На сегодняшний день одним из важных и необходимых элементов в жизни современного человека стала банковская карта.

Банковская (пластиковая) карта — средство для составления расчетных и иных документов, подлежащих оплате за счет клиента, т. е. физического или юридического лица, заключившего с кредитной организацией, выпустившей данную пластиковую карту, договор, предусматривающий осуществление операций с ее использованием [1].

Благодаря своим преимуществам и обширным возможностям это средство безналичного расчета получило широкое распространение.

Число владельцев банковских карт с каждым годом растет быстрыми темпами. Количество банковских карт в мире и обороты по ним также увеличиваются быстрыми темпами. Лидером по количеству используемых банковских карт является США. Количество карт и их обороты в США превышает количество карт и оборотов в России в 5 раз. На сегодняшний день на российском рынке существует около 10 платежных систем, обслуживаемых 30 видами банковских карт. Наиболее распространенными платежными картами в мире являются карты платежной системы VISA — около 28,6 %, 20 % — MasterCard и чуть более 8 % — American Express.

Развитие российского рынка банковских карт имеет устойчивую тенденцию к увеличению. За период с 2011 до 2015 гг. российских рынок банковских карт вырос: в 2011 году число эмитированных банковских карт составляло 137 834 тыс. штук. В 2012 году количество выпуска банковских платежных карт выросло на 25 064 тыс. штук и достигло 162 898 тыс. штук. К 2015 году количество выпущенных карт достигло 227 666 тыс. штук.

Структура эмитированных банковских карт состоит из расчетных (дебетовых) карт, предоплаченных и кредитных карт. Согласно Положению ЦБР от 24 декабря 2004 г. N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (с изменениями от 23 сентября 2010 г.), кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт [2].

Наибольшую долю в общем количестве эмитированных банковских карт занимают расчетные карты.

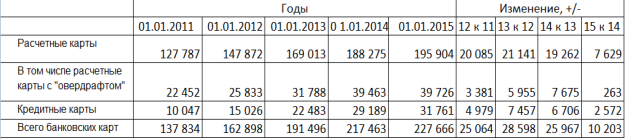

Исследуем структуру эмитированных банковских карт за последние пять лет [составлено автором].

Рис. 1. Структура эмитированных банковских карт за 5 лет

Как уже говорилось ранее, число банковских карт с каждым годом растет. Количество расчетных карт все еще преобладает в общем количестве выпущенных карт. Это объясняется наличием и успешным претворением в жизнь зарплатных и стипендиальных программ.

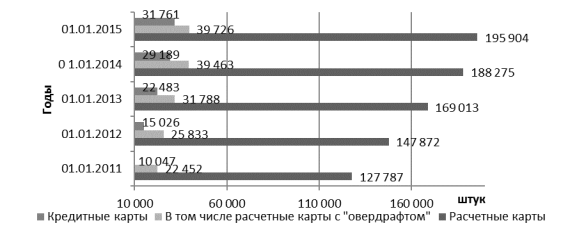

Для наглядности составим диаграмму структуры и динамики банковских карт России по видам карт.

Рис. 2. Структура банковских карт и их динамика по видам карт

Наиболее распространенные банковские карты — это зарплатные карты, с помощью которых граждане получают заработную плату, пенсию, стипендию. Такой картой пользуются около 90 % россиян (согласно статистическим данным Сбербанка России). Следует отметить, что с каждым годом доля выпущенных расчетных карт сокращается. Так, например, если в 2011 году доля расчетных карт в общем количестве эмитированных карт составила 92,7 %, а доля кредитных карт — 7,3 %, то в 2012 году доля расчетных карт снизилась до 90,8 %. В 2013 году доля расчетных карт составила 88,2 %, в 2014 году снизилась до 86,7 %. К 2015 году доля расчетных карт составила 86 %, а доля кредитных карт — около 14 %.

Рост количества операций, совершенных с использованием банковской карты, можно наблюдать по таблице:

Таблица 1

Операции, совершенные сиспользованием банковской карты [составлено автором]

|

Год |

|

Операции по снятию наличных денежных средств |

Операции по оплате товаров иуслуг |

Всего операций |

|

2008 год |

количество, млн. ед. |

1 587,6 |

486,4 |

2 073 |

|

2009 год |

количество, млн. ед. |

1 761,4 |

675,3 |

2 436,6 |

|

2010 год |

количество, млн. ед. |

2 067,2 |

997,9 |

3 065,2 |

|

2011 год |

количество, млн. ед. |

2 445,6 |

1 595,7 |

4 041,3 |

|

2012 год |

количество, млн. ед. |

2 843,5 |

2 758,0 |

5 601,5 |

|

2013 год |

количество, млн. ед. |

3 167,9 |

4 157,0 |

7 324,9 |

|

2014 год |

количество, млн. ед. |

3 289,6 |

6 131,0 |

9 420,7 |

Из представленной таблицы мы видим, что число операций, совершаемых с банковской карты, за 2014 год составил 9 420,7 млн.ед., что на 652,9 млн.ед. больше, чем в 2008 году. Количество операций по снятию наличных денежных средств и операций по оплате товаров и услуг каждый год растет. Наименьшее количество операций по оплате товаров и услуг банковской картой было совершено в 2008 году (486,4 млн. ед). Использование банковской карты в качестве инструмента платежа в то время было все еще не популярным.

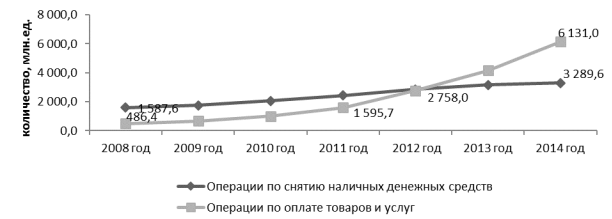

Рис. 3. Динамика операций по снятию наличных денежных средств и операций по оплате товаров и услуг (составлено автором)

Из рисунка 3 видно, что постепенно ранее доминирующие операции по снятию наличных денежных средств уступают место операциям по оплате товаров и услуг, что с положительной стороны характеризует деятельность российского рынка банковских карт. Мы видим, что количество безналичных операций, в общем числе операций, совершенных с помощью платежных карт увеличилось. Однако, рассмотрим каков объем этих операций и посчитаем долю безналичных платежей в общем объеме операций.

Таблица 2

Объем операций, совершенных спомощью банковской карты

|

Год |

|

Операции по снятию наличных денежных средств |

Операции по оплате товаров иуслуг |

Всего |

Доля объема операций по снятию наличных денежных средств |

Доля объема операций по оплате товаров иуслуг |

|

2008 год |

объем, млрд. руб. |

8 118,4 |

649,4 |

8 767,8 |

92,59 |

7,41 |

|

2009 год |

объем, млрд. руб. |

8 720,1 |

751,3 |

9 471,3 |

92,07 |

7,93 |

|

2010 год |

объем, млрд. руб. |

10 953,1 |

1 141,0 |

12 094,1 |

90,57 |

9,43 |

|

2011 год |

объем, млрд. руб. |

14 041,4 |

2 017,0 |

16 058,4 |

87,44 |

12,56 |

|

2012 год |

объем, млрд. руб. |

18 017,8 |

3 266,0 |

21 283,8 |

84,66 |

15,34 |

|

2013 год |

объем, млрд. руб. |

21 362,7 |

4 560,1 |

25 922,8 |

82,41 |

17,59 |

|

2014 год |

объем, млрд. руб. |

23 892,0 |

6 386,1 |

30 278,1 |

78,91 |

21,09 |

Как видно из таблицы, доля операций по снятию наличных денежных средств в общем объеме совершенных с помощью банковской карты операций высока, что является не очень хорошим показателем. Так как избыток наличных денежных средств в обращении приводит к высокому уровню инфляции. В то время как безналичные платежи позволяют совершать операции в более быстром темпе и прозрачно.

Мы выяснили, что, несмотря на сокращение количества операций по снятию наличных денежных средств, доля таких операций в общем объеме операций, совершаемых банковской картой, намного больше, чем объемы безналичных операций. В то время, как одним из главных преимуществ использования банковской карты является снижение наличных денежных средств в обращении, что ведет к уменьшению инфляции. Поэтому необходимо совершенствовать не только рынок банковских карт и их инфраструктуру, но и заниматься распространением банковских карт среди населения.

Для получения в будущем более развитого рынка банковских карт, необходимо:

‒ развить нормативно-правовую базу, регулирующую специфику, нюансы обращения банковских карт;

‒ развитие и совершенствования программ поощрения клиентов, доступность таких программ населению с низким уровнем дохода;

‒ увеличение числа и развитие инфраструктуры;

‒ совершенствование программ защиты владельцев банковских карт от махинаций мошенников.

Литература:

- Людвик, С.А., Пивень, Е. В. Банковское дело: учебное пособие [Электронный ресурс]. — Режим доступа: http://finance-credit.news/bank-delo/511-raschetyi-ispolzovaniem-plastikovyih-52281.html

- «Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 N 266-П) (ред. от 14.01.2015) (Зарегистрировано в Минюсте России 25.03.2005 N 6431)

- Центральный банк — Банк России. [Электронный ресурс]: официальный сайт — Режим доступа: www.cbr.ru

- О банках и банковской деятельности: Федеральный закон от 2 декабря 1990 г. N 395-I: официальный текст с изменениями от 30.12.2010. — Режим доступа: www.garant.ru. — БД «Гарант».

- Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт: Положение ЦБ РФ 24.12.2004 № 266-П: официальный текст на 23.09.2010. — Режим доступа: www.garant.ru. — БД «Гарант».