В данной статье рассматривается обслуживание банковских карт, процедура транзакций, а также методы борьбы с различными видами мошенничества, необходимость разработки российской платежной системы.

Ключевые слова: платежная система, Visa и MasterCard, транзакция, конвертация.

Кредитные карты стали одним из наиболее успешных и прибыльных розничных продуктов. Самую первую кредитную карту выпустил Bank of America в 1958 году. Сейчас во всем мире в обороте находиться примерно два миллиарда карт и основными брендами являются Visa и MasterCard.

Их принятие в глобальном масштабе привело к появлению огромной и сложной индустрии. Многие кредитные карты предлагают сейчас дополнительные преимущества своим держателям, но кредитная карта главным образом обеспечивает три функции.

1. Способ платежа.

2. Способ платежной гарантии.

3. Револьверный кредит.

Серьезную проблему использования банковских карт представляет мошенничество. Основные виды мошенничества: кража, перехват, незаконное использование информации (копировании электронных данных кредитной карты), кража личных данных, мошенничество торговых компаний. [2]

Предприняв в первую очередь все возможные меры для предотвращения мошенничества, банки сталкиваются с проблемой выявления мошеннических действий при попытке их совершения или сразу же после этого, чтобы не допускать повторений. С этой целью банки внедряют сложные компьютерные системы для идентификации потенциально опасных транзакций. При этом используется комбинация из двух факторов.

- Статистическая выборка и анализ. Эти системы производят поиск транзакций нетипичного характера, например, в случае внезапной активизации деятельности по карте, если ранее она использовалась не часто, или значительного превышения обычных уровней транзакций.

- Маловероятные события. Эти системы рассматривают несколько транзакций за раз и пытаются определить, не являются ли они взаимно несовместимыми.

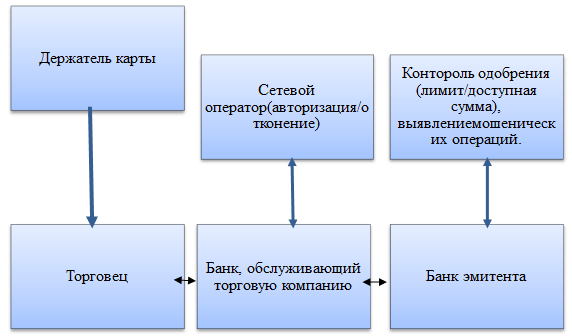

Рассмотрим на рисунке 1 стандартную процедуру транзакции банковской карты.

Рис. 1. Стандартная транзакция по банковской карте

Держатель кредитной карты делает запрос на платеж, предоставляет карту, которую считывает специальное устройство в торговой точке, после чего данные карты и запрашиваемая сумма покупки передаются в банк, обслуживающий торговца.

Затем банк, обслуживающий торговую компанию, передает запрос, который проведен по сети оператора кредитных карт, в банк эмитента кредитных карт. Такая сеть может иметь всемирный масштаб для осуществления зарубежных транзакций или же это полностью национальная сеть.

Если сформирована сеть связи и работают системы банка эмитента, производится верификация данных карты. Банк эмитента решает, автоматизировать или отклонить платежный запрос. Это включает проверку стоимости транзакции на основе доступного кредита держателя карты, а также ряд дополнительных проверок в целях безопасности для выявления любых попыток мошенничества, после чего запрос одобряется или отклоняется. Ответ передается обратно в банк торговца, вместе с кодом авторизации, если транзакция одобрена.

Затем торговец получает авторизационное одобрение или отклонение. Держатель карты ставит подпись, и ему выдается копия данных транзакций на бумаге. Транзакция завершена.

В конце рабочего дня банк, обслуживающий торговую компанию, принимает все собранные чеки и вводит их в свою систему. Затем вместе с уведомлениями, полученными в течение дня по электронной связи, они объединяются в файл такого формата, который определяется оператором сети кредитных карт, и передаются соответствующему оператору.

Когда перевод средств завершен, банк, обслуживающий компании, зачисляет на каждый счет торговца нужную сумму, за вычетом необходимой комиссии. В конечном итоге торговец получает платеж, процедура обычно происходит в течение двух-трех рабочих дней, отсчитываемых от даты фактической покупки товара. Это быстрый и гарантированный способ оплаты в определенной мере способствует компенсации начисленных комиссий. Ответственность за убытки из-за мошенничества лежит на банке эмитента и держателе карты, если платеж авторизован банком эмитента, и на торговце, если авторизация не была выдана. В конце периода выставления счета, банк эмитента подготавливает и высылает держателю карты отчет по транзакциям. [1]

На российском рынке платёжных систем по банковским картам взаимодействуют два основных игрока, которым принадлежит около 90 % оборота. При этом доля Visa постепенно сокращается, а MasterCard потихоньку растёт. Принципиального отличия между Visa и MasterCard для использования в пределах РФ отличия нет. Однако, стоит отметить, что в Европе лучше пользоваться MasterCard, в США картой Visa. Например: Ваш счет в рублях. Вы в Германии. (Хотите взять авто напрокат.)

Visa: RUB > USD > EUR

MasterCard: RUB > EUR. MasterCard выгоднее — одна конверсия.

Ваш счет в Евро. Вы в Париже. (Покупка в магазине.)

Visa: EUR > USD > EUR

MasterCard: EUR MasterCard явно выгоднее — нет конверсии. А вот с Visa вы явно прогадаете, здесь будет аж двойная конверсия. Причем, одна конверсия будет сделана платежной системой, а вторая вашим банком.

Ваш счет в долларах. Вы в США. (Приобретаете билет на самолет.) Visa: USDMasterCard: USD > EUR > USDУ Visa конверсии нет, а с MasterCard вы потеряете часть денег из-за двойной конверсии.

По абсолютным показателям выданных платежных карт банками Российской Федерации «РБК-Рейтинг» приводит следующие статистические данные:

«Сбербанк» — 58 262 731 шт.;

«ВТБ 24» — 12 019 072 шт.;

«Уралсиб» — 5 206 071 шт.;

«Росбанк» — 2 625 578 шт.;

«СКБ-банк» — 2 146 911 шт.;

«ТрансКредитБанк» — 1 959 828 шт.;

«Кредит Европа Банк» — 1 738 474 шт.;

«Москомприватбанк» — 1 623 413 шт.;

«Райффайзенбанк» — 1 504 314 шт.;

«Промсвязьбанк» — 1 430 312 шт.

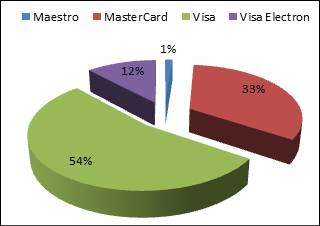

Рис. 2. Количество проведенных транзакций по картам Visa и MasterCard в 2013 году

По данным диаграммы видно, что за 2013 года, количество транзакций с использованием банковских карт растет, при этом самый быстрый относительный рост наблюдается у карт Visa Electron. За указанный период по количеству транзакций лидирует карты Visa и MasterCard, при этом оплата в Интернет с использованием Visa Electron стабильно растёт, достигая 12 %. Данная динамика говорит о том, что все больше банков-эмитентов заинтересованы в использовании простых банковских карт, таких как Visa Electron и Maestro, не только в качестве «кошелька» для поступления зарплатных или пенсионных денег, но и как метода оплаты. [3]

По итогам 2013 года средняя стоимость золотых карт Visa упала до уровня осени 2008 года, а золотых карт Mastercard — еще ниже. А расходы на массовый пластик — наоборот увеличились.

Эксперты видят и другие причины роста объемов безналичных расчетов. Увеличение доли безналичных платежей — закономерный факт. Во-первых, растет финансовая грамотность населения. Во-вторых, этому способствуют инициативы Росстата об обязательной установке терминалов в торговых точках площадью более 20 квадратных метров «Положительная динамика количества терминалов оптимизирует безналичные расчеты. Если на начало года на 1 миллион жителей России приходилось приблизительно 3 тысячи терминалов, то на конец года эта цифра выросла почти до 4 тысячи терминалов: годовой прирост в 25–30 %

Несмотря на популяризацию безналичных расчетов, россияне все еще чаще используют карту лишь для снятия денег, а не для расчетов. Так, согласно статистике Росстата, объем безналичных расчетов картами был равен 96,1 миллиарда руб. в первом квартале 2013 года (17,95 % от суммы всех операций), 105,9 миллиарда руб. во втором квартале (17,16 %) и 102,4 миллиарда руб. в третьем квартале (15,29 %).

Рейтинг платежных систем. Каждая пластиковая карта относится к конкретной платежной системе. Российские банки имеют следующие предпочтения:

- «Visa» — 22 млн. шт.;

- «MasterCard» — 11.7 млн. шт.;

- «American Express» — 2 010 шт.;

- «China Unionpay» -количество не определено.

В настоящее время наиболее актуальным вопросом является создание российской платежной системы, это необходимость продиктована тем что платежные системы Visa и MasterCard заблокировали операции по картам нескольких российских банков, попадающих в санкционный список, это ситуация связана с напряженными отношениями РФ с США. Поэтому создание российской платежной системы необходимо, так как при ее внедрении повысится безопасность личных и корпоративных данных, а также снизится экспорта капитала, так как российские банки платят определенный процент от операций, проведенных через данные платежные системы.

Литература:

1. Чернышов А. С. Кредитные карты как новый вид розничного кредитования [Текст] / А. С. Чернышов // Актуальные вопросы экономики и управления: материалы междунар. науч. конф. (г. Москва, апрель 2011 г.).Т. I. — М.: РИОР, 2011. — С. 165–169.

2. Гобарева, Я. Л. Банковские информационные системы и технологии. Ч. 1. Технология банковского учета [Текст]: учеб. пособие / Я. Л. Гобарева, Е. Р. Кочанова, Т. Н. Нестерова и др. / под ред. Д. В. Чистова. М.: Финансы и статистика, 2010. 384 с.

3. Visa Electron и Maestro в электронной коммерции. Первые результаты. Режим доступа URL: http://payu-russia.livejournal.com/