В современных экономических условиях повышение безопасности, эффективности и конкурентоспособности экономики России, являются важнейшими приоритетными направлениями развития. Одним из основных условий достижения данных целей является устойчивое и бесперебойное функционирование финансового сектора, которое невозможно без высокоэффективной национальной платежной системы (НПС) с применением современных и перспективных форм расчетов.

Учитывая особую роль НПС в эффективной реализации денежных потоков, одна из основных целей деятельности Центрального Банка Российской Федерации определена как обеспечение эффективного и бесперебойного функционирования платежной системы (ПС) [1].

Реализация поставленной цели достигается путем наблюдения (мониторинга) Банком России за ПС, которое ориентировано на совершенствование субъектами своей деятельности в части повышения качества предоставляемых услуг, снижения издержек, внедрения инновационных платежных инструментов, развития платежной инфраструктуры и платежных систем.

Достичь этого в полной мере можно лишь при детальном изучении региональных систем. Отправной точкой такого анализа является исследование среды, в которой функционируют безналичные расчеты, а также выявление их динамических изменений.

Общее количество учреждений банковской системы Ростовской области с 2007 года увеличилось с 1290 до 1369 в 2012 году, или на 79 единиц, что в относительном выражении составляет 6,12 %. Отметим, что наш регион входит в список 11 регионов России, где количество учреждений банковской системы превышает 1000 (Москва и Московская область — 7 209, Краснодарский край — 1 747, г. Санкт-Петербург — 1 633, Республика Татарстан — 1 629, Республика Башкортостан — 1 437, Свердловская область — 1 329, Тюменская область — 1 299, Нижегородская область — 1 183, Самарская область — 1 064, Челябинская область — 1 059).

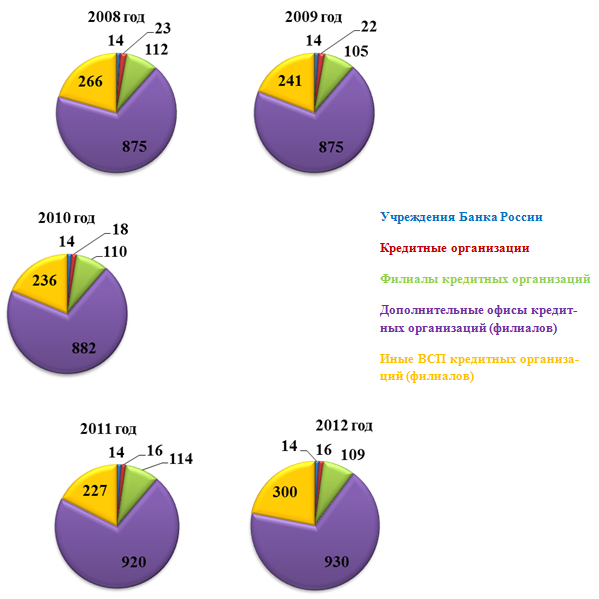

На Рисунке 1 представлена подробная структура учреждений банковской системы. Наибольшую долю в структуре занимают дополнительные офисы кредитных организаций (филиалов) — 67,93 %, или 930 единиц, причем на протяжении пяти лет наблюдается тенденция к их росту, начиная с 875 единиц в 2008 году. 21,91 % составляет доля иных внутренних структурных подразделений (ВСП) кредитных организаций (филиалов). По сравнению с 2008 годом она увеличилась на 1,29 п.п. Филиалов кредитных организаций в 2012 году насчитывалось 109 единиц, или 7,96 %. Количество кредитных организаций постепенно уменьшалось с 23 единиц (1,78 %) в 2008 году до 16 (1,17 %) в 2012 году, или на 7 единиц (на 0,61 п.п.). Учреждений Банка России на территории Ростовской области насчитывается 14 единиц, причем это количество остается неизменным в анализируемом периоде.

Количество учреждений банков в расчете на 1 млн. жителей в Ростовской области растет. Так, в 2008 году насчитывалось 302 учреждения банка в расчете на 1 млн. жителей. В 2012 году этот показатель увеличился на 19 единиц и составил 321.

Рис. 1. Структура учреждений банковской системы Ростовской области, ед.

Источник: составлено автором по данным Центрального банка РФ, www.cbr.ru

Данные изменения позволяют сделать вывод о том, что в Ростовской области потребность населения в банковских услугах удовлетворяется в более полном объеме. Кроме того, данный показатель по Ростовской области находится практически на уровне со среднероссийским показателем, который равен 322.

Количество счетов, открытых учреждениями банковской системы Ростовской области после кризиса с 2009 года, постепенно возрастает. Так, с 1644,7 тыс. ед. в 2009 году до 15 500,5 тыс. ед. в 2012 году. По типам клиентов — юридические и физические лица — преобладает количество счетов, открытых кредитными организациями, для физических лиц. В 2012 году их насчитывалось 15 288,7 тыс. ед., что на 4 477, 2 тыс. ед. больше, чем в 2008 году. Для юридических лиц открыто в 72,18 раз меньше счетов, чем для физических лиц, а именно 211,8 тыс. ед., что на 56,8 тыс. ед. больше, чем в 2008 году.

Количество счетов, открытых учреждениями банковской системы Ростовской области в расчете на одного жителя хоть и небольшими темпами, но возрастает. В 2012 году для одного жителя было открыто 3,6 счетов (приближенно 4), в то время как в 2008 году — 2,6.

Количество счетов с дистанционным доступом, открытых в кредитных организациях, значительно возрастает. Так, открытые счета для юридических лиц, не являющихся кредитными организациями, увеличиваются с 25,3 тыс. ед. в 2008 году до 67,7 тыс. ед. в 2012 году, почти в 3 раза.

Счета с дистанционным доступом, открытые для физических лиц увеличились в 2,2 раза и составили в отчетном периоде 2 024,3 тыс. ед. Среди счетов с дистанционным доступом, открытых физическим лицам, с доступом через сеть Интернет в 2012 году насчитывалось 315,7 тыс. ед., что в 9 раз больше, чем в 2008 году. Доля их составляет 15,6 %. Физическим лицам также открыты счета с доступом посредством мобильных телефонов — 615,7 тыс. ед., или 30,42 % от общего количества счетов с дистанционным доступом, причем их количество увеличилось почти в 20 раз.

Количество счетов с дистанционным доступом, открытых юридическим лицам, с доступом через сеть Интернет в 2008 году составило 10,7 тыс. ед. В 2012 году их количество выросло почти в 5 раз и установилось на уровне 52 тыс. ед., что соответствует доле 77 %.

Проанализируем сведения об устройствах, расположенных на территории Ростовской области и предназначенных для осуществления операций с использованием и без использования платежных карт. В 2012 году терминалов самообслуживания, позволяющих осуществлять отдельные виды банковских операций, как путем взноса наличных, так и безналичными платежами — электронных терминалов насчитывалось 12 708 ед., причем их количество постоянно возрастает. Банкоматов и платежных терминалов было на порядок меньше — 5516 ед. По сравнению с 2008 годом их количество выросло на 3 692 ед., а вот по сравнению с 2010 годом количество банкоматов и платежных терминалов уменьшилось на 1 383 ед. Количество импринтеров, механических устройств для оформления слипа — чека оплаты по карте, на территории Ростовской области незначительно. В 2012 году их насчитывалось 295. Если сравнивать сведения об устройствах в нашей области и в других регионах России, то вырисовывается вполне нормальное положение Ростовской области, однако не стоит забыть, что проблема обеспечения инфраструктурой стоит в России очень остро.

Количество банковских карт, эмитированных кредитными организациями для физических лиц в Ростовской области в 2012 году составило 3 659 629 ед., наблюдается устойчивая тенденция роста выпуска банковских карт.

Проследим основные операции физических лиц — держателей банковских карт (Таблица 1). Итак, операции, как по количеству, так и по объему за анализируемый период существенно возросли и в 2012 году составили 26 445 тыс. ед. и 93 270,43 млн. руб. соответственно. Операции по получению наличных денег преобладают в общем количестве и объеме операций физических лиц. По количеству их доля в 2012 году составила 59,42 %. Отметим, что она снижается, поскольку в 2008 году составляла 81,69 %. В абсолютном выражении операции по получению наличных денег по количеству увеличились в 2 раза с 7 535,1 тыс. ед. в 2008 году до 14 078,9 тыс. ед. в 2012 году. Такая же ситуация наблюдается и по объему операций по получению наличных денег, который вырос с 31 569 млн. руб. до 82 656,1 млн. руб. и составил в отчетном периоде 88, 62 %.

Операции по оплате товаров и услуг занимают меньшую долю в общем количестве и объеме операций физических лиц — 40,58 % и 11,38 % соответственно. Однако если сравним доли этих операций с долями в предшествующих периодах (18,31 % и 5,67 % в 2008 году; 20,57 % и 6,06 % в 2009 году; 25,58 % и 8,35 % в 2010 году; 33,42 % и 10,05 % в 2011 году), то убедимся, что со временем она увеличивается, то есть население все больше использует банковские карты при осуществлении операций по оплате товаров и услуг.

Таблица 1

Операции физических лиц — держателей банковских карт

|

Год |

Всего операций (включая операции за рубежом) |

в том числе: | ||||

|

по получению наличных денег |

по оплате товаров и услуг | |||||

|

количество, тыс. ед. |

объем, млн. руб. |

количество, тыс. ед. |

объем, млн. руб. |

количество, тыс. ед. |

объем, млн. руб. | |

|

2008 |

9224,3 |

33466 |

7535,1 |

31569,0 |

1689,2 |

1897,8 |

|

2009 |

11638,2 |

38069,7 |

9244,2 |

35761,1 |

2394,0 |

2308,7 |

|

2010 |

15695,6 |

54790,6 |

11679,9 |

50218,2 |

4015,7 |

4572,3 |

|

2011 |

21145,8 |

76951,9 |

14078,9 |

69220,4 |

7066,9 |

7731,4 |

|

2012 |

26445,0 |

93270,43 |

15712,8 |

82656,1 |

10732,2 |

10614,33 |

Источник: составлено автором по данным Центрального банка РФ, www.cbr.ru

Количество банковских карт, эмитированных кредитными организациями для юридических лиц в Ростовской области, устойчиво возрастает, с 3 608 ед. в 2008 году до 25 729 ед. в 2009 году.

Юридические лица из года в год все активнее осуществляют операции по банковским картам (Таблица 2). По количеству операции увеличились с 44 тыс. ед. до 99,8 тыс. ед., или на 126,82 %. По объему операции увеличились в 5 раз до 3 961, 09 млн. ед. В структуре операций также выделены операции по получению наличных денег и по оплате товаров и услуг. При этом преобладающую долю занимают операции по получению наличных денег — 83,37 % по количеству и 98,29 % по объему в 2012 году. Операции по оплате товаров и услуг составляют в общем количестве 16,63 %, в общем объеме — 1,71 %, причем их доли по сравнению с 2008 годом уменьшились с 38,18 % на 21,55 п.п. по количеству и с 3,92 % на 2,21 п.п.

Таблица 2

Операции юридических лиц — держателей банковских карт

|

Год |

Всего операций (включая операции за рубежом) |

в том числе: | ||||

|

по получению наличных денег |

по оплате товаров и услуг | |||||

|

количество, тыс. ед. |

объем, млн. руб. |

количество, тыс. ед. |

объем, млн. руб. |

количество, тыс. ед. |

объем, млн. руб. | |

|

2008 |

44,0 |

780,5 |

27,2 |

749,9 |

16,8 |

30,6 |

|

2009 |

42,2 |

549,7 |

25,3 |

513,8 |

16,9 |

35,9 |

|

2010 |

61,9 |

1422,4 |

41,9 |

1314,4 |

20,0 |

108,0 |

|

2011 |

80,5 |

1332,9 |

54,9 |

1256,8 |

25,6 |

75,7 |

|

2012 |

99,8 |

3961,09 |

83,2 |

3893,18 |

16,6 |

67,87 |

Источник: составлено автором по данным Центрального банка РФ, www.cbr.ru

Анализ состояния платежной системы региона и объемов платежей позволяет нам сделать вывод о том, что в Ростовской области продолжается процесс дальнейшего расширения безналичных платежей и увеличение их объемов. Это, с одной стороны, свидетельствует о позитивных процессах, происходящих в региональной экономике; с другой — о наличии в регионе динамично развивающихся и ориентированных на внедрение современных технологий обработки расчетных документов платежных систем, обеспечивающих предоставление максимально полных и качественных расчетных услуг, способствующих эффективному развитию экономики. При этом современные способы банковского обслуживания, обеспечивающие максимальную скорость проведения платежей, уже сейчас являются более чем ранее, привлекательными для ведения бизнеса.

Литература:

1. Федеральный Закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. (с изм. и доп.).

2. Официальный сайт Центрального Банка РФ [www.cbr.ru].