Развитие российского рынка платежных карт является одним из важнейших факторов при достижении целей по сокращению расчетов наличными денежными средствами и развитию безналичных расчетов в сфере розничных платежей. Платежные карты занимают одну из главных позиций среди платежных инструментов, используемых на рынке розничных платежей. Благодаря универсальности платежной карты, стало возможным решение различных задач не только в сфере розничных услуг, но и в социальной, бюджетной сферах.

В течение 2012 года количество платежных карт, эмитированных российскими кредитными организациями, увеличилось на 19,6 % и составило 239,5 млн. карт, из них 70,6 % приходилось на расчетные (дебетовые) карты, 9,4 % — на кредитные карты, 20,0 % — на предоплаченные карты, используемые для осуществления операций, связанных с электронными денежными средствами. Наибольшими темпами росло предложение кредитных карт (в 1,5 раза), количество расчетных (дебетовых) и предоплаченных карт увеличилось на 14,3 и 28,7 % соответственно. Доля операций по снятию наличных денег в общем количестве операций с использованием платежных карт, эмитированных российскими кредитными организациями, сократилась на 10,0 процентного пункта, до 48,2 %, в общем объеме — на 3,4 процентного пункта, до 76,4 %. Удельный вес безналичных операций с использованием платежных карт составил 51,8 и 23,6 % соответственно. Кроме того, в российской платежной инфраструктуре обслуживались платежные карты иностранных эмитентов: в 2012 году на территории Российской Федерации держателями платежных карт, эмитированных банками нерезидентами, было совершено 61,8 млн. операций на сумму 244,2 млрд. рублей, из них 65,8 % по количеству и 49,6 % по объему приходилось на безналичные операции [3,5].

Количество устройств (банкоматов, электронных терминалов, импринтеров), используемых при оплате товаров и услуг платежными картами, выросло за год на 27,5 % и на 1.01.2013 составило 904,3 тыс. устройств. Сохранились высокие темпы роста операций по приему наличных денег через банкоматы (как с использованием, так и без использования платежных карт) и платежные терминалы кредитных организаций. По сравнению с 2011 годом их объем возрос в 1,6 раза, до 3,5 трлн. рублей (в расчете на одного жителя России — с 15,3 тыс. рублей в 2011 году до 24,7 тыс. рублей в 2012 году). Этому способствовали увеличение сети банкоматов и платежных терминалов, а также расширение спектра платежных услуг, которые могут предоставляться с использованием данных устройств, в том числе при осуществлении государственных платежей [4].

Платежные агенты и банковские платежные агенты продолжили деятельность по развитию своей платежной инфраструктуры, дополняющей платежную инфраструктуру кредитных организаций. По сравнению с 2011 годом объем принятых ими у населения наличных денег возрос в 2,0 раза, до 974,6 млрд. рублей, из них 89,5 % от общего объема поступлений приходилось на платежных агентов, 10,5 % — на банковских платежных агентов [5].

Высокий темп роста объема платежей, совершенных через платежных и банковских платежных агентов, обусловлен в основном расширением перечня платежей, совершаемых через платежных и банковских платежных агентов. Наряду с платежами в целях оплаты услуг связи, по-прежнему составляющими наибольшую долю в общем количестве таких платежей, все более востребованными становятся платежи на более значительные суммы, связанные с оплатой коммунальных платежей, погашением банковских кредитов, платежами в пользу Росреестра, Федеральной службы судебных приставов и ГИБДД, визовыми консульскими сборами и т. п.

Многие банки в условиях проблем с текущей ликвидностью стараются всячески стимулировать клиента-работника, имеющего по итогам месяца приличные остатки средств на карточном счете. В ряде банков по зарплатным проектам действуют вполне приемлемые ставки, сопоставимые с условиями по размещению коротких депозитов.

Но если банк ничего не начисляет на остатки по карточному счету, либо декларирует процентную ставку, соответствующую вкладу «до востребования», денежные средства с зарплатного счета, как правило, снимаются без остатка.

Большинство банков предлагают сегодня в качестве бонуса к зарплатному проекту обслуживание в системах интернет-банкинга и SMS-банкинга, а также услугу овердрафтного кредитования сотрудников.

По данным Банка России, по состоянию на конец 2012 г. около половины всех эмитированных банковских карт в стране оказались «спящими». К такой категории Банк России относит карты, по которым в отчетный квартал не было проведено ни одной операции. Между тем у российских платежных систем самый высокий процент активных карт — 60–70 %. Для сравнения: у системы Visa, по данным ЦБ, чуть более 55 %, а у MasterCard активно всего 33,4 %. Подобное соотношение объясняется довольно просто. Дело в том, что российские операторы активно продвигают именно зарплатные проекты. По понятным причинам «спящих» среди зарплатных карт относительно немного [5].

Анализ ситуации на российском рынке пластиковых карт позволяет отметить, что Россия по сравнению с другими странами с переходной экономикой демонстрирует относительно высокий коэффициент восприятия карточных платежных технологий, однако большая часть эмитированной базы — это дебетовые карты, выданные в рамках «зарплатных» схем, т. е. не по требованию потребителей, а по распоряжению работодателей.

Объем операций с использованием банковских карт, совершенными физическими лицами на 01.04.2013 года составил 6,03 млрд. рублей, что на 1,215 млрд. рублей больше по сравнению с аналогичным периодом 2012 года.

Однако абсолютное большинство операций — это снятие наличности, а не платежи в торгово-сервисной сети. Удельный вес операций по получению наличных денег в общем объеме операций составляет на 01.04.2013 год 74,3 %, что на 20 % меньше по сравнению с 2010 годом. Снижение этого показателя свидетельствует об увеличении объема операций по оплате товаров и положительно влияют на выполнение банковскими картами функции средства безналичного платежа [5].

Темп прироста общего объема операций с использованием банковских карт за анализируемый период составляет 25,27 %. При этом темп прироста операций по получению наличных составил 19,57 %, а операций по оплате товаров — 42,96 %.

Объем операций с использованием банковских карт, совершенными юридическими лицами на 01.04.203 года составило 197,3 млрд. рублей, что на 107,5 млрд. рублей больше по сравнению с аналогичным периодом прошлого года.

Юридические лица совершают в основном операции по оплате товаров. По получению наличных денег по пластиковым картам юридическими лицами на 01.04.2013 совершено операций на 105, 9 млрд. рублей, а по оплате товаров 91,3 млрд. рублей. Это свидетельствует о том, что юридические лица совершают расчеты в основном в безналичной форме.

Темп прироста общего объема операций, совершаемых юридическими лицами с использованием банковских карт за анализируемый период, составил 119,61 %. При этом темп прироста операций по получению наличных составил 50,31 %, а операций по оплате товаров — 475,85 %, вследствие того, что в 2012 году произошел сильный упадок в пользовании картами [5].

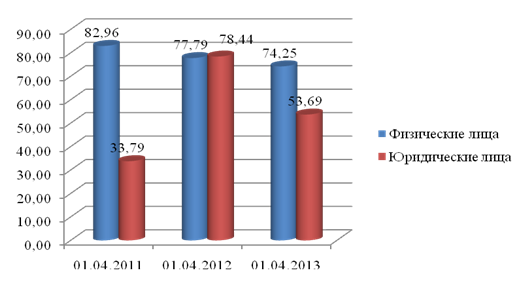

Все операции с банковскими картами разделяют на две основные категории: получение наличных денег и оплата товаров. На рисунке 1 представлены операции с банковскими картами, осуществленные юридическими и физическими лицами в 2011–2013 годах.

Рис. 1. Динамика структуры операций с использованием банковских карт по получению наличных денег, в процентах

По данным диаграммы можно сделать вывод, что физическими лицами совершаются в основном операции по снятию наличных денег. В 2013 году они составили 74,25 % от общего объема операций, совершаемых физическими лицами, в 2011 и 2012 гг. 77,79 % и 74,25 % соответственно [5].

Но, тем не менее, доля операций по оплате товаров растет, хотя и небольшими темпами. В 2012 году она составила 16,04 %, а в 2013–18,3 % [5].

Доля операций по получению наличных денег, совершаемых юридическими лицами, имеет тенденцию к увеличению и составляет в 2013 году 53,69 % от общего объема операций, а в 2012–78,44 % соответственно. Из этого следует, что доля операций по оплате товаров снижается, но, тем не менее, занимает лидирующие позиции [4].

Из-за несовершенства нормативной базы рынок корпоративных банковских карт развит в России очень слабо. Между тем именно данный сегмент может стать главным драйвером роста на рынке платежных карт. Более того, в настоящее время назрела необходимость принятия специального закона «О банковских картах», в котором будут решены многие «карточные» проблемы.

Проблема, связанная с эмиссией корпоративных карт, действительно стоит довольно остро. Объемы выпуска карт для юридических лиц в России за последние годы практически не увеличиваются, поэтому их доля в совокупном количестве выпущенных карточек постоянно падает.

Если же рассматривать рынок безналичного оборота в целом, то здесь главная проблема — отсутствие системы и комплексного подхода к развитию его отдельных сегментов.

Тем не менее, российский рынок карт становится все более цивилизованным. Прежде всего, благодаря изменениям в отношении к этому продукту со стороны самих банков, которые предоставляют держателям карт больше возможностей — отменяют скрытые комиссии, увеличивают сроки действия карт и льготные периоды кредитных карт, расширяют список сервисов и сети банкоматов.

Следует отметить и позитивные изменения — в России: появляется все больше супермаркетов, торговых центров и ресторанов, где можно расплатиться пластиковой картой, расширяется эквайринговая деятельность банков, банки и торговые организации выпускают совместные карточные продукты — кобрендинговые карты [2].

Во многих регионах, таких как Омская область, Челябинская область, Курганская область появляются новые банкоматы, терминалы, через которые население страны осуществляет оплату кабельного телевидения, жилищно-коммунальных услуг, интернета, мобильной связи, развивается потребительское кредитование, что активно способствует увеличению роста количества безналичных операций.

По данным Главного управления Центрального банка РФ по Челябинской области за 2012 год развитие рынка банковских карт области характеризовалось как количественными, так и качественными позитивными изменениями. Наблюдались положительная динамика количества выпущенных карт и объемов операций; повышение обеспеченности населения банковскими картами и соответствующей техникой; расширение инфраструктурной сети [3].

По итогам работы кредитных организаций по состоянию на 01.01.2013 года (по сравнению с 01.01.2012 года) выдано 4,5 млн. банковских карт клиентам на территории Челябинской области (рост на 11,4 %) [6].

Доля международных платежных систем составила 76,4 %, российских — 26,1 % в общем объеме выпущенных на территории области карт (с учетом совмещенных карт международных и российских платежных систем).

Посредством банковских карт, выданных в Челябинской области, на территории России и за ее пределами проведено 84,4 млн. операций (рост на 20,4 %) на сумму 278,9 млрд. рублей (рост на 33,2 %), в том числе — получено через банкоматы и терминальную сеть 238,6 млрд. рублей наличных денег (рост на 25,3 %); оплачено товаров, работ и услуг на сумму 31,6 млрд. рублей (рост на 97,7 %).

Средняя сумма одного снятия наличных денег составила 4610 рублей (рост на 15,5 %), средняя сумма безналичного карточного платежа — 1220 рублей (рост на 32,6 %).

Более 14,9 тыс. предприятий и организаций заключили договоры с кредитными организациями о внедрении «зарплатных проектов» (рост на 19,2 %) [6].

Таким образом, можно сделать вывод, что развитие рынка банковских карт в России и в частности в Челябинской области позволяет не только увеличить прозрачность операций на финансовом рынке, но и привлечь денежные средства в банковскую сферу, что в свою очередь повышает кредитные возможности банков. Также минимизируются издержки, связанные с обслуживанием наличного денежного оборота, увеличиваются налоговые поступления, развиваются такие сферы деятельности как социальная, производственная, сфера занятости.

Но также следует отметить, что несмотря на новые технологии, карточная инфраструктура будет стремительно расти только в динамично развивающейся экономике, где спрос на банковские инструменты будет стабильным. И тогда новые идеи и технологии помогут участникам рынка достичь желаемых финансовых результатов, что в свою очередь приведет к реальному прогрессу в распространении банковских карт.

Литература:

1. Белоглазова, Г.Н., Банковское дело: розничный бизнес: учебное пособие / Г. Н. Белоглазова, Л. П. Кроливецкая. — М.: КНОРУС, 2011. — 416 с.

2. Токарева, А. Б. Платежные карты: реальное состояние и нереализованные возможности / А. Б. Токарева // Деньги и кредит. –2012. –№ 10. — С.12–15.

3. Банки и общество: роль кредитных организаций в социально-экономическом развитии России / Ассоциация российских банков — http://arb.ru/banks/analitycs/7558085/?sphrase_id=13466.

4. Отчет о развитии банковского сектора и банковского надзора в 2012 году. — http://www.cbr.ru.

5. Статистика Центрального Банка РФ на 01.04.2013 г. — http://www.cbr.ru.

6. Челябинскстат — Территориальный орган государственной статистики по Челябинской области — http://chelstat.gks.ru/