В современных условиях устойчивость предприятия во многом зависит от грамотного управления дебиторской задолженностью. В данной статье рассмотрены сущность дебиторской задолженности, приводится классификация дебиторской задолженности по экономическому содержанию. Проведен анализ дебиторской задолженности. Актуальность данной темы обусловлена высокой теоретической и практической значимостью данной проблемы.

Ключевые слова: дебиторская задолженность организации, просроченная дебиторская задолженность, задолженность, финансовое состояние.

В ходе осуществления предпринимательской деятельности у хозяйствующих субъектов нередко возникают ситуации, когда по тем или иным причинам они не имеют возможности взыскать долги с контрагентов. При этом возникает дебиторская задолженность. Как правило, причинами возникновения дебиторской задолженности является неплатежеспособность должника либо недобросовестность организаций.

Дебиторская задолженность представляет собой долги других лиц перед данной организацией, отражение которой в бухгалтерском учете выражено как имущество организации [1].

Если дебиторская задолженность перейдет в состав просрочено, а затем безнадежной, то это может привести к недостатку денежных средств и уменьшению финансового результата.

Предприятие было создано в ноябре 2009 года в форме Общества c ограниченной ответственностью в соответствии с Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью».

Основную деятельность ООО «Компания Промкомплект» осуществляет в г. Оренбурге и Оренбургской области. За время своего существования организация стала одним из лидеров на рынке запорно-регулирующей арматуры не только Оренбургской области. Продукция, реализуемая ООО «Компания Промкомплект», используется в различных отраслях народного хозяйства. На предприятии есть оборудование, работающее с использованием задвижек, вентилей, фильтров, переходов, счётчиков, фланцев.

Основными видами деятельности Общества являются:

– реализация продукции производственно-технического назначения, нестандартного оборудования;

– реализация товаров промышленного потребления и услуг;

– торгово-посредническая и коммерческая деятельность;

– установка водонагревательного и отопительного оборудования.

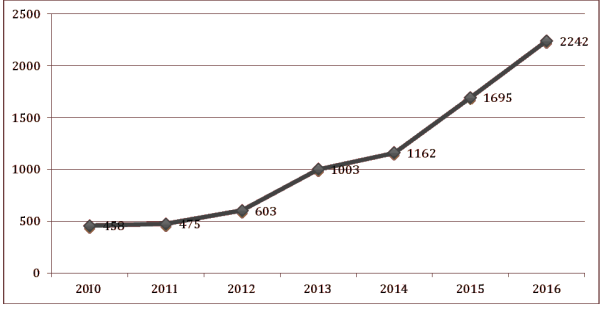

Рис. 1. Динамика просроченной задолженности ООО «Компания Промкомплект», тыс. руб.

На данным рисунка 1 видно, что за 2010 год задолженность составила 458 тыс. руб., а это почти в 5 раз меньше чем в 2016 году. Наибольший рост задолженности пришелся на последние два года. Сумма задолженности увеличилась в 2 раза. Для подробного изучения динамики просроченной задолженности необходимо провести корреляционно-регрессионный анализ.

Корреляционный анализ является одним из методов статистического анализа взаимозависимости нескольких признаков. Основная задача корреляционного анализа состоит в оценке природы взаимозависимости между наблюдаемыми переменными, дополнительная задача состоит в оценке уравнений регрессии, где в качестве результативного признака выступает признак, являющийся следствием других признаков (факторов) — причин [1].

При проведении корреляционно-регрессионного анализа в качестве результативного показателя (y) была принята доля просроченной дебиторской задолженности.

В качестве показателей, влияющих на дебиторскую задолженность, были использованы:

X1 — темп роста денежного дохода населения Оренбургской области, %;

X2 — коэффициент финансовой устойчивости;

X3 — темп роста сальдированный финансовый результат по организациям Оренбургской области, %;

X4 — рентабельность основной деятельности ООО «Компания Промкомплект», %;

X5 — Темп роста организаций, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области, %;

X6 — Соотношение дебиторской и кредиторской задолженности [2].

С помощью пакета анализа в табличном редакторе Excel была получена матрица корреляции (таблица 1). По этой матрице можно судить о тесноте связи факторов с результативным признаком и между собой. Наиболее тесная прямая связь показателей выявлена между долей просроченной дебиторской задолженности ООО «Компания Промкомплект» и темпом роста предприятий, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области (rХ1 = -0,448), так же с рентабельностью основной деятельности (rx5 = 0,592).

В ходе пошагового регрессионного анализа из шести факторов мы отобрали два:

X1 — Темп роста денежного дохода населения Оренбургской области, %;

X5 — Темп роста предприятий, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области, %.

Таблица 1

Матрица коэффициентов корреляции

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

|

Y |

1 | ||||||

|

X1 |

-0,44892 |

1 | |||||

|

X2 |

0,07279 |

0,00401 |

1 | ||||

|

X3 |

0,18886 |

-0,53336 |

-0,06200 |

1 | |||

|

X4 |

0,35453 |

-0,01435 |

0,67646 |

-0,20511 |

1 | ||

|

X5 |

0,59254 |

0,32424 |

-0,01595 |

-0,29528 |

0,41356 |

1 | |

|

X6 |

0,04500 |

0,44614 |

0,74839 |

-0,18745 |

0,33467 |

0,32626 |

1 |

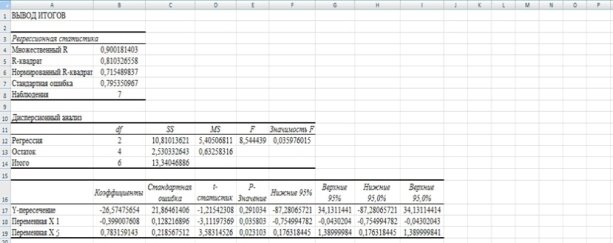

Коэффициент ![]() показывает, что 81 % доли просроченной дебиторской задолженности обусловлено влиянием рентабельности основной деятельности и темпом роста предприятий, предоставляющих прочие, социальные и персональные услуги в Оренбургской области, а 19 % вариации другими факторами, которые не учтены в модели (рис. 2).

показывает, что 81 % доли просроченной дебиторской задолженности обусловлено влиянием рентабельности основной деятельности и темпом роста предприятий, предоставляющих прочие, социальные и персональные услуги в Оренбургской области, а 19 % вариации другими факторами, которые не учтены в модели (рис. 2).

Рис. 2. Результаты регрессионного анализа

По итогам расчета получено уравнение регрессии:

y= -26,5- 0,4x1+0,8x5

С помощью t-статистики Стьюдента проверяют оценку статистической значимости параметров регрессии [3], исходя из этого можно выдвинуть гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = bi = 0, и определяем t-критерия Стьюдента:

![]()

для числа степеней свободы ![]() = n-3 = 7–3 = 4 и

= n-3 = 7–3 = 4 и ![]() = 0,05 составит 2,776. Фактические значения t-статистики не превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е.

= 0,05 составит 2,776. Фактические значения t-статистики не превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е. ![]() и

и ![]() являются статистически значимы.

являются статистически значимы.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа (таблица 1) =8,54. Вероятность случайно получить такое значение F-критерия составляет 0,0359, что не превышает допустимый уровень значимости 5 %. На основе корреляционно-регрессионного анализа показано наличие связи между темпом роста денежного дохода населения Оренбургской области и темпом роста организаций, предоставляющих прочие социальные и персональные услуги в Оренбургской области, что было доказано с помощью F-критерия Фишера.

На основе проведенного анализа можно сделать вывод о том, что на размер просроченной дебиторской задолженности ООО «Компания Промкомплект» имеет влияние доход населения по области и количество организаций, предоставляющих такие же услуги.

Литература:

- Еремеева Н. С., Лебедева Т. В. Эконометрика: учебн. пособие для вузов. — Оренбург: ОАО «ИПК «Южный Урал», 2010. — 296 с.

- Снатенков А. А., Тимофеева Т. В. Статистическое исследование факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 7–1. С. 137–144.

- Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике. Учебное пособие. — М.: Финансы и статистика, 2009.