В настоящее время в Российской Федерации не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Вместо него применяется понятие — «налоговая нагрузка». В данной статье мы рассмотрим какие же факторы влияют на темп роста налоговой нагрузки предприятия, определим это при помощи корреляционно-регрессионного анализа.

Ключевые слова: налоговая нагрузка организации, корреляционно-регрессионный анализ, рентабельность основного вида деятельности, фондоотдача, режим налогообложения, темп роста налоговых отчислений.

На протяжении длительного времени Россия сталкивается с множествомпроблем рационального и эффективного развития малогопредпринимательства: жесткие административные барьеры, недостатоквысококвалифицированных работников и информации, отсталостьтехнологической базы, высокие процентные ставки по кредитам, сильнаяконкуренция с зарубежными производителями.Однако, одной из самых главных проблем малого предпринимательстваявляется проблема налогообложения, которая напрямую влияетна количественную и качественную составляющую малогопредпринимательства России.

Основными факторами, влияющими на величину налоговой нагрузки предприятия, являются:

– объем производства продукции (работ, услуг);

– специфика выпускаемой продукции по ее обложению НДС и акцизами;

– используемая система налогообложения;

– изменение величины налоговых баз;

– планирование налоговых платежей с целью их оптимизации;

– изменения в налоговом законодательстве и системе налогообложения.

Опыт начала становления российской налоговой системы свидетельствовал о практически полном игнорировании государством интересов налогоплательщиков. Это привело к тому, что многие предприятия предпочли в той или иной мере уйти в тень, чтобы сохранить свой бизнес. В связи с ужесточением налогового пресса перед предприятиями возникла проблема налоговых неплатежей, что существенно повлияло на смену системы приоритетов организаций в отношении очередности платежей [1].

Проведем многофакторный анализ темпа роста налоговой нагрузки по материалам Общества с ограниченной ответственностью «Рефор» (далее ООО «Рефор»).

Деятельность ООО «Рефор» включает в себя следующие направления:

- Продажа холодильных агрегатов.

- Техническое обслуживание и ремонт холодильного оборудования автотранспортных средств. Сервисное обслуживание включает в себя установку приобретенного агрегата, плановое техническое обслуживание холодильных установок, гарантийный и восстановительный ремонт рефрижераторов.

Основные экономические показатели финансово-хозяйственной деятельности ООО «Рефор» представлены в таблице 1, которые были составлены по данным бухгалтерской (финансовой) отчетности предприятия.

Таблица 1

Основные экономические показатели финансово-хозяйственной деятельности ООО «Рефор»

|

Показатели |

2014г. |

2015г. |

2016г. |

Отклонения, (+;-) |

Темп роста (снижения),% | ||

|

2015г. от 2014г. |

2016г. от 2014г. |

2015г. к 2014г. |

2016г. к 2014г. | ||||

|

Выручка от выполнения работ |

109356 |

112802 |

238113 |

3446 |

128757 |

103 |

218 |

|

Покупная стоимость работ |

107879 |

111483 |

234236 |

3604 |

126357 |

103 |

217 |

|

Прибыль до налогообложения |

1117 |

1319 |

3877 |

202 |

2760 |

118 |

347 |

|

Чистая прибыль |

902 |

1055 |

3102 |

153 |

2200 |

117 |

344 |

|

Рентабельность прибыли, % |

1 |

1 |

2 |

0 |

1 |

- |

- |

|

Основные средства |

11422 |

10387 |

25557 |

-1035 |

14135 |

91 |

224 |

|

Среднесписочная численность работников, чел. |

6 |

6 |

5 |

0 |

-1 |

100 |

83 |

За период с 01.01.2016 по 31.12.2016 годовая выручка составила 238113 тыс. руб. Годовая выручка в течение анализируемого периода ощутимо выросла (на 128757 тыс. руб., или на 118 %). Но стоит отметить, что также выросла и себестоимость реализованных услуг, это произошло из-за повышения цен, выросли расходы, то есть: увеличение заработной платы работников, повышение цен на производственные запасы. Как следствие, из-за увеличения себестоимости повысились и тарифы на оказываемые услуги, что и привело к увеличению выручки.

Прибыль до налогообложения за период с 01.01.2016 по 31.12.2016 составила 3877 тыс. руб. За анализируемый период (31.12.14–31.12.16) отмечен сильный рост финансового результата от выполнения работ, на 2760 тыс. руб., или на 247 %, по сравнению с 2014 годом.

Чистая прибыль в 2016 году на 2200 тыс. руб. больше чем в 2014 году, разумеется увеличилась и рентабельность предприятия. Так как произошел рост финансового результата рентабельность от продаж выросла на 1 % в 2016 году по сравнению с 2014 годом. Среднесписочная численность работников в 2016 году уменьшилась на 1 человека или на 17 % по сравнению с 2014 годом.

Корреляционный анализ, разработанный К. Пирсоном и Дж. Юлом, является одним из методов статистического анализа взаимозависимости нескольких признаков. Основная задача корреляционного анализа состоит в оценке природы взаимозависимости между наблюдаемыми переменными, дополнительная задача (являющаяся основной в регрессионном анализе) состоит в оценке уравнений регрессии, где в качестве результативного признака выступает признак, являющийся следствием других признаков (факторов) — причин [2].

На величину налоговой нагрузки коммерческих организаций Российской Федерации влияет большое количество факторов. Попробуем изучить взаимосвязь темпа роста налоговых отчислений и других экономических явлений. В корреляционно-регрессионном анализе можно устранить воздействие какого-либо фактора, если зафиксировать воздействие этого фактора на результат и другие, включенные в модель факторы. Данный прием широко применяется в анализе временных рядов, когда тенденция фиксируется через включение фактора времени в модель в качестве независимой переменной [3].

В качестве показателей-факторов, потенциально влияющих на темп роста налоговых отчислений использованы: Х1 — рентабельность основной деятельности ООО «Рефор», Х2 — темп роста среднедушевого денежного дохода населения Оренбургской области, Х3 –коэффициент оборачиваемости дебиторской задолженности ООО «Рефор», Х4 — фондоотдача ООО «Рефор».

Проведение статистических исследований, в частности регрессионного анализа, невозможно без массовых наблюдений. В связи с этим в результате обработки годовых отчётов ООО «Рефор» был сформирован исходный массив для анализа информации.

В результате применения алгоритма корреляционного анализа была получена матрица парных коэффициентов корреляции, которая представлена в таблице 2.

По матрице, представленной в таблице 2, можно судить о тесноте связи факторов с результативным признаком и между собой. Наиболее тесная прямая связь показателей выявлена между рентабельностью основной деятельности ООО «Рефор» с темпом роста налоговых отчислений (rХ1 = 0,749).

Таблица 2

Матрица коэффициентов корреляции

|

|

У |

Х1 |

Х2 |

Х3 |

Х4 |

|

У |

1 | ||||

|

Х1 |

0,749722832 |

1 | |||

|

Х2 |

0,27643058 |

0,021339064 |

1 | ||

|

Х3 |

-0,212383665 |

-0,195908669 |

0,415521608 |

1 | |

|

Х4 |

0,659060469 |

0,550817502 |

-0,1365804 |

-0,754256854 |

1 |

Также стоит указать на обнаруженную тесноту связи между показателями фондоотдача ООО «Рефор» и темп роста налоговых отчислений (0,659). В ходе пошагового регрессионного анализа, для проведения многомерного статистического анализа из 4 факторов мы отобрали 1:

Х1 –рентабельность основной деятельности ООО «Рефор», %.

С применением пакета Excel были получены результаты регрессионного анализа.

В ходе расчета получено следующее уравнение регрессии:

При этом средние значения составили:

![]()

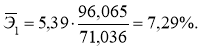

На основе данной информации может быть найден средний по совокупности показатель эластичности:

Отсюда видно, что с увеличением рентабельности основной деятельности ООО «Рефор» темп роста налоговых отчислений возрастет на 7,29 %.

Коэффициент детерминации R2 = 0,5621 свидетельствует о том, что 56,21 % всей вариации коэффициент налоговой нагрузки обусловлен влиянием темпа роста рентабельности основной деятельности ООО «Рефор», а 43,79 % вариации обусловлено другими неучтенными в модели факторами. Таким образом, с ростом рентабельности основной деятельности ООО «Рефор» будет возрастать и количество налогов, уплачиваемых в бюджет. Иными словами, чем больше дохода получает предприятие от основного вида деятельности, тем больше налогов будет перечислено в бюджет, так как предприятие является плательщиком налога на прибыль и НДС. Возможно, бухгалтеру стоит пересмотреть используемый режим налогообложения и перейти на один из специальных режимов, но если это не будет влиять на отношения с контрагентами.

Литература:

- Коське М. С. Бухгалтерский учет и аудит: учебное пособие / М. С. Коське, И. В. Воюцкая, Ю. Г. Мишучкова; под ред. М. С. Коське. — Оренбург: Издательский центр ОГАУ, 2011.

- Снатенков А. А., Тимофеева Т. В. Экономико-статистическое исследование состояния сберегательного дела в России // Экономика и предпринимательство. 2015. № 6–2. С. 929–933.

- Снатенков А. А. Финансово-экономическая оценка строительного сектора Оренбургской области // Экономика и предпринимательство. 2016. № 4–2. С. 278–283.