Активное развитие технологий Интернет, мобильной связи, увеличение количества пользователей Интернет активно стимулировало развитие дистанционного банкинга. В данный момент большая часть интернет-пользователей в России используют интернет-банкинг для частных лиц. Так, в 2015 году 66 % интернет-пользователей также пользовались интернет-банкингом, количество пользователей выросло на 51 % за год [8]. Также более 30 % взрослого населения имело доступ к интернет-банкингу [4, с. 3].

Многие банковские организации стали уделять больше внимания сети Интернет как одному из каналов связи с клиентами и даже как каналу для продвижения своих услуг, не относящихся к банковской деятельности. Некоторые инвесторы и предприниматели увидели в этом возможность снижения издержек банковского обслуживания и повышения конкурентоспособности продуктов благодаря отсутствию физических отделений банка.

Бизнес-модель дистанционного банкинга позволяет без снижения качества обслуживания производить обслуживание клиентов на большей части территории страны без задействования филиальной сети. К преимуществам данной модели можно отнести не только снижение издержек, но и инновационное позиционирование, позволяющее привлечь внимание преимущественно молодой аудитории. Если говорить о недостатках — это, прежде всего, недоверие со стороны консервативных клиентов, что создает определенные барьеры в развитии данной формы банкинга.

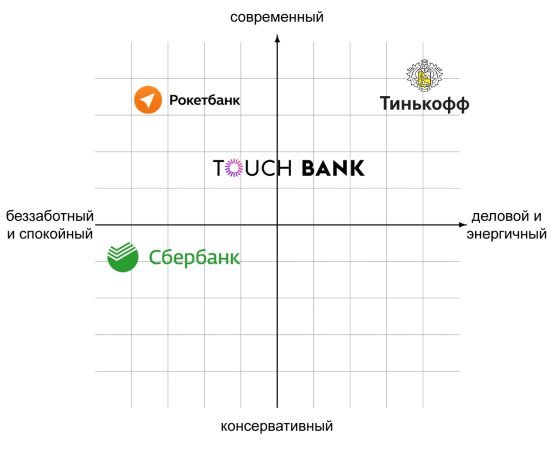

В данный момент в России существует несколько банковских организаций, работающих по бесфилиальной бизнес-модели, обслуживая клиентов с помощью мобильных приложений и веб-приложений. Наиболее известными являются банковские продукты компании АО «Тинькофф Банк», проект «Открытие Рокет» банка ФК «Открытие», проект «Touch Bank» от OTP Group. Преимущественной аудиторией данных продуктов являются пользователи ПК и мобильных устройств, регулярно использующие различные онлайн-сервисы. Была составлена карта позиционирования продуктов данных организаций (рисунок 1).

Рис. 1. Позиционирование банковских продуктов

Банковские продукты, работающие с дистанционным обслуживанием, ассоциируются у аудитории с новыми современными технологиями. Правильно выстроенные коммуникации, которые используют язык, близкий целевым сегментам потребителей, позволяют более эффективно продвигать данные продукты. Кроме того, важно учитывать, что продвижение среди консервативной аудитории будет иметь более низкую эффективность по критерию стоимости привлечения одного клиента.

Наиболее значительным игроком на рынке дистанционного банковского обслуживания стал «Тинькофф Банк». Рыночная доля банка по объему кредитного портфеля составила 10,3 % по итогам 2016 года, рост портфеля составил 19,6 % за год [11 c. 4]. В данный момент клиентами банка являются более 5 миллионов человек. Ядром целевой аудитории банка являются пользователи мобильных устройств в возрасте от 20 до 40 лет. При этом рост осуществляется как за счет привлечения молодой аудитории, так и за счет обслуживания регионов, в которых наблюдается недостаточное присутствие других банковских организаций.

В среднем по рынку в 2016 году рост кредитных портфелей составил 0,94 %, по данным «Интерфакс-ЦЭА», и 1,1 %, по данным ЦБ (1,4 % с учетом валютной переоценки), в то время как «Тинькофф Банк» показал рост портфеля на 19,6 % и приобрел более миллиона новых клиентов [11 c. 4].

Аудитория сервиса Touch Bank достигла 62 тысяч активных клиентов к концу 2016 года, при этом в 2016 году наблюдался 40 % рост аудитории [10, с. 29].

Проект «Рокет Открытие» также быстро набирает аудиторию, обеспечивая банку «ФК Открытие» около 40 % новых дебетовых карт, в данный момент услугами «Рокет Открытие» пользуются около 150 тысяч человек [2].

Данная бизнес-модель имеет свои достоинства и недостатки, которые проявляются в продвижении и позиционировании продуктов, перечне возможностей и угроз на рынке. Был составлен SWOT-анализ (таблица 1), позволяющий судить о положении данных продуктов на рынке, далее произведен подробный анализ данной информации.

Таблица 1

SWOT-анализ банковских продуктов по модели дистанционного банковского обслуживания

|

STRENGTHS

|

WEAKNESSES

|

|

OPPORTUNITIES

|

THREATS

|

Благодаря своему конкурентному преимуществу — более низким издержкам, банки, работающие по модели дистанционного обслуживания, могут предложить клиентам дополнительные выгоды при меньшей стоимости обслуживания карты. Это является стратегическим маркетинговым преимуществом. Так, по версии агентства Markswebb Rank & Report «Тинькофф Банк» предоставляет самые выгодные тарифы на онлайн-обслуживание [7], при этом оставаясь наиболее эффективным банком отношению прибыли к среднему объему активов [6]. Со-основатель «Рокет Открытие» Алексей Колесников также заявил о сниженных издержках по сравнению с традиционной моделью банкинга, что позволяет предлагать более выгодные тарифы на обслуживание [5].

Ввиду того, что в целевую аудиторию таких продуктов входят молодые люди в возрасте 20–25 лет, не все клиенты обладают высокой платежеспособностью, пользуются кредитными услугами и имеют значительные накопления на вкладах. Тем не менее, в течение нескольких лет можно ожидать переход данных клиентов в более платежеспособный сегмент аудитории.

Согласно исследованию организации FICO, проведенному в 2014 г. В США [9, c. 3], молодые люди (так называемое «поколение Y» или «миллениалы» — родившиеся в середине в 1980-х гг.) в пять раз чаще закрывают все свои счета в основном банке и в три раза чаще открывают счета в новом банке, чем более старшее поколение (люди старше 50 лет). Таким образом, банкам нужно прилагать все больше усилий, чтобы не потерять молодых клиентов. В условиях насыщения рынка банковскими продуктами борьба за их лояльность особенно важна.

Банки дистанционного обслуживания активно задействуют возможности перекрестных продаж (cross-sale), чтобы получить дополнительную выручку и осуществить диверсификацию источников дохода. Для перекрестных продаж обычно используются страховые продукты, инвестиции, ипотечные продукты. Аналитический отчет агентства Эксперт РА показал, что 51 % опрошенных компаний в 2014 и 58 % компаний в 2015 году использовали ДБО как канал продаж дополнительных услуг, предлагая пользователям персонифицированные предложения [3, с. 2]. Эффективность такого канала продвижения оказалась выше, чем у SMS-рассылок и телефонных звонков клиентам.

Дистанционная модель обслуживания также зарекомендовала себя среди предпринимателей: сейчас доступ к дистанционному обслуживанию есть у более чем 80 % субъектов малого и среднего бизнеса [4, с. 3]. Сравнительно недавно появилось большое количество брендов дистанционных банковских сервисов для предпринимателей: «Точка», «Тинькофф Бизнес», «Кнопка», «Модуль Банк». Внедрили дистанционные сервисы для предпринимателей такие крупные игроки, как «Сбербанк», «Альфа-Банк», «Промсвязьбанк» и другие.

Развитие дистанционного банкинга для предпринимателей связано, в свою очередь, с развитием средств электронной подписи, а также с высокой готовностью малого и среднего бизнеса пользоваться дистанционным обслуживанием [1].

Таким образом, банковские продукты, предоставляемые по модели дистанционного обслуживания, показали высокие темпы роста, так как дают банковским организациям возможность экстенсивного роста за счет задействования молодежи, а также недообслуженных банковскими услугами территорий (например, города с численностью населения менее 50 тысяч человек). Кроме того, определенный рост достигается за счет предложения более выгодных условий, что, в свою очередь, достигается за счет сниженных издержек дистанционной модели банкинга. В будущем можно ожидать всё большую готовность населения использовать электронные каналы банковского обслуживания, поэтому потенциал роста пользователей сохраняется. Перспективным также является обслуживание малого и среднего бизнеса с помощью дистанционных каналов.

Можно констатировать рост популярности модели дистанционного банковского обслуживания, однако банковским организациям необходимо учитывать особенности продвижения, в частности, позиционирования и работы с клиентами в данном сегменте рынка.

Литература:

- Беликова А. Г., Кордина И. В. Банковское обслуживание бизнеса в сети интернет перспективы и последствия // Международная научно-практическая конференция «Информационные технологии Сибири». — Кемерово: 2016. — С. 49–51.

- Житкова В. Банк-приложение. Как финансовый сервис завоевывал аудиторию // Газета РБК. — 2017. — № 056.

- Интернет-банкинг в России: потенциал не исчерпан // Рейтинговое Агентство Эксперт РА — 2015 г. — 18 с.

- Расчет индикаторов финансовой доступности за 2015 год // Банк России. URL: http://www.cbr.ru/StaticHtml/File/11568/acc_indicators_0716.pdf

- Рокетбанк: «Клиенты любят нас за то, что мы общаемся нормально» // Информационное агентство Банкир.ру. URL: http://bankir.ru/publikacii/20170522/roketbank-klienty-lyubyat-nas-za-to-chto-my-obshchaemsya-normalno-10008897/

- Рушайло П. Игра на выбывание // Коммерсантъ Банк. — 2017. — № 44 — С. 14

- Тинькофф Банк предоставляет самые выгодные тарифы на онлайн-обслуживание физических лиц по версии агентства Markswebb Rank & Report // Тинькофф Банк. URL: https://www.tinkoff.ru/about/news/15022017-tinkoff-bank-x-markswebb-rank-report/

- Internet Banking Rank 2015 // Markswebb Rank & Report. URL: http://markswebb.ru/press/blog/8482.html

- Options and Opportunities: Forging Lasting Banking Relationships with Millennials. // FICO Report. — 2014. — 13 p.

- OTP Bank PLC Annual Report. — 2016. — 60 p.

- TCS Group Holding PLC Annual Report. — 2016. — 45 p.