Состояние и перспективы развития газового комплекса России

Авторы: Кисленок Александра Анатольевна, Токмаков Егор Александрович

Рубрика: 7. Отраслевая экономика

Опубликовано в

Дата публикации: 03.12.2016

Статья просмотрена: 3429 раз

Библиографическое описание:

Кисленок, А. А. Состояние и перспективы развития газового комплекса России / А. А. Кисленок, Е. А. Токмаков. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы V Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2016 г.). — Санкт-Петербург : Свое издательство, 2016. — С. 39-45. — URL: https://moluch.ru/conf/econ/archive/219/11584/ (дата обращения: 27.07.2024).

В статье рассмотрено состояние и перспективы развития газового комплекса России, проанализирована динамика инвестиций в развитие газовой инфраструктуры. Выделены основные факторы, гарантирующие долгосрочный спрос на газ в мире.

Ключевые слова: газовый комплекс, добыча газа, экспорт газа, АТР

В настоящее время газовый комплекс России занимает ключевую позицию в развитии экономики страны, обеспечивая 20 % всех поставок газа на мировой рынок и более 20 % поступлений в государственный бюджет [7]. Согласно данным министерства энергетики Российской Федерации, добычу природного и попутного нефтяного газа на территории страны, по состоянию на 01.01.2016 г., осуществляют 257 добывающих предприятий, из которых более 30 % входят в структуры, связанные с вертикально-интегрированными компаниями нефтяной промышленности (рис.1).

Рис. 1. Структура участников добычи газа в 2016 г.

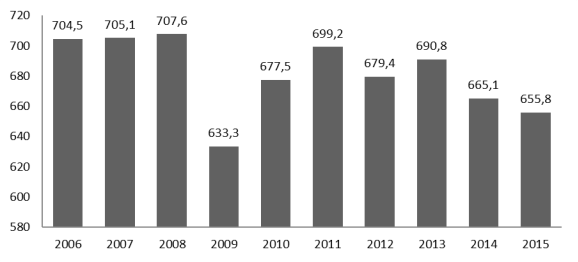

Объем поставок газа в 2015 г. на внутренний и внешний рынок, включая 19,1 млрд м3 добытого и закупленного Газпром (ПАО) в Туркмении и Узбекистане по соглашению о разделе продукции и заключенных долгосрочных соглашениях о сотрудничествах в этой отрасли, уменьшился и составил чуть более 655 млрд м3 (рис.2). Несмотря на это, Российская Федерация по объемам экспорта газа продолжает удерживать 1 место в мире с совокупной долей в 21,2 % от мирового потребления [4].

Рис. 2. Динамика поставок российского газа в 2006–2015 гг, млрд м3.

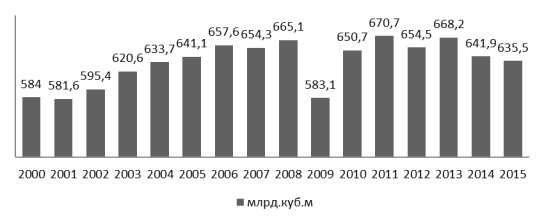

В целом газовую промышленность за период с 2000–2015 гг. характеризуют высокие объемы добычи с темпом прироста около 9 %. В 2015 г. произошло снижение объемов добычи газа по сравнению с 2014 г. на 1 % или до 635,5 млрд м3 (рис.3.). Объемы добычи природного газа также продемонстрировали спад с 569,4 в 2014 г. до 556,9 млрд м3 в 2015 г. или на -2,2 % в абсолютном выражении [4].

Рис. 3. Динамика добычи газа в России с 2006 по 2015 гг., в млрд м3

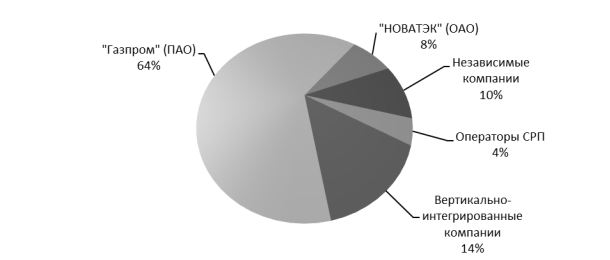

Среди операторов СРП падение газодобычи составило 0,1 процентных пункта (далее — п.п.), в «Газпром» (ПАО) 3,4 п.п. и в «НОВАТЭК» (ОАО) — 0,2 п.п. Другие участники газодобычи напротив продемонстрировали рост: вертикально-интегрированные компании на 1,1 п.п., независимые компании — 2,6 п.п. При этом в структуре производителей более 63 % добычи газа обеспечили компании, связанные с «Газпром» (ПАО), а независимые компании менее 10 % (рис.4). Вместе с тем, по объему добычи газа Россия занимает второе место в мире (16,7 % мировой добычи), уступая с 2009 г. США (20,2 %) [1].

Рис. 4. Структура газодобычи по группам компаний в 2016 г.

По нашему мнению снижение объемов добычи и поставок российского газа в 2015 г. произошло, во-первых, за счет уменьшения спроса на внутреннем рынке страны: доля внутреннего потребления упала на -1,2 п.п. и закрепилась на уровне 443,3 млрд м3 (67,7 % от общего объема поставок и является вторым в мире показателем после США), вследствие сокращения внутреннего спроса на газовое топливо, обусловленное как климатическими предпосылками (относительно теплые погодные условия отопительных сезонов 2014— 2015 гг.), так и падением промышленного производства. В структуре поставок наибольшее сокращение продемонстрировал сектор электроэнергетики на 6,5 % (-10,6 млрд м3), коммунально-бытовой и промышленный сектор 1,2 % (-3,1 млрд м3).

Во-вторых, по причине снижения объемов отгрузок в страны СНГ на до 34,1 млрд м3. При этом уменьшение поставок на 6,6 млрд м3 или 45,8 % в Украину по сравнению с 2014 г. стало возможным благодаря кризису в отношениях с Россией [4].Экспорт газа в страны дальнего зарубежья, напротив, возрос на 12,3 млрд м3 (+7,4 % по отношению к 2014 г.), в страны Западной Европы экспорт увеличился на +12,0 млрд м3 (+8,2 % к 2014 г.). Всего доля экспорта составила 32,3 % или 211,5 млрд м3 от общего объема соответственно.

Доля попутного нефтяного газа (далее ПНГ) в добыче газа, которая возросла с 11,3 % в 2014 г. до 12,4 % в 2015 г. (табл.1)

Таблица 1

Добыча иполезное использование ПНГ вразрезе компаний, млрд м3

|

Компании, предприятия |

Добыча ПНГ в 2015г. |

Тпр к 2014г. |

Полезное использование,% |

||

|

% |

+/- |

2015 |

+/- к 2014г. |

||

|

ВИНК |

61 399,9 |

+ 10,1 |

+ 5 657,7 |

89,1 |

+ 4,1 |

|

«НК-Роснефть» (ПАО) |

31 246 |

+ 16,4 |

+ 4 393,1 |

87,7 |

+ 7,4 |

|

«Лукойл» (ПАО) |

10 238,7 |

+ 6,3 |

+ 603,7 |

92,1 |

+ 2,3 |

|

Операторы СРП |

10 149 |

- 7,4 |

- 809,6 |

96,2 |

-0,5 |

|

«Сургутнефтегаз» (ОАО) |

9 487,1 |

+ 1,1 |

+ 106,1 |

99,4 |

+ 0,2 |

|

«Газпром нефть» (ПАО) |

6 509,1 |

+ 6,2 |

+ 380,3 |

79,6 |

- 0,8 |

|

Независимые производители |

4 355,2 |

+ 8,9 |

+ 354,4 |

63,8 |

- 2,7 |

|

«Газпром» (ПАО) |

1 873,5 |

+ 31,1 |

+ 444,5 |

96 |

+ 2 |

|

НК «Русснефть» (АО) |

1 492,6 |

+ 2,4 |

+ 35,5 |

94 |

+ 0,9 |

|

«Татнефть» (ПАО) |

916,2 |

+ 3,3 |

+ 28,9 |

94,6 |

0 |

|

«НГК «Славнефть» (ПАО) |

915,7 |

+ 5,2 |

+ 44,9 |

86,4 |

+ 5,7 |

|

НОВАТЭК (ОАО) |

790,9 |

+ 101,7 |

+ 398,9 |

96,1 |

+ 2,1 |

|

АНК «Башнефть» (ПАО) |

594,5 |

+ 12,3 |

+ 65,3 |

74,8 |

- 0,2 |

|

Итого |

78 568,5 |

+ 8,3 |

+ 6045,9 |

88,2 |

+ 2,7 |

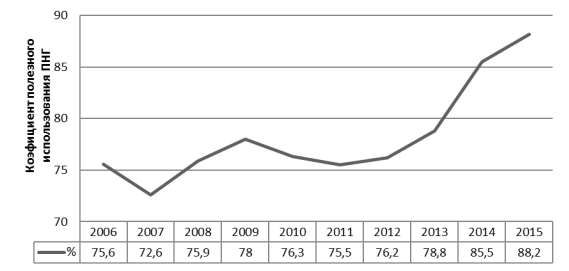

Кроме того, коэффициент полезного использования ПНГ увеличился в 2015 г. по сравнению с 2014 г. с 85,5 % до 88,2 % (рис.5). Основной задачей отрасли по-прежнему остается увеличение полезного использования попутного нефтяного газа до 95 % [4].

Рис. 5. Динамика коэффициента полезного использования ПНГ, %

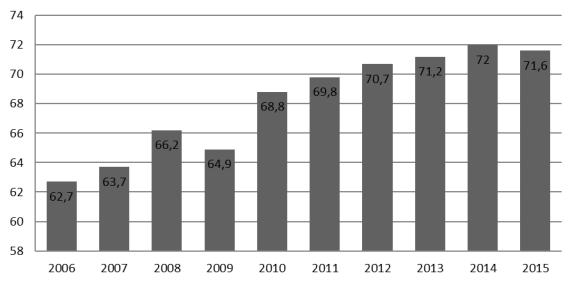

Анализируя работу газоперерабатывающей промышленности в 2015 г. отметим, что всего на территории России было переработано 71,6 млрд м3 газа, что на 0,4 млрд м3 меньше, чем в 2014 г. (рис.6). Основную долю переработки природного газа в Российской Федерации осуществляет Газпром (ПАО) (более 96 %), а «СИБУР Холдинг» (ПАО) занимает долю 56,2 % в переработке попутного нефтяного газа.

Рис. 6. Динамика переработки газа в России с 2006 по 2015 г., млрд м3

Валовое производство сжиженных углеводородных газов (далее СУГ) в 2015 г. составило 15856,4 тыс.т., из которых на фракцию бутана и пропана приходится более 46 % от общего валового производства СУГ (табл.2).

Таблица 2

Валовое производство сжиженных углеводородных газов, тыс. т.

|

Наименование фракции |

2015 |

К 2014г.,% |

|

Пропан |

3281,3 |

+8,5 |

|

Изобутан |

1709,9 |

+7,2 |

|

Бутан |

4144,2 |

+1,1 |

|

Технический бутан |

475,5 |

-26,5 |

|

Смесь пропан-бутан технический |

4 465,0 |

+17,3 |

|

Пропан-бутан автомобильный |

285,3 |

-60,2 |

|

Другие фракции |

1495,2 |

+11,4 |

В целом отгрузка СУГ в 2015 г. увеличилась на +678,0 тыс. т. или на +5,4 % по сравнению с 2014 г., при этом на +533,4 тыс. т. или на +10,4 % возросли экспортные поставки в основном в страны дальнего зарубежья. Поставки на внутренний рынок (населению, коммунально-бытовому сектору) увеличились на +144,7 тыс. т. или на +1,9 % [4].

Валовое производство сжиженного природного газа (далее СПГ) в 2015 г. также увеличилась и составила 10824,2 тыс. тонн (+82,5 тыс. тонн или 0,8 % к 2014 г.). Основные объемы производимого СПГ (10807,9 тыс. тонн), экспортируется в Японию (70,6 % в общей доле поставок) и Южную Корею (25,1 % в общей доле поставок) (табл. 3). Всего доля СПГ в экспорте газа в 2015 г. составила 6,9 % [4].

Таблица 3

Структура экспорта СПГ по странам-импортерам из России в 2015г., тыс. т.

|

Страна |

2015 |

К 2014г.,% |

|

КНР |

197,3 |

+50,4 |

|

Япония |

7635,7 |

-10,4 |

|

Южная Корея |

2716,9 |

+40,1 |

|

Тайвань |

257,9 |

+294,9 |

Значительное влияние на внутреннее потребление газа оказывает уровень газификации страны. В 2014 г. уровень газификации составлял 65,5 %, в 2015 г. — 65,7 %. Незначительный рост уровня газификации обусловлен снижением объема инвестиционных вложений в 2015 г. на 4,2 % (до 27,6 млрд руб.) [4].

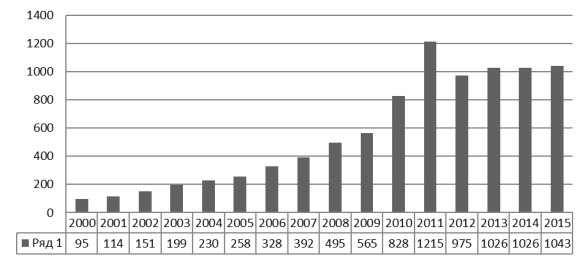

Основной объем корпоративных инвестиций «Газпром» (ПАО) за период 2000–2015 гг. концентрировался в основном на крупных проектах, развивающих газотранспортную инфраструктуру, добыче газа и превысил объем инвестиций, направленных на нефтедобычу, на 46 млрд руб. в абсолютном выражении. Другими словами, «Газпром» (ПАО) нарастил объем инвестиций с 95 млрд. рублей в 2000 г. до 1,043 млрд. рублей в 2015 г., что сопоставимо с более чем 10-ти кратным ростом в рассматриваемом периоде (рис.7).

Рис. 7. Инвестиции в добычу газа и развитие инфраструктуры «Газпром» (ПАО), млрд. руб.

Некоторые крупные инфраструктурные проекты Газпром (ПАО) представлены ниже:

газопровод «Ямал-Европа» (функционирует, протяженность более 2000 км., направление поставок — ЕС);

газопровод «Турецкий поток» (заморожен, направление поставок — Турция, ЕС);

газопровод «Северный поток» (функционирует, протяженность более 1200 км., направление поставок — ЕС);

газопровод «Голубой поток» (функционирует, пропускная способность более 16 млрд м3 в год) и др.

Учитывая напряженную геополитическую обстановку в мире, Российская Федерации совместно с «Газпром» (ПАО) в целях минимизации рисков с одной стороны и диверсификации рынков сбыта газа с другой, реализует новых крупный проект — строительство магистрального газопровода «Сила Сибири», ориентирующегося на поставки в страны Азиатско-Тихоокеанского региона.

По нашему мнению, рост инвестиций обосновывается, главным образом, прогнозом увеличения мирового потребления газа. Так, согласно отчету компании Лукойл (ПАО), прогнозируется, что в мире до 2025 г. мировое потребление газа будет ежегодно увеличиться, примерно, на 2,2 %, что является наиболее высоким темпом в сравнении с другими видами углеводородов [6]. Основной спрос на газ будет обеспечен странами Азиатско-Тихоокеанского региона (далее — АТР), поскольку в течение длительного периода времени рост спроса на газ и развитие систем газообеспечения в АТР происходит более быстрыми темпами, чем в других странах. За последние сорок лет это привело к увеличению доли региона в структуре глобального газопотребления почти в 15 раз. Так, по прогнозу Института нефтегазовой геологии и геофизики СО РАН, спрос на газ в Азиатско-Тихоокеанском регионе возрастет к 2020 г. до 730–750 млрд. м3, а к 2030 г. до 940–960 млрд. м3 (табл.4) [2].

Таблица 4

Прогноз спроса на газ вАзиатско-Тихоокеанском регионе до 2030г.

|

Страны |

Спрос на газ по годам (среднее значение), млрд. м3 |

||

|

2015 |

2020 |

2030 |

|

|

Китай |

70 |

155 |

260 |

|

Япония |

90 |

110 |

132 |

|

Южная Корея |

40 |

55 |

90 |

|

Прочие |

310 |

420 |

470 |

|

Всего |

510 |

740 |

952 |

Как видно из таблицы, в Японии с 2020 г. одним из наиболее востребованных энергоресурсов станет природный газ, занимающей от 30 до 40 % от общего объема всей энергокорзины страны (в настоящее время этот показатель равен 20 %).Это связано с тем, что после аварии на Фукусиме развитие японской энергетики ориентировано, прежде всего, на газ. Китай к 2030 г. по масштабу экономического потребления газа займет первое место в мире. Всего на долю стран АТР придется около 80 % прироста глобального спроса на газ.

Потенциальными поставщиками природного газа на мировом рынке являются страны Восточного Средиземноморья и Юго-Восточной Африки, поскольку обладают мощной ресурсной базой и выгодным расположением для поставок СПГ на рынки АТР. Например, в среднесрочной перспективе в Танзании и Мозамбике ожидается введение в эксплуатацию мощностей по СПГ и позволит увеличить общий ресурсный потенциал региона до 70 млн. т.

Основными факторами, гарантирующими долгосрочный спрос на газ в мире, являются:

1. Ужесточение экологических требований и усиление технологических ограничений в отношении воздействия на окружающую среду влияет на увеличения потребления газа и повышения его доли в структуре топливно-энергетического баланса, поскольку природный газ обладает высокой степенью экологичности в сравнении с другими видами топлива. Так, при сжигании газ выделяет меньше не только углерода чем, например, мазут или уголь, но также и других вредных веществ, таких как соединения серы и азота, что минимизирует влияние человека на экологическую систему (например, парникового эффекта) и обеспечивая устойчивое развитие территорий.

2. Низкая стоимость по отношению к другим видам ископаемых топлив.

3. Демографический рост в мире влияет непосредственно на увеличение объемов потребления газа в промышленных и жилищно-коммунальных секторах. За последние 20 лет численность населения мира увеличилось на 1,6 млрд. человек и в последующие 20 лет население планеты может возрасти на 1,4 млрд. человек. Страны Азиатско-Тихоокеанского региона, главным образом, Китай, Индия и государства Ближнего Востока, обеспечат около 96 % от общего количества прироста населения [6].

4. Высокая инерционность технологических систем увеличивает единичный расход энергии и совокупное потребление энергетических ресурсов, поскольку большинство стран развивается преимущественно по индустриальной модели с лагом в 25–35 лет, в основном используя энергетические технологии с соизмеримым эксплуатационным ресурсом. Так, в Северной Америке, на Ближнем востоке и Азии, газовая генерация (в т. ч. когенерация) будет постепенно вытеснять котельные, работающие на угле и моторных видов топлива.

5. Открытые в последние годы крупные месторождения газа в Азии и Латинской Америке, будут способствовать развитию инфраструктуры, связанной с транспортировкой, переработкой и использованием газа, а также нефтяного сырья.

Таким образом, газовая промышленность за период с 2000–2015 гг. сохраняла высокие объемы добычи с темпом прироста около 9 %. С 2014 по 2015 г. произошло падение объемов добычи газа на 1 %, вследствие уменьшения спроса на внутреннем рынке страны, а также снижения объемов отгрузок в страны СНГ. Поставки газа на экспорт (включая СПГ) в 2015 г. напротив возросли на 6,3 % до 192,5 млрд м3 за счет увеличения спроса в странах дальнего зарубежья. Важной задачей отрасли по-прежнему остается увеличение полезного использования попутного нефтяного газа до 95 %, одновременно увеличив темпы добычи, поставки и переработки газа.

В целом к 2025 г. мировое потребление газа будет ежегодно увеличиваться, примерно, на 2,2 %, вследствие демографического роста, высокой инерционности технологических систем, низкой стоимостью по отношению к другим видам углеводородов, а также ужесточением экологических требований и усилением технологических ограничений в отношении воздействия на окружающую среду. Это позволяет прогнозировать на ближайшее десятилетие устойчивый спрос на газ.

Литература:

- BP Statistical Review ofWorld Energy June 2016 // BP Group [Электронныйресурс]. URL: https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (дата обращения 01.11.2016).

- Конторович А. Э., Коржубаев А. Г.,Эдер Л. В. Перспективы поставок природного газа России в страны Азиатско-Тихоокеанского региона // Регион: экономика и социология. — 2008. — № 2. — С. 307–323.

- Конторович А. Э.,Эдер Л. В., Филимонова И. В. Газовая промышленность России в 2011 году // Газовая промышленность. — 2012. — № 10. — С. 81.

- Официальный сайт Министерство Энергетики РФ [Электронный ресурс] URL: http://minenergo.gov.ru/node/910 (дата обращения: 01.07.2016).

- Официальный сайт ПАО «ГАЗПРОМ» [Электронный ресурс] URL: http://www.gazprom.ru/ (дата обращения 01.11.2016).

- Основные тенденции развития глобальных рынков нефти и газа до 2025 г.// Лукойл (ПАО) [Электронный ресурс] URL: http://www.lukoil.ru/materials/doc/Books/Guides/25062013.pdf (дата обращения 01.11.2016).

- Российский статистический ежегодник // Федеральная служба государственной статистики. — 2014.

- Эдер Л. В., Филимонова И. В., Мочалов Р. А., Савельева А. В. Нефтегазовый комплекс в экономике России // Экологический вестник России. — 2012. — № 10. — С. 4–10.

Похожие статьи

млрд, попутный нефтяной газ, газ, добыча газа, полезное...

Запасы природного газа и нефти. нефть. природный газ. млрд.тонн.

Россия, сжиженный природный газ, LNG, природный газ, Ямал, мировой рынок, проект, CNPC, малотоннажное производство, Япония.

Экспорт газа и нефти Российской Федерации условиях санкций

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония. Ключевые слова. АТР, добыча газа, газовый комплекс, экспорт...

Добыча, переработка нефти и газа в Кыргызстане: история и пути...

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония.

млрд, попутный нефтяной газ, газ, добыча газа, полезное...

...добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония.

Похожие статьи. Состояние и перспективы развития газового комплекса России. млрд, попутный нефтяной газ, газ, добыча газа...

Экономическая целесообразность утилизации попутного...

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония. Оценка ресурсов пласта Ю10 котухтинской свиты на примере...

Анализ видов международной торговли топливно-энергетическими...

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония.

Нефтяная промышленность России: состояние и проблемы

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский.

Особенности энергетической стратегии КНР в Центральной Азии

Запасы природного газа и нефти. нефть. природный газ. млрд.тонн.

Внешнеэкономические приоритеты Российской Федерации... Китай намерен наращивать сотрудничество и диверсифицировать импорт энергоресурсов из пяти крупных энергетических регионов...

Попутный нефтяной газ и проблема его утилизации

попутный нефтяной газ, полезное использование, попутный газ, Россия, окружающая среда, нефтяной газ, газотранспортная система, газ, млрд, нефтяное месторождение.

Похожие статьи

млрд, попутный нефтяной газ, газ, добыча газа, полезное...

Запасы природного газа и нефти. нефть. природный газ. млрд.тонн.

Россия, сжиженный природный газ, LNG, природный газ, Ямал, мировой рынок, проект, CNPC, малотоннажное производство, Япония.

Экспорт газа и нефти Российской Федерации условиях санкций

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония. Ключевые слова. АТР, добыча газа, газовый комплекс, экспорт...

Добыча, переработка нефти и газа в Кыргызстане: история и пути...

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония.

млрд, попутный нефтяной газ, газ, добыча газа, полезное...

...добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония.

Похожие статьи. Состояние и перспективы развития газового комплекса России. млрд, попутный нефтяной газ, газ, добыча газа...

Экономическая целесообразность утилизации попутного...

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония. Оценка ресурсов пласта Ю10 котухтинской свиты на примере...

Анализ видов международной торговли топливно-энергетическими...

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский регион, Япония.

Нефтяная промышленность России: состояние и проблемы

млрд, попутный нефтяной газ, газ, добыча газа, полезное использование, Россия, природный газ, Российская Федерация, Азиатско-Тихоокеанский.

Особенности энергетической стратегии КНР в Центральной Азии

Запасы природного газа и нефти. нефть. природный газ. млрд.тонн.

Внешнеэкономические приоритеты Российской Федерации... Китай намерен наращивать сотрудничество и диверсифицировать импорт энергоресурсов из пяти крупных энергетических регионов...

Попутный нефтяной газ и проблема его утилизации

попутный нефтяной газ, полезное использование, попутный газ, Россия, окружающая среда, нефтяной газ, газотранспортная система, газ, млрд, нефтяное месторождение.