Документооборот в сельскохозяйственных организациях, занимающихся растениеводством

Автор: Турганова Ак-ерке Толегеновна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

V международная научная конференция «Экономика, управление, финансы» (Краснодар, август 2015)

Дата публикации: 10.08.2015

Статья просмотрена: 10124 раза

Библиографическое описание:

Турганова, А. Т. Документооборот в сельскохозяйственных организациях, занимающихся растениеводством / А. Т. Турганова. — Текст : непосредственный // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар : Новация, 2015. — С. 68-73. — URL: https://moluch.ru/conf/econ/archive/204/8546/ (дата обращения: 27.04.2024).

Развитие экономики в аграрном секторе народного хозяйства предопределяет необходимость формирования эффективной системы управления деятельностью сельскохозяйственных организаций. Основной информационной базой управления сельскохозяйственными организациями является бухгалтерский учет. Он должен обеспечивать все необходимые информационные потребности внутреннего управления организаций и внешних пользователей финансовой отчетности для принятия и реализации объективных экономических решений.

В соответствии с пунктом 5 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного Приказом Минфина России от 09.12.98 N 60н, при формировании учетной политики организации утверждаются правила документооборота и технология обработки учетной информации. [2]

Порядок и сроки создания первичных учетных документов и их передачи для отражения в бухгалтерском учете определены схемой документооборота, утвержденным в установленном порядке.

При этом схему документооборота целесообразно выделить в отдельный документ и утвердить в качестве приложения к учетной политике организации для целей бухгалтерского учета.

График документооборота является:

- важнейшим организационным регламентом, обеспечивающим создание стройности системы организации бухгалтерского учета на предприятии;

- средством обслуживания рабочего места;

- средством повышения качества работы службы бухгалтерского учета и финансовой деятельности.

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия.

Работа по составлению графика документооборота выполняется работающими на предприятии сотрудниками (преимущественно сотрудники бухгалтерии, ведущие соответствующие участки бухгалтерского учета). К преимуществам этого способа относятся минимальные затраты организации на составление графика (схемы) документооборота, поскольку предполагается, что оно выполняется сотрудниками в рабочее время и, как следствие, практически не отражается на их оплате труда. Недостатком данного способа является то, что при его использовании составление графика (схемы) документооборота занимает достаточно продолжительное время [1].

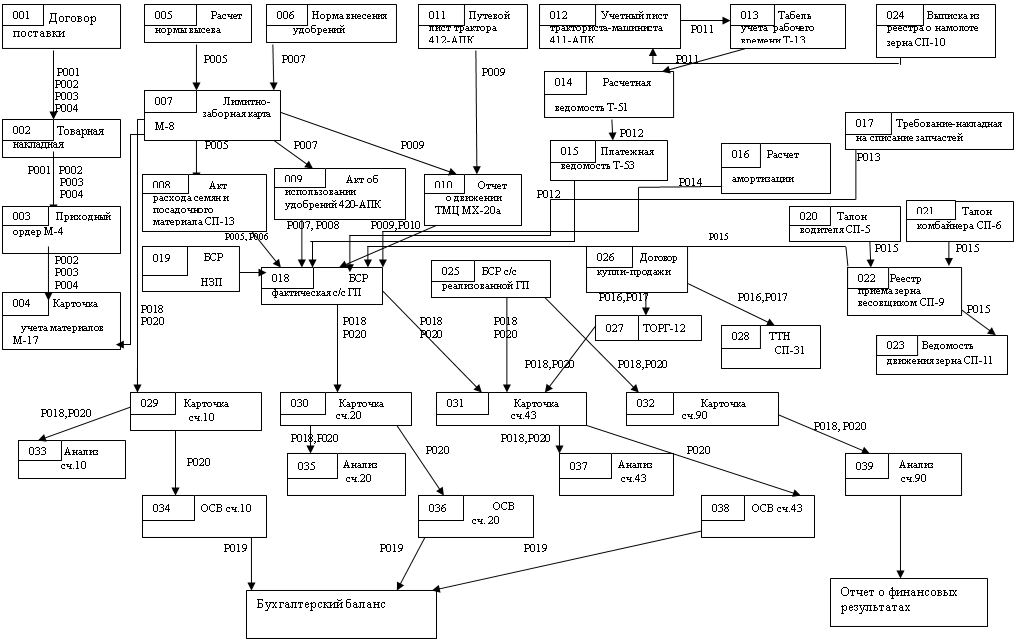

На рисунке 1 изображена схема документооборота в сельскохозяйственных организациях.

В таблице 1 приведены реквизиты документов.

Таблица 1

Реквизиты документов

|

Шифр реквизита |

Сокращенное название реквизита |

Полное название реквизита |

Краткая характеристика реквизита |

||

|

001 |

Р001 |

Наименование организации-поставщика |

Наименование организации согласно учредительным документам |

||

|

002 |

Р002 |

Наименование организации-покупателя |

Наименование организации согласно учредительным документам |

||

|

003 |

Р003 |

Наименование материалов |

Наименование материалов |

||

|

004 |

Р004 |

Сумма договора |

Сумма договора поставки |

||

|

005 |

Р005 |

Количество семян |

Количество семян |

||

|

006 |

Р006 |

Стоимость семян |

Стоимость израсходованных семян |

||

|

007 |

Р007 |

Количество удобрений |

Количество минеральных и органических удобрений |

||

|

008 |

Р008 |

Стоимость удобрений |

Стоимость израсходованных удобрений |

||

|

009 |

Р009 |

Количество ГСМ |

Количество горюче-смазочных материалов |

||

|

010 |

Р010 |

Стоимость ГСМ |

Стоимость израсходованных ГСМ |

||

|

011 |

Р011 |

Количество часов |

Количество отработанных часов |

||

|

012 |

Р012 |

Начисленная зарплата |

Начисленная заработная плата |

||

|

013 |

Р013 |

Стоимость запчастей |

Стоимость запчастей |

||

|

014 |

Р014 |

Сумма амортизации |

Сумма начисленной амортизации |

||

|

015 |

Р015 |

Масса зерна |

Масса бункерного зерна |

||

|

016 |

Р016 |

Наименование продукции |

Наименование реализованной продукции |

||

|

017 |

Р017 |

Сумма договора |

Сумма договора купли-продажи |

||

|

018 |

Р018 |

Корреспондирующий счет |

Корреспондирующий счет |

||

|

019 |

Р019 |

Сальдо по счету |

Сальдо по счету |

||

|

020 |

Р020 |

Сумма корреспонденции |

Сумма корреспонденции |

||

Рис.1. Схема документооборота в сельскохозяйственных организациях занимающихся

Материально-производственные запасы пополняются за счет их приобретения у поставщиков на основании договора поставки. Поставщики на отгруженные материалы высылают покупателю товарные накладные. Принимая материалы на склад, материально-ответственное лицо проверяет соответствие данных, указанных в документах, с фактическими данными и при отсутствии расхождений оформляет поступление материалов на склад приходным ордером (форма № М-4). Затем заполняются карточки учета материалов (М-17) на каждый номенклатурный номер материалов на основании первичных приходных документов (форма № М-4) в день совершения операции. В них заносятся все операции по движению материальных ценностей.

Для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды оформляется лимитно-заборная карта формы М-8, которая является оправдательным документом для списания материальных ценностей со склада.

Так как предприятие занимается растениеводством, важное значение в документообороте предприятия является учет высева семян. Перед высевом главный инженер рассчитывает норму. Затем бухгалтер выписывает лимитно-заборные карты, по которым кладовщик отпускает семена водителям транспортных средств, в частности машинистам-трактористам. [3]

После окончания посадки зерновых и яровых культур агроном предприятия составляет акты расхода семян и посадочного материала (ф. № СП-13) на отдельных участках и полях севооборота по итогам приемки работ машинистами-трактористами. К акту прилагают расходные документы, о чем делается отметка. Акт утверждает руководитель хозяйства или, по его разрешению, главный агроном.

Получение высоких урожаев сельскохозяйственных культур невозможно без применения удобрений. Минеральные удобрения вносят под сельскохозяйственные культуры в строгом соответствии с планом внесения удобрений, составленным главным агрономом по материалам отследования почв на полях севооборота организации.

Разработанный план внесения минеральных удобрений обязательно должен быть утвержден руководителем хозяйства. На основании этого плана затем устанавливаются по каждому производственному подразделению (бригаде, участку и т. д.): количество, сроки, объем, способы внесения минеральных удобрений в необходимом сочетании азота, фосфора, калия и микроэлементов. Расход удобрений, ядохимикатов и гербицидов оформляется актами об использовании минеральных и органических удобрений, ядохимикатов и гербицидов (форма № 420 АПК).

Отпуск дизельного топлива, бензина, масел оформляют лимитно-заборными картами, выписываемыми каждому трактористу-машинисту (комбайнеру), водителю транспортного средства. Расход горючего записывают в путевые листы тракторов. Расход горючего отражают в путевом листе трактора по норме и фактически. Он определяется путем замера горючего, оставшегося от предыдущей смены, залитого в машину и оставшегося на конец смены. Информация о расходе горюче-смазочных материалов затем обобщается в отчете о движении ТМЦ МХ 20а.

В ходе производственной деятельности предприятием используются запасные части (запчасти) — оборотные материальные активы, предназначенные для использования в ремонте, реконструкции, модернизации оборудования, машин, транспортных средств, принадлежащих предприятию. Стоимость использованных запчастей списывается на основании требовании-накладной.

Амортизация является одним из элементов затрат. Для расчетов начисления амортизационных отчислений составляются специальные разработочные таблицы (для начисления годовой и месячной суммы амортизации по машинам и оборудованию). В них должны содержаться следующие сведения: группа, вид, срок службы, количество и первоначальная стоимость объекта основных средств, годовая и месячная сумма амортизационных отчислений, накопленные амортизационные отчисления по годам, остаточная стоимость.

Все работы, осуществляемые на предприятии, невозможны без трудовых ресурсов. В документах по учету затрат труда отражают произведенные трудовые затраты на выполнение конкретных работ по возделываемым культурам и начисленную при этом оплату. На механизированных работах применяются учетные листы тракториста-машиниста (форма № 411 АПК). [3] Оплату труда данной категории работников в документе начисляют по установленным нормам и расценкам, исходя из объема выполненных работ. Фактически выполненные работы указывают в натуральном измерении и в переводе на условные эталонные гектары. Объем работ в учетный лист следует записывать на основании замера, произведенного учетчиком или бригадиром.

В учетном листе комбайнера указывают количество намолоченного зерна и убранную площадь. Вес зерна, записанный в учетном листе, должен быть равен его весу, отраженному в путевках на вывоз продукции с поля или реестрах на отправку зерна и другой продукции. При уборке зерновых культур раздельным способом в документ записывают отдельно косьбу на свал и обмолот зерновых. В учетном листе тракториста-машиниста, таким образом, отражаются затраты отработанного времени машин, количество отработанных человеко-часов механизатором, количество нормо-смен, объем выполненных работ в физических единицах и в переводе на условные гектары, а также количество израсходованного горючего по каждому виду работ, что необходимо как для начисления заработка, так и производства других учетных записей. Кроме сведений по начислению оплаты труда учетный лист содержит и другие важные данные, необходимые для учета выработки тракториста-машиниста расхода горючего и т. д.

При использовании тракторов на транспортных работах выписывают путевой лист трактора (ф. № 412-АПК). Документ состоит из двух разделов: первый содержит задание трактористу (в чье распоряжение направляется, место загрузки и доставки груза, расстояние перевозки, название, количество и класс груза), второй — фактическое выполнение задания: количество перевезенного груза, время отправления и прибытия, отработанные часы, километры пробега указываются по каждому рейсу. Вес груза должен быть подтвержден приходными и расходными документами: счетами, счетами-фактурами (при внешних перевозках), накладными, путевками, реестрами и др. (при внутренних грузоперевозках). Путевой лист трактора — документ ежедневного обращения. При возвращении с работы тракторист ежедневно сдает его бригадиру или учетчику, который производит начисление оплаты труда, исходя из действующих в хозяйстве норм и расценок. После учетной обработки путевые листы передают в бухгалтерию для проверки и осуществления расчетов с трактористами (водителями). [3]

В хозяйстве применяется и табель учета рабочего времени. В условиях коллективной оплаты труда (при бригадном подряде) учет выполненных работ по бригаде (звену) и степень трудового участия каждого члена коллектива ежедневно ведет руководитель производственного подразделения (бригадир, звеньевой). Он оформляет Табель учета использования рабочего времени и расчета заработной платы (ф. № Т-13) который служит основанием для начисления аванса (до получения продукции коллективом и расчета окончательного заработка по расценкам за единицу продукции) и анализа использования рабочего времени. Табель является универсальным документом для всех отраслей производства, где отражается трудовая активность персонала. По работникам растениеводства в табеле как в первичном документе отражается учет отработанного времени, по которому также определяется и сумма заработной платы (при повременной оплате).

По истечении месяца табель подписывается руководителем подразделения и передается в бухгалтерию, где он используется для составления итогового документа по начислению оплаты труда — расчетно-платежной ведомости типовой формы Т-49.

При талонном способе учета продукции используется — талон водителя и талон комбайнера, в которых указывают ФИО (шофера, комбайнера), табельный номер, номер автомашины (комбайна), количество зерна (бункер), дату выдачи, должность и скрепляют подписью лица, выдавшего талон, печатью (штампом) организации. Талоны изготовляют типографическим способом на плотной бумаге (картоне), разной по цвету.

Талоны выдают комбайнерам и водителям (трактористам), занятым на вывозе зерна. До выдачи талоны заполняют, что исключает простой сельскохозяйственной техники во время уборки сельскохозяйственных культур в связи с предварительным оформлением документов.

Порядок ведения при талонном способе следующий. На каждый бункер зерна комбайнер вручает водителю (трактористу) один талон, который является сопроводительным документом на доставку зерна на ток (кладовую) или другое место хранения. В талоне указывают бункерную массу зерна. Одновременно водитель вручает комбайнеру талон шофера, который является распиской в приеме зерна от комбайна. При приеме зерна от нескольких комбайнов водитель каждому из комбайнеров вручает талон и получает от них количество талонов, соответствующее количеству бункеров зерна, загруженного в автомашину или тракторную тележку. [3]

Принятое от водителя (тракториста) зерно взвешивают на току. Талон водитель вручает заведующему током (весовщику).

Учет принятого по талонам зерна на току осуществляется в реестре приема зерна весовщиком (ф. № СП-9), который заполняется в одном экземпляре и хранится на току. В нем указывают, кроме общих данных, номера реестра водителя и комбайнера, поле (клетку), ФИО водителя (тракториста), номер и марку автомобиля (трактора), массу (брутто, тара, нетто), в том числе нетто, ФИО комбайнера, плановую цену и стоимость принятого зерна; сдачу зерна подтверждает своей росписью водитель.

На основании реестра приема зерна весовщиком (ф. № СП-9) заведующий током (кладовщик) производит записи в ведомость движения зерна и другой продукции (ф. № СП-11). Комбайнер после окончания смены передает заведующему током полученные от водителя талоны, а взамен получает выписку из реестра о намолоте зерна и убранной площади (ф. № СП-10), предварительно сверив количество отправленных и принятых на току бункеров зерна. В выписке указывают фамилию, имя, отчество комбайнера, номер комбайна, культуру, количество принятых талонов, массу зерна и убранную площадь (га).

На основании выписки комбайнер записывает данные о намолоте зерна в учетный лист тракториста-машиниста (ф. № 411-АПК).

В растениеводстве данные всех документов систематизируют по объектам учета затрат — видам работ и культурам. При формировании фактической себестоимости готовой продукции и себестоимости реализованной продукции оформляются две бухгалтерские справки-расчет. При формировании себестоимости незавершенного производства также оформляется бухгалтерская справка-расчет.

Для реализации зерна оформляются товарная накладная формы ТОРГ-12 и товарно-транспортная накладная (зерно) формы № СП-31. В конце рабочего дня реестр вместе с документами, на основании которых он был составлен, и ведомостью движения зерна и другой продукции (форма № СП-11) передается в бухгалтерию предприятия.

Для контроля и упорядочения обработки первичных документов составляются своды учетных операций — учетные регистры:

- карточка счета;

- анализ счета;

- оборотно-сальдовая ведомость по счету.

В карточку счета 10 «Материалы» попадают данные из лимитно-заборной карты. В карточку счета 20 «Основное производство» включаются данные из БСР «фактическая себестоимость готовой продукции». В карточку счета 43 «Готовая продукция» попадают данные из двух БСР («фактическая себестоимость готовой продукции» и «себестоимость реализованной готовой продукции») и товарной накладной формы ТОРГ-12. В карточку счета 90 «Продажи» включаются данные из БСР «себестоимость реализованной готовой продукции». На основе данных карточки счета оформляются такие регистры, как анализ счета и оборотно-сальдовая ведомость. На основе оборотно-сальдовых ведомостей составляется бухгалтерский баланс. На основе анализа счета 90 «Продажи» формируется отчет о финансовых результатах. Таким образом, все записи в бухгалтерском учете о затратах и выходе продукции на производство зерна основываются на данных соответствующих первичных документов. Изложенный порядок сбора и обработки учетной информации на разных этапах ее группировки в достаточной степени удовлетворяет требованиям учета и оперативного контроля за формированием затрат на производство продукции растениеводства

Литература:

1. Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях от 16.05.2005.

2. ПБУ 1/2008 «Учетная политика» 06.10.2008 г. № 106н.

3. Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве от 22.10.2008.

Похожие статьи

Вопросы организации бухгалтерского учета выпуска и продажи...

бухгалтерский учет, карточка счета, документ, работа, водитель, схема документооборота, рабочее время, готовая продукция, учетный лист, фактическая себестоимость.

Управленческий учет и контроль движения готовой продукции

готовая продукция, фактическая себестоимость, себестоимость, дебет счета, Выпуск продукции, производство продукции, сумма отклонений, счет, учет, бухгалтерский учет.

Проблемы совершенствования организации бухгалтерского...

готовая продукция, фактическая себестоимость, Выпуск продукции, дебет счета, себестоимость, учет, счет, сумма отклонений, производство продукции, бухгалтерский учет.

Особенности бухгалтерского учета в торговых организациях

товар, розничная торговля, учетная стоимость, бухгалтерский учет, оценка товаров, оптовая торговля, учетная политика, время поступления, фактическая себестоимость, ценность. Бухгалтерский учет в интернет-магазине | Статья в журнале...

Учет поступления материально-производственных запасов

Основой организации бухгалтерского учета являются первичные документы по поступлению и расходу производственных запасов.

Это цены, по которым материалы включаются и в плановую (нормативную) калькуляцию себестоимости продукции (работ, услуг).

Материально-производственные запасы (МПЗ): учет и оценка

План счетов бухгалтерского учета, Методические указания по бухгалтерскому учету

43 «Готовая продукция», а также забалансовые счета

– по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Нормативно-правовое обеспечение учета затрат на производство...

- построить калькуляционные листы и исчислить себестоимость продукции (работ, услуг). Учет материальных затрат на производство продукции регламентируется положением по бухгалтерскому учету 5/01 «Учет материально–производственных запасов»...

Организация первичного учета капитальных инвестиций

В статье исследованы существующие первичные документы по учету затрат

Согласно Инструкции о применении Плана счетов бухгалтерского учета

4. Гончарова М.А., Сыроижко В.В. Современные системы учета затрат и калькулирования себестоимости продукции / М.А...

Учет и аудит поступления и продажи товаров в торговой...

Бухгалтерский учет организации должен обеспечить полный учет поступающих товаров и своевременное

Фактической себестоимостью товаров, приобретенных за плату, признается сумма

− если объем выручки от продажи продукции (продажи товаров, выполнения работ...

Похожие статьи

Вопросы организации бухгалтерского учета выпуска и продажи...

бухгалтерский учет, карточка счета, документ, работа, водитель, схема документооборота, рабочее время, готовая продукция, учетный лист, фактическая себестоимость.

Управленческий учет и контроль движения готовой продукции

готовая продукция, фактическая себестоимость, себестоимость, дебет счета, Выпуск продукции, производство продукции, сумма отклонений, счет, учет, бухгалтерский учет.

Проблемы совершенствования организации бухгалтерского...

готовая продукция, фактическая себестоимость, Выпуск продукции, дебет счета, себестоимость, учет, счет, сумма отклонений, производство продукции, бухгалтерский учет.

Особенности бухгалтерского учета в торговых организациях

товар, розничная торговля, учетная стоимость, бухгалтерский учет, оценка товаров, оптовая торговля, учетная политика, время поступления, фактическая себестоимость, ценность. Бухгалтерский учет в интернет-магазине | Статья в журнале...

Учет поступления материально-производственных запасов

Основой организации бухгалтерского учета являются первичные документы по поступлению и расходу производственных запасов.

Это цены, по которым материалы включаются и в плановую (нормативную) калькуляцию себестоимости продукции (работ, услуг).

Материально-производственные запасы (МПЗ): учет и оценка

План счетов бухгалтерского учета, Методические указания по бухгалтерскому учету

43 «Готовая продукция», а также забалансовые счета

– по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Нормативно-правовое обеспечение учета затрат на производство...

- построить калькуляционные листы и исчислить себестоимость продукции (работ, услуг). Учет материальных затрат на производство продукции регламентируется положением по бухгалтерскому учету 5/01 «Учет материально–производственных запасов»...

Организация первичного учета капитальных инвестиций

В статье исследованы существующие первичные документы по учету затрат

Согласно Инструкции о применении Плана счетов бухгалтерского учета

4. Гончарова М.А., Сыроижко В.В. Современные системы учета затрат и калькулирования себестоимости продукции / М.А...

Учет и аудит поступления и продажи товаров в торговой...

Бухгалтерский учет организации должен обеспечить полный учет поступающих товаров и своевременное

Фактической себестоимостью товаров, приобретенных за плату, признается сумма

− если объем выручки от продажи продукции (продажи товаров, выполнения работ...