В статье представлены результаты сравнительной оценки аудиторского и бухгалтерского подходов к непрерывности деятельности, определяемых нормативным регулированием, теоретическими основами и методическим обеспечением.

Ключевые слова:допущение непрерывности деятельности; бухгалтерский учет; отчетность; аудит; аудиторская деятельность.

Принцип непрерывности деятельности субъекта является ключевой концепцией современной теории и практики, как бухгалтерского учета, так и аудита. Неспроста многие ученые выделяют принцип действующего предприятия как составную часть основных принципов бухгалтерского учета, причина тому скрывается в поддержке теории оценки прибыли и использовании исторической стоимости (себестоимости) и в противовес ликвидационной стоимости [4, c.37].

Целью исследования, результаты которого представлены в статье, является сопоставление бухгалтерского и аудиторского подходов к оценке непрерывности деятельности организаций.

В настоящее время в бухгалтерском учете нормативную базу регулирования принципа непрерывности деятельности составляют: федеральные законы N 208-ФЗ «О консолидированной финансовой отчетности», N 402-ФЗ «О бухгалтерском учете»; Приказ Минфина РФ N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»; Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), «Учетная политика организации» (ПБУ 1/2008); «Информация по прекращаемой деятельности» (ПБУ 16/02); «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/10).

Особого внимания заслуживают следующие положения — ПБУ 16/02 «Информация по прекращаемой деятельности», ПБУ 8/10 Оценочные обязательства, условные обязательства и условные активы» и ПБУ 1/2008 «Учетная политика организации».

Теперь обратимся к нормативной базе, регулирующей аудиторскую оценку непрерывности деятельности. Стоит отметить тот факт, что в настоящее время согласно изменениям в ч. 1 ст. 7 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» «аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, которые являются обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников, а также со стандартами аудиторской деятельности саморегулируемых организаций аудиторов. На территории Российской Федерации применяются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством Российской Федерации» [1].

Основу аудиторской оценки непрерывности деятельности составляет Международный стандарт аудита 570 «Непрерывность деятельности», который устанавливает единые требования в отношении действий аудитора по проверке правомерности применения аудируемым лицом допущения о непрерывности его деятельности при составлении финансовой (бухгалтерской) отчетности, в том числе при рассмотрении представленной руководством аудируемого лица оценки способности указанного лица продолжать непрерывно осуществлять свою деятельность. В российской аудиторской практике применяются стандарты аудиторского заключения ФСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности», ФСАД 2/2010 «Модифицированное мнение в аудиторском заключении», ФСАД 3/2010 «Дополнительная информация в аудиторском заключении»; стандарты сбора аудиторских доказательств ФСАД 7/2011 «Аудиторские доказательства» и Правила (стандарты) № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», № 2 «Документирование аудита», № 3 «Планирование аудита», № 4 «Существенность в аудите», № 9 «Связанные стороны», № 10 «События после отчетной даты», № 11 «Применимость допущения принципа непрерывности деятельности», № 20 «Аналитические процедуры».

Аудитор при оценке непрерывности деятельности обязан исполнять требования ФСАД, так как они устанавливают единые требования в отношении действий аудитора по проверке правомерности применения аудируемым лицом допущения о непрерывности его деятельности при составлении финансовой (бухгалтерской) отчетности.

Если сопоставлять определения допущения непрерывности деятельности на основании нормативных документов, то следует выделить такие отличия как (таб. 1):

1. в аудите под обозримым будущем предполагается промежуток времени, равный 12 месяцев, в бухгалтерском учете — временной отрезок определен словосочетанием «в обозримом будущем»;

2. в аудите уточняется вид деятельности «финансово хозяйственная» в отличие от бухгалтерского учета;

3. в аудите согласно ФПСАД № 11 в определении непрерывности деятельности говорится об отсутствии намерения в обращении за защитой от кредиторов в отличие от бухгалтерского учета. Это является существенным моментом, так как он говорит о прекращении доверия со стороны кредиторов.

Таблица 1

Сопоставление определений допущения непрерывности деятельности на основании нормативных документов

|

Содержание принципа непрерывности деятельности в соответствии со стандартами бухгалтерского учета |

Содержание принципа непрерывности деятельности в соответствии со стандартами аудита |

|

Положение по бухгалтерскому учету 1/2008 «Учетная политика организации» |

Правило (стандарт) № 11 «Применимость допущения непрерывности деятельности аудируемого лица» |

|

Организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, а следовательно, обязательства будут погашены в установленном порядке. |

Аудируемое лицо будет продолжать осуществлять свою финансово-хозяйственную деятельность в течение 12 месяцев года, следующего за отчетным, и не имеет намерения или необходимости в ликвидации, прекращении финансово-хозяйственной деятельности или обращении за защитой от кредиторов. Активы и обязательства учитываются на том основании, что аудируемое лицо сможет выполнить свой обязательства и реализовать свои активы в ходе своей деятельности. |

|

Международные стандарты финансовой отчетности |

Международные стандарты аудита |

|

Финансовая отчетность в обязательном порядке должна составляться на основе допущения о непрерывности деятельности, за исключением случаев, когда руководство организации либо само намеревается ликвидировать организацию или прекратить ее деятельность, либо вынуждено избрать такой способ действий в силу отсутствия иных реальных альтернатив.Если же такие намерения или необходимость существуют, возможно, финансовая отчетность должна быть составлена на другой основе с раскрытием этого факта в отчетности. |

Субъект обычно рассматривается, как продолжающий осуществлять свой бизнес в обозримом будущем и не имеющий намерения или потребности в ликвидации, прекращении торговых операций или обращении за защитой от кредиторов в соответствии с законами и регулированием. Соответственно, активы и обязательства учитываются на том основании, что субъект сможет выполнить свои обязательства и реализовать свои активы в ходе своего нормального бизнеса. |

Перейдем к следующему пункту сравнительной оценки — теоретические основы. Обратим наше внимание на то, что в настоящий момент времени, как и до этого, не существует и не существовало единственного и однозначного определения. Нормативные документы, авторские подходы предлагают собственные варианты трактовки, каждый из которых акцентирует внимание на отдельных аспектах (таб. 2). Доказательство тому, результаты проведенного анализа подходов к определению допущения непрерывности деятельности. На основании их, следует отметить, что среди сложившихся точек зрения выделены позиции, представляющие роль непрерывности деятельности: 1) в оценке активов; 2) в обеспечении достоверности отчетности; 3) в концепции постоянно действующего предприятия.

Таблица 2

Сопоставление авторских определений допущения непрерывности деятельности

|

Роль непрерывности деятельности |

Авторы |

Содержание принципа непрерывности деятельности |

|

1 |

2 |

3 |

|

Допущение непрерывности деятельности в оценке активов организации |

О. А Агеева В. М. Никитин Д. А. Никитина В. Ф. Палий Э. Бриттон К. Ватерсюн А. С. Бабаев |

Активы оцениваются исходя из допущения непрерывности деятельности, не предполагающей совершения вынужденной продажи, которая могла бы привести к уменьшению их продажной цены. |

|

Непрерывность деятельности в обеспечении достоверности финансовой отчетности |

Л. Умрихин Ю. В.Ильина В. Р. Захарьин |

Финансовая отчетность составляется исходя из допущения продолжения хозяйственной деятельности компании в настоящее время и в обозримом будущем, как правило, в течение ближайших 12 месяцев, и предполагается, что у компании нет ни намерения, ни необходимости в ликвидации или существенном сокращении масштаба своей хозяйственной деятельности. |

|

Непрерывность деятельности как основа концепции действующего предприятия |

Я. В. Соколов Э. С. Хендриксен Л. И. Воронина М. И. Кутер Н. Л. Маренков |

Предприятие, однажды возникнув, будет существовать вечно. |

Таким образом, сравнительная оценка аудиторского и бухгалтерского подходов к непрерывности деятельности в разрезе теоритических основ позволяет констатировать следующее: содержание «допущение непрерывности» в официальных документах, научных разработках теоретиков и практиков сводится к раскрытию таких основных моментов, как:

1. Оценка активов и обязательств;

2. Установление намерений руководства предприятия относительно дальнейшей деятельности;

3. Выяснение периода дальнейшей деятельности предприятия.

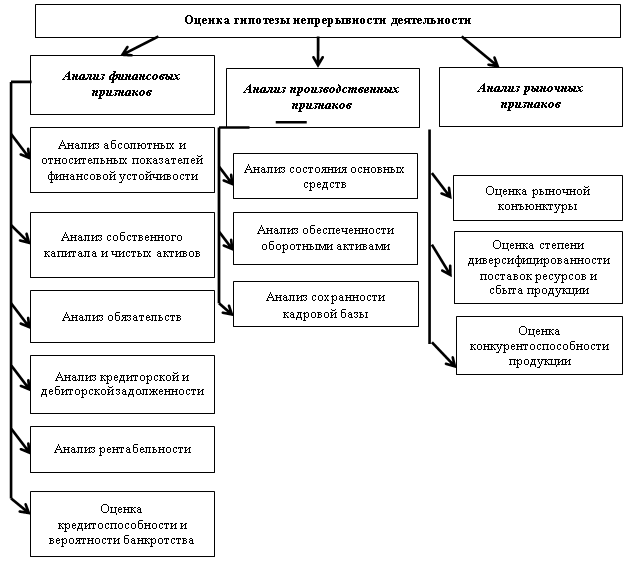

По результатам исследования существующего методического обеспечения, на наш взгляд, заслуживает внимания подход к оценке непрерывности деятельности, предложенный М. В. Мельник и В. Г. Когденко (рис. 1) [5].

Рис. 1. Блок-схема оценки гипотезы непрерывности деятельности организации

Такой подход позволяет учесть совокупность всех признаков, которые взаимозависимы в равной степени. Необходимость расчета комплекса коэффициентов обусловлено получением убедительных выводов в отношении допущения о непрерывности деятельности. Такая методика может использоваться при проведении аудита на соответствие соблюдения принципа непрерывности деятельности, включающего рассмотрение не только прошлой деятельности, но и оценку возможных последствий происходящих в организации событий, то есть отражает стратегический характер аудита непрерывности деятельности.

Таким образом, сравнительная оценка аудиторского и бухгалтерского подходов к непрерывности деятельности в разрезе исторических аспектов, нормативного регулирования, теоретических основ и методического обеспечения позволила выявить как сходства, так и различия в данных подходах. Эти факты, в свою очередь, подтверждают сложность и неоднозначность применяемых подходов, связанных с возможностью широкого применения профессионального суждения бухгалтера при составлении отчетности, а также аудитора — в процессе её верификации.

В этой связи важно отметить ограниченность периода согласно ФСАД № 11. Здесь будет уместно отметить и вспомнить мысли Бычковой С. М. [3], а именно: Принцип постоянно действующего предприятия (допущение непрерывности деятельности) прежде всего предопределяет работу бухгалтера, но его последствия для аудитора даже значительнее, ибо если после дачи удовлетворительного заключения клиент окажется неплатежеспособным, аудитор будет поставлен в неловкое положение. Но если для бухгалтера непрерывная деятельность бесконечна, то для аудитора она ограничена минимум двенадцатью месяцами.

Таким образом, непрерывность деятельности является ключевой категорией, как в бухгалтерском учете, так и в аудите. Однако, учитывая процессы реформирования нормативного регулирования, современное состояние российской экономики важность приобретает выработка единого подхода к формированию и аудиту бухгалтерской отчетности с учетом принципа непрерывности деятельности.

Литература:

1. Об аудиторской деятельности [Электронный ресурс]: федер. закон от 30.12.2008 N 307-ФЗ: [принят ГД ФС РФ 24.12.2008] // Министерство финансов Российской Федерации: официальный сайт.

2. Аманжолова, Б.А., Фадеева, В. С. Об оценке непрерывности деятельности аудируемого лица в аудите бухгалтерской (финансовой) отчетности [Текст] / Б. А. Аманжолова, В. С. Фадеева // Аудиторские ведомости. 2014. — № 9. — с. 20–21.

3. Бычкова, С.М., Соколов, Я. В. Принцип постоянно действующего предприятия организации [Текст] / С. М. Бычкова, Я. В. Соколов // Бухгалтерский учет. 2001. — № 4.

4. Краснов, В. Д. Анализ факторов, вызывающих сомнение в непрерывности деятельности, и их влияние на финансовое положение организации [Текст] / В. Д. Краснов // Международный бухгалтерский учет. 2013. — № 43. — с. 37–43.

5. Мельник, М. В. Экономический анализ в аудите: учебник / М. В. Мельник, В. Г. Когденко — М.:ЮНИТИ,2007. — 543 с.