Экономическую устойчивость можно определить как обеспечение рентабельной, коммерческой деятельности организации за счет увеличения эффективности использования производственных ресурсов и грамотного управления предприятием, устойчивого финансового состояния, за счет повышения структуры активов, стабильного, закономерного развития мощности предприятия и социального развития коллектива при самофинансировании в условиях динамично развивающейся внешней среды [2].

Под устойчивым развитием предприятия будем понимать функционирование предприятия как целостной системы, сохраняющей внутренние связи между совокупностью элементов, обеспечивающей потребление ресурсов, производство и сбыт продукции и обладающей свойством оказывать сопротивление внешним факторам влияния. Мы проанализировали различные виды изменений и попытались установить, каким образом устойчивость предприятия может нарушаться при тех или иных видах изменений, чтобы в дальнейшем определить механизмы сохранения предприятия как целостной системы. Всего можно выделить семь видов изменения субъектов любой природы, различающихся своей формой, в результате которых возможна потеря устойчивости [4].

Таблица 1

Показатели эффективности работы предприятия за 2012–2013 гг.

|

Показатели |

2012 г. |

2013 г. |

Изменения |

|

Прибыль от продаж, тыс. руб. |

13 859 |

23 149 |

9 290 |

|

Прибыль до налогообложения, тыс. руб. |

6 283 |

12 440 |

6 157 |

|

Чистая прибыль, тыс. руб. |

2 873 |

9 651 |

6 778 |

|

Выручка, тыс. руб. |

492 504 |

416 149 |

-76 355 |

|

Расходы по обычным видам деятельности, тыс. руб. |

478 645 |

393 000 |

-85 645 |

|

Средняя величина активов за период, тыс. руб. |

225 656 |

337 996 |

112 440 |

|

Средняя величина собственного капитала, тыс. руб. |

47 638 |

51 135 |

3 497 |

|

Рентабельность продаж, % |

2,8 |

5,6 |

2,7 |

|

Рентабельность затрат, % |

2,9 |

5,9 |

3,0 |

|

Рентабельность активов, % |

1,3 |

2,9 |

1,6 |

|

Рентабельность собственного капитала, % |

6,0 |

18,9 |

12,8 |

Из таблицы 1 можно сделать вывод, что произошло уменьшение деловой активности и снижение общей выручки. Но при этом предприятию удалось значительно снизить издержки производства, что нашло отражение в увеличении показателей прибыли от продаж на 9 290 тыс. руб. или на 67 %, а чистой прибыли на 6 778 тыс. руб. или на 235,9 %. Показатели демонстрируют положительную динамику.

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль [1].

Важнейшим показателем является рентабельность активов (имущества).

Рентабельность имущества представляет собой отношение прибыли, которая осталась в распоряжении предприятия, и средней величины активов.

Этот показатель дает информацию о том, сколько прибыли предприятие получает с каждого рубля. Таким образом, он выражает меру доходности.

Рассмотрим не менее важный показатель, а именно рентабельность собственного капитала. Этот показатель означает наличие прибыли в расчете на вложенный собственниками данного предприятия капитал. Показатель представляет собой отношение прибыли, которая осталась в распоряжении предприятия, и величины собственного капитала.

Сравнивая рентабельность активов и рентабельность собственного капитала, можно отследить степень использования предприятием займов и кредитов с целью повышения уровня доходности.

Одним из наиболее часто встречающихся показателей рентабельности является рентабельность продаж.

Рентабельность продаж показывает процент прибыли в составе выручки от реализации продукции. Так же этот показатель называется нормой прибыльности.

Заметим, что если рентабельность продаж понижается, то это говорит о снижении конкурентоспособности предприятия, так как сокращается спрос на продукцию. В нашем случае:

1. Рентабельность продаж увеличилась на 2,7 % — с каждого рубля проданной продукции предприятие стало получать на 2,7 руб. больше прибыли.

2. Рентабельность затрат увеличилась на 3 % — предприятие стало получать с одного потраченного рубля на производство выполняемых работ на 3 руб. прибыли больше.

3. Рентабельность активов увеличилась на 1,6 % — улучшение использования активов для получения прибыли.

4. Рентабельность собственного капитала увеличилась на 12,8 % — на один рубль собственного капитала предприятие получило в 3 раза больше прибыли.

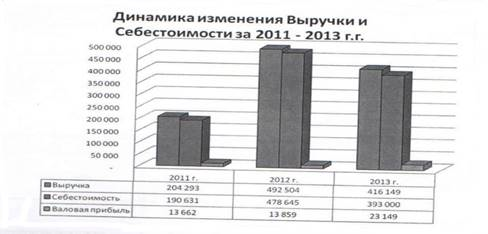

Динамика изменения выручки и себестоимости показана на рисунке 1. Объем выручки предприятия уменьшился на 76 355 тыс. р. (15,5 %). Себестоимость производства за этот период уменьшилась на 85 645 тыс. р. (17,9 %), за счет этого организация демонстрирует рост валовой прибыли на 9290 тыс. р. (67 %). Предприятию удалось снизить свои расходы благодаря выбранной концепции, которая нацелена на уменьшение издержек и увеличения качества работы.

Рис. 1. Динамика изменения выручки и себестоимости

Показатели ликвидности рассчитываются для того, чтобы оценить платежеспособность предприятия.

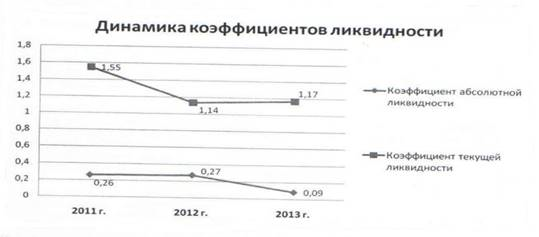

Предприятие можно считать ликвидным, если оно способно погасить свою краткосрочную кредиторскую задолженность за счет реализации оборотных (текущих) активов [3]. Динамика коэффициентов ликвидности показана на рисунке 2.

Рис. 2. Динамика коэффициентов ликвидности

Таблица 2

Расчет показателей ликвидности

|

Показатель |

Значение показателя |

Описание показателя и его нормированное значение | ||

|

На 31.12.2011 |

На 31.12.2012 |

На 31.12.2013 | ||

|

Коэффициент абсолютной ликвидности |

0,26 |

0,27 |

0,09 |

Отношение высоколиквидных активов к краткос. обяз-м. Норм. значение: 0,2 и более |

|

Коэффициент текущей ликвидности |

1,55 |

1,14 |

1,17 |

Отношение текущих активов к краткос. обяз-м. Норм. значение: 2 и более. |

Коэффициент абсолютной ликвидности Он определяется как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к краткосрочной кредиторской задолженности. По этому показателю можно сделать вывод о том, какая часть задолженности может быть погашена на дату составления баланса. Нормативное значение коэффициента абсолютной ликвидности показано в таблице 2.

Коэффициент текущей ликвидности дает представление об общей обеспеченности организации оборотными средствами. Этот коэффициент представляет собой отношение фактической стоимости всех оборотных средств (активов) к краткосрочным обязательствам (пассивам). Он позволяет вычислить пропорцию оборотных активов, которые покрывают краткосрочные обязательства (пассивы). Нормативное значение коэффициента текущей ликвидности показано в таблице 2.

Основной целью развития предприятия на данный момент является укрепление своей продукции на рынке. Этого можно добиться, снижая издержки производства, с помощью рационального использования запасов сырья и эффективного распределения заемного капитала. Для снижения расходов предприятие должно быть нацелено на уменьшение издержек и увеличения качества работы.

Способами снижения влияния рисков на работу предприятия являются страхование (передача рисков страховой компании), резервирование (сохранение средств на покрытие непредвиденных расходов), диверсификация (распределение вложения капитала между разными видами деятельности) и хеджирование (увеличение цены товара при покупке в будущем).

Литература:

1. Анализ показателей рентабельности предприятия. [Электронный ресурс] — Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/rentabelnost-predpriyatiya.html

2. Егоров А. С. Химия: Пособие для поступающих в вузы.// 5-ое изд. — Ростов — н/Д: изд-во «Феникс», 2003 -768с.

3. Платежеспособность и ликвидность предприятия. [Электронный ресурс] — Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/likvidnost-predpriyatiya.html

4. Сайт научного журнала «Молодой ученый» — Анализ и оценка ликвидности баланса и платежеспособности предприятия. [Электронный ресурс] — Режим доступа: http://www.moluch.ru/archive/39/4688/