С середины 2000-х годов всё большую популярность приобретает интегрированная отчётность — новый инструмент, объединяющий в себе финансовую и нефинансовую информацию организации, позволяющий увидеть стратегические аспекты деятельности организации наравне с её экологической составляющей, стилем управления, планом развития, делая акцент на взаимосвязи данных аспектов. Такая отчётность позволяет пользователям получить прозрачную информацию обо всех ресурсах организации.

Пользователем интегрированной отчётности может стать любое лицо (инвестор, акционер), заинтересованное в получении информации обо всех сферах деятельности, на основе которой будет построен план взаимодействия с данной организацией. Основная цель такой отчётности заключается в объяснении принципов функционирования предприятия для различных стейкхолдеров [5].

Актуальность внедрения интегральной отчётности подтверждается тем, что инвесторы требуют всё большего раскрытия в отчётности информации о различных сторонах деятельности компании. Их интересует не просто информация о финансовом положении, которая содержится в бухгалтерской (финансовой) отчётности, но и информация о социальных, экологических и экономических показателях. Предоставление интегрированной отчётности пользователям в условиях конкурентоспособности является эффективным инструментом повышения инвестиционной привлекательности и имиджа предприятия [5].

На данный момент механизмы интегрированной отчётности исследованы не полностью, у неё отсутствует чётко сформулированная структура. Но, не смотря на это, при составлении интегрированной отчётности, следует придерживаться следующих принципов, изложенных в Стандарте по интегрированной отчётности (Таблица 1) [2].

Таблица 1

Принципы интегрированной отчетности

|

Принцип |

Содержание |

|

Стратегическая направленность и ориентация на будущее |

Отображение и поддержание приоритетов организации, помощь в достижении целей и формулировке новых целей для обеспечения выживания организации в будущем |

|

Связность информации |

Все аспекты деятельности организации связаны между собой и информация о них должна давать потребителям полную характеристику для принятия решений и составления планов |

|

Взаимодействие с заинтересованными сторонами |

Расположение к себе пользователей и изменение концепции ведения деятельности организации в зависимости от их мнения |

|

Существенность и краткость |

Информация о деятельности организации должна быть максимально раскрыта в ёмкой форме; контекст, содержащийся в интегрированной отчетности должен быть достаточным, чтобы объяснить стратегию и перспективы без обременения менее существенной информацией |

|

Достоверность и полнота |

Интегрированный отчёт должен включать как положительные, так и отрицательные факты о деятельности организации |

|

Постоянство и сопоставимость |

Информация должна представляться на постоянной основе и таким образом, чтобы в случае необходимости можно было провести сравнение с другими организациями |

В настоящее время интегрированную отчётность предоставляют лишь 18 российских компаний преимущественно атомной отрасли [2]. Неполное исследование всех областей интегрированной отчётности — одна из причин нежелания введения её в организациях. Но, для организаций, которые не боятся экспериментировать, такая отчётность может стать шансом расширить свои возможности.

Еще одна причина, из-за которой не многие организации решаются на внедрение интегрированной отчётности — это большая прозрачность информации. Не каждая организация согласится представить пользователям всю информацию о своей деятельности в чистом виде. По данным исследований, проводимых Российской Региональной сетью по интегрированной отчётности в 2014 году лишь менее 8 % российских компаний являются прозрачными и характеризуются высоким уровнем раскрытия информации [2].

Что касается нормативно-правовой базы, то в настоящее время опубликован Международный стандарт по интегрированной отчётности, ведётся работа по его совершенствованию. Его применение носит рекомендательный характер, он не содержит обязательных требований, а определяет информацию, которая должна быть включена в интегрированную отчётность [6].

Для лучшего представления о том, чем интегрированная отчётность отличается от любой другой, следует рассмотреть основные отличительные признаки, представленные на рисунке 1 [3].

Рис. 1. Сравнительная характеристика признаков традиционной и интегрированной отчетности

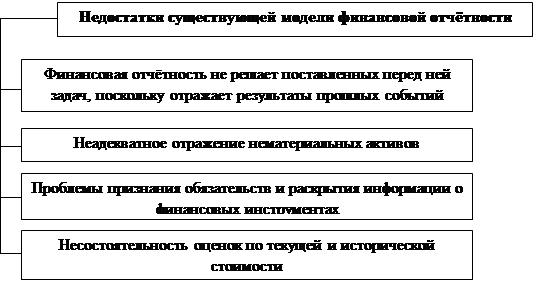

Также важно отметить, что у существующей формы годовой отчетности имеются существенные недостатки, которые в интегрированной отчетности не должны иметь места (рисунок 2) [4].

Рис. 2. Недостатки традиционной финансовой отчетности

В перспективе, использование интегрированной отчётности является ступенью перехода к более устойчивой финансово-экономической системе. Для этого интегрированная отчётность должна решать следующие задачи:

- обеспечение возможности максимального взаимодействия различных подразделений компании между собой;

- снижение объемов и упрощение формы подачи информации;

- разработка метрических систем и методик оценки нефинансовых показателей;

- повышение прозрачности и достоверности раскрываемой информации.

В нашей стране интегрированная отчётность в ближайшее время не заменит стандартной финансовой отчётности или отчётности по МСФО, но может формироваться на добровольной основе. Поэтому если компания желает составлять интегрированную отчётность, то предпочтительнее делать это на основе уже готовой стандартной финансовой отчётности или отчётности по МСФО, включая в интегрированный отчёт дополнительные сведения о стратегии развития компании, экологической деятельности и другие.

Литература:

1. Международный стандарт по интегрированной отчётности/декабрь 2013г., International Integrated Reporting Council (‘IIRC’).

2. Российская Региональная сеть по интегрированной отчётности/режим доступа: http://irr.org.ru (16.03.15).

3. Кузьменко О. А., Абросимова М. В. Интегрированная отчётность — новая модель отчётности для российских корпораций.//Академический вестник. 2014. № 1 (27). С. 102–113.

4. Сорокина К. В. Интегрированная отчетность — новая модель отчетности для бизнеса//Корпоративная финансовая отчетность. Международные стандарты. 2011.N7(55). С.88–94.

5. Хачатурова Т. О. Интегрированная отчётность: понятие, история возникновения и развития, применение на современном этапе//Карельский научный журнал.2014г.№ 3,с.103–104.

6. Хачатурова Т. О., Авдеева Н. Н. К вопросу влияния: Интегрированная отчётность, персонал и финансовый результат деятельности экономических субъектов//Молодой учёный. 2014.№ 17.с.357–359.