В данной статье приведены и проанализированы результаты исследования Российской региональной сети по интегрированной отчетности (РРС). Обозначены проблемы аудита интегрированной отчетности. Также приведены основные тенденции в корпоративной прозрачности российских компаний.

Ключевые слова: аудит интегрированной отчетности, корпоративная прозрачность, коэффициент прозрачности.

Каждый год Российской региональной сетью по интегрированной отчетности (РРС) проводится исследование корпоративной прозрачности российских компаний. Задачами исследования являются формирование представления о текущем состоянии и о динамике корпоративной прозрачности крупнейших российских холдингов, установление лучших практик, в том числе таких, как раскрытие информации через механизмы публичной отчетности, составление рейтинга и субрейтингов корпоративной прозрачности. Анализ данного исследования показал основные проблемы достоверности корпоративной отчетности российских компаний и аудита интегрированной отчетности в Российской Федерации. Также на его основании есть возможность сформулировать основополагающие тенденции в сфере корпоративной прозрачности.

В исследовании Российской региональной сети по интегрированной отчетности (РРС) приведена подробная статистика в отношении корпоративной прозрачности. В ежегодный рейтинг корпоративной прозрачности, формируемый данной организацией, включаются только компании, которые соответствуют следующим характеристикам [7]:

– компании, чьи акции торгуются на Московской и зарубежных биржах (LSE, NYSE, NASDAQ HKEX, Euronext NV, Deutsche Börse Group);

– компании из рейтинга «Эксперт-600»;

– системообразующие организации Российской Федерации;

– государственные корпорации и управляемые ими общества с выручкой не ниже 3 млрд руб.

По итогам исследования за 2018 года, в котором были проанализированы отчётности 1141 компании, только 5 % (52 компании) раскрывают информацию согласно последним требованиям и международным стандартам. Этим компаниям были присвоены уровни прозрачности «Premium», I и II.

В соответствии с представленными результатами, 13 % компаний по своей инициативе предоставляют информацию о влиянии на экологическую, экономическую и социальную сферы сверх требований Центрального Банка Российской Федерации. Они не используют международные стандарты при составлении отчетности. Таким компаниям присваивается уровень корпоративной прозрачности III.

Всего уровень выше IV имеют 40 % компаний, представленных в рейтинге. Они соблюдают требования Центрального Банка Российской Федерации. Только 22,6 % (258 компаний) раскрывают информацию о своей деятельности в соответствии с требованиями Центрального Банка Российской Федерации.

В процессе анализа данного исследования было выявлено, что основная часть российских компаний имеет непрозрачную отчетность, так как эти организации не выпускают публичные отчеты о своей деятельности. Около 676 компаниям (59 %) присвоен уровень V. Большинство из них не обязаны по закону раскрывать данную информацию, так как принадлежат к организационно-правовым формам «ООО», «АО», «ФГУП» и др.

Было выявлено 18 % публичных компаний, которые в соответствии с законодательством Российской Федерации обязаны выпускать публичные годовые отчеты, но не делают этого, либо делают, но не публикуют на официальных сайтах. Им также присвоен уровень V.

Рассматривая отраслевую принадлежность наиболее прозрачных компаний, можно говорить о том, что наиболее прозрачной является атомная отрасль. К ней относятся две компании, которым присвоен уровень Premium. Также следует выделить компании из отраслей телекоммуникации и электроэнергетики. Изучая исследования за 2017 и 2018 года можно заметить сохранившуюся тенденцию, компании из этих трех областей являются наиболее прозрачными. Однако наилучший результат показывает именно атомная промышленность, компании из данной отрасли прозрачнее всех и имеют коэффициент прозрачности, в 2,5 превышающий средний показатель.

Основополагающим драйвером уровня корпоративной прозрачности является фактор размещения ценных бумаг компании на бирже. Самыми прозрачными являются компании, которые размещают свои акции одновременно на зарубежной и московской биржах (53 компании). Компании, размещающиеся только на зарубежной бирже (64 компании) считаются прозрачнее чем компании, которые торгуются только на московской бирже (436 компаний). Абсолютно не прозрачными признаются компании, которые вообще не имеют листинга, их коэффициент прозрачности равен 1,25 (677 компаний).

Анализируя общую тенденцию, можно заметить тот факт, что частные компании менее прозрачные, чем государственные. Только 35 % частных компаний выпускают публичную отчетность, тогда как информацию о своей деятельности раскрывают 60 % государственных компаний.

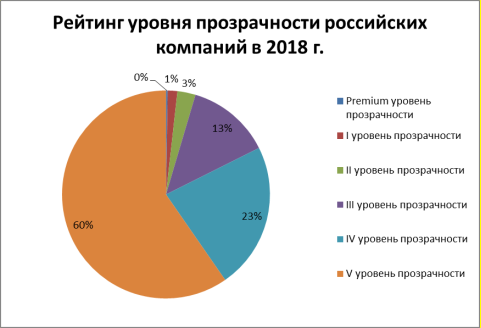

На рисунке 1, представленном ниже, отображена структура российских компаний в соответствии с присвоенным им местом в рейтинге корпоративной прозрачности.

Рис. 1.Рейтинг уровня корпоративной прозрачности [7]

На основании данной структуры, можно говорить о том, что к наивысшему уровню прозрачности (Premium) относится только 3 компании. В то время как 60 % анализируемых компаний имеют самый низкий уровень прозрачности (V).

В Таблице ниже представлены коэффициенты прозрачности российских компаний по различным критериям.

Таблица 1

Коэффициенты прозрачности российских компаний [7]

|

Коэффициент |

Значение |

|

Коэффициент прозрачности листингуемых компаний |

2,88 |

|

Коэффициент прозрачности нелистингуемых компаний |

1,25 |

|

Коэффициент прозрачности системообразующих компаний |

2,02 |

|

Коэффициент прозрачности всех обследованных компаний |

1,63 |

|

Коэффициент прозрачности государственных компаний |

2,31 |

|

Коэффициент прозрачности частных компаний |

1,51 |

На основании этой таблицы, можно подтвердить вывод о том, что государственные компании более прозрачны, чем частные. Коэффициент прозрачности у листингуемых компаний более чем в два раза выше, чем у нелистингуемых.

Анализируя компании по критерию использования международных стандартов отчетности, можно заметить, что лишь 60 компаний используют при составлении отчетности стандарт в области устойчивого развития (GRI). Из них только 24 компании составляют интегрированную отчетность в соответствии с международными стандартами.

Наконец, говоря о тенденциях в области корпоративной прозрачности, важно упомянуть тренд к объединению финансовой и нефинансовой отчетности, который наблюдается в 2019 году. В отчете о прозрачности российских компаний за апрель-июль 2019 года введены термины «однотомник» и «двухтомник». «Двухтомник» — это отчетность, готовящаяся в виду двух отдельных отчетов: годового и нефинансового (чаще всего отчета об устойчивом развитии). «Однотомник» — это формат, при котором раскрывается финансовая и нефинансовая информация в одном отчете.

Снижение числа «двухтомников» вызвано объединением годового отчета и отчета в области устойчивого развития в один комплексный отчет. Все компании, выпустившие отчеты в виде «двухтомников», упоминают о целях в области устойчивого развития и освещают свой вклад в их достижение.

Итак, проанализировав тенденции уровня корпоративной прозрачности российских компаний, логично перейти к исследованию проблемы аудита интегрированной отчетности. Существует необходимость проведения аудита интегрированной отчётности в целях обеспечения её достоверности. Однако Международный совет по интегрированной отчетности не занимается вопросами проведения аудита интегрированной отчётности, но рекомендует повышать уровень достоверности информации следующими способами: систематизированный внутренний контроль и отчетность, взаимодействие со стейкхолдерами, внутренний аудит или аналогичные функции, а также независимое внешнее заверение. Можно выделить несколько факторов, которые затрудняют процедуру аудиторской проверки интегрированной отчетности [8].

Во-первых, отсутствие стандартов, которые предназначены для проверки достоверности интегрированной отчётности [5]. Так, не существует указаний относительно характера и объёма процедур, которые потребуются для объективного заключения о достоверности интегрированной отчётности. В самих рекомендациях международного стандарта интегрированной отчетности отсутствуют требования о признании и оценке отчётности (по сравнению, например, с МСФО) для предоставления критериев, необходимых для осуществления традиционных процедур заверения [4].

Во-вторых, существуют определенные трудности в выделении интегрированного отчёта как отдельного объекта аудита, поскольку интегрированный отчёт может быть составлен в различных формах, например, как отдельный отчёт, как составляющая часть годового отчёта, специальная web-страница и т. д.

В-третьих, имеются значительные различия в интерпретации принципов международного стандарта интегрированной отчетности, что приводит к неоднозначным определениям того, как организации управляют финансовым и нефинансовым капиталом. Это затрудняет для практиков заключение о полноте интегрированного отчёта и выборке контента, который должен быть подвергнут процедурам тестирования.

Важно отметить, что в аудиторских проверках процедуры тестирования нацелены в основном на анализ количественной информации и их сложно применить к изучению степени интеграции финансовых и нефинансовых показателей. Также на основе аудиторских процедур не представляется возможным сформировать вывод относительно достоверности и надёжности прогнозных предложений, содержащихся в интегрированном отчёте [1].

Наконец, традиционные модели аудита, которые основываются на определении уровня риска, не используют широкий системный подход для понимания динамической бизнес среды, характеризующейся взаимосвязью между несколькими типами финансового и нефинансового капитала [2].

Модель риска, обычно ориентированную на финансовую отчётность, трудно согласовать с интегрированной философией ведения бизнеса, так как здесь вместо фактической отчётности демонстрируется бизнес-анализ с целью раскрыть, как организация планирует генерировать устойчивую прибыль [6].

Сложно также представить, каким образом можно привести аудиторское заключение интегрированной отчетности к единому виду, в котором содержались бы ответы на все необходимые вопросы. Принимая во внимание ограниченные требования к отчётности в рамках МСИО, свободную интерпретацию формирования интегрированного отчёта и трудность определения подходящих тестовых процедур, выражение единого аудиторского мнения по интегрированному отчёту представляет значительные технические проблемы. Содержание аудиторского заключения будет зависеть от формы и содержания интегрированного отчёта [3].

Очевидно, что аудит интегрированной отчётности является, по сути, еще одним направлением развития в сфере концепции интегрированной отчетности. В данном случае также требуется устранить пробелы и совершенствовать составление интегрированной отчетности и ее аудита одновременно по вышеперечисленным направлениям.

Литература:

- Гришкина С. Н. Информационное обеспечение устойчивого развития аграрного сектора экономики: теория, методология, практика (монография). — М.: Русайнс, 2018.

- Гришкина С. Н., Сиднева В. П. Проблемы формирования и раскрытия информации о социальной ответственности аграрного бизнеса // Экономика и управление: проблемы, решения. — 2015. № 3 (53). С. 39–45.

- Гришкина С. Н., Сиднева В. П. Формирование и раскрытие информации об устойчивом развитии аграрного бизнеса // Известия Оренбургского государственного аграрного университета. 2014. № 5. С. 210–212.

- Вахрушина, М. А. Корпоративная отчетность: новые требования и направления развития / М. А. Вахрушина, Н. В. Малиновская // Международный бухгалтерский учет. — 2014. — № 16. — С. 2–9.

- Integrated Reporting and the Capitals’ Diffusion. Autorité des Normes Comptables. [Электронный ресурс] Режим доступа: http://www.anc.gouv.fr/files/live/sites/anc/files/contributed/ANC/3. %20Recherche/B_Appels %20 %C3 %A0 %20projets/2017/First_report_ANC_final_version_GIBASSIER_ADAMS_JEROME_2019–07–24.pdf

- Международный совет по интегрированной отчетности [Электронный ресурс] // IIRC. — URL: http://integratedreporting.org/wpcontent/uploads/2015/03/13–12–08-THE-INTERNATIONAL-IR-FRAMEWORK.docx_en-US_ru-RU.pdf

- Исследование корпоративной прозрачности российских компаний Российской региональной сети по интегрированной отчетности [Электронный ресурс] // РРС — URL: http://corporatetransparency2018.ru/keys_transp

- GRI Empowering sustainable decisions [Электронный ресурс] // GRI — URL: https://www.globalreporting.org/standards