В данной статье рассматриваются основные аспекты внедрения интегрированной отчетности, необходимость и цели применения, а также вопросы влияния интегрированной отчетности на кадровые ресурс, преимущества интегрированной отчетности с разных позиций.

Ключевые слова:интегрированная отчетность, международный стандарт интегрированной отчетности, стейкхолдеры, корпоративное управление

Развитие рыночных отношений и повышение конкурентной борьбы обуславливает необходимость обеспечения экономических контрагентов достоверной и полной информацией о деятельности хозяйствующих субъектов. Задачи любого хозяйствующего субъекта нацелены на определение позиций среди конкурентов и перспектив развития в будущем, что является жизненно важным этапом деятельности для любого хозяйствующего субъекта. Оценка инвестиционной привлекательности будет изначальным этапом в сложном процессе прогнозирования деятельности на определенные периоды [5]. В существующей практике данную задачу выполняли финансовая и социальная отчетность, однако, в соответствии с совершенствованием зарубежной практики, а также с практикой перехода с Российских стандартов бухгалтерского отчета на Международные стандарты финансовой отчетности все чаще употребляется термин «Интегрированная отчетность».

Интегрированный отчет представляет собой единый документ, в котором отражается существенная и точная информация о стратегии компании, системе корпоративного управления и показателях ее деятельности в экономической, социальной и экологической сферах [4].

Необходимость применения интегрированной отчетности обусловлена, прежде всего тем, что в настоящее время для удовлетворения потребности в предоставлении информации широкому кругу лиц с различными интересами требуется все большее и большее раскрытие информации в существующей финансовой отчетности. Это приводит к загромождению отчетности и трудностям в восприятии информации, содержащейся в ней.

Основная цель интегрированного отчета — объяснить поставщикам финансового капитала, как организация создает стоимость в течение долгого времени. Данный отчет полезен для всех заинтересованных сторон, которым важна способность организации создавать стоимость в течении долгого времени, включая сотрудников, клиентов, поставщиков, бизнес-партнеров, местные сообщества, законодательные и регулятивные структуры и лиц, определяющих государственную политику [1].

Интегрированный отчет учитывает взаимосвязь организации со всеми видами капиталов: финансовым, производственным, человеческим, интеллектуальным, природным и социальным. В основе построения отчетности лежит понимание того, что будущие денежные потоки зависят от более широкого круга капиталов, их взаимодействий.

Внедрение интегрированной отчетности имеет прямое воздействие на все группы стейкхолдеров, в особенности на кадровый состав предприятия. Следует отметить основные аспекты воздействия:

- признанию прав человека и этическим ценностям уделяют большое внимание в виде ориентации на структуру управления организацией и поддержкой этой структуры;

- понимание стратегии компании и ее реализация также является немаловажным элементом отчетности;

- любой организации необходимо совершенствование процессов, товаров и услуг, которое достигается благодаря сотрудничеству с инициативными, лояльными и замотивированными сотрудниками, проявляющими свои лидерские качества.

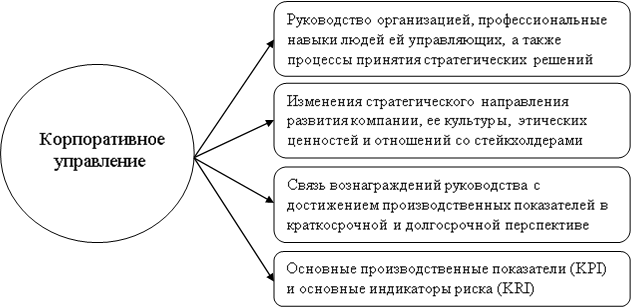

Описанию структуры корпоративного управления и подходам к вознаграждению организации в интегрированных отчетах выделяется отдельный раздел. Вопросы, рассматриваемые в рамках этого элемента отчетности, представлены на рисунке 1.

Рис. 1. Структура корпоративного управления

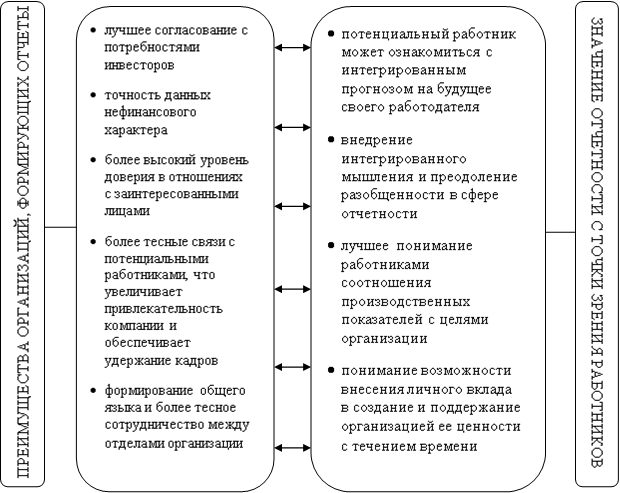

Для понимания значения и необходимости применения важно понимать все преимущества, которые дает интегрированная отчетность. Значения внедрения подобного рода отчетности для организации в целом и ее работников представлены на рисунке 2.

Рис. 2. Преимущества интегрированной отчетности

Говоря о преимуществах интегрированной отчетности, следует упомянуть также и о возможных проблемах, среди которых выделим следующие:

- юридические риски, связанные с требованиями регуляторов к годовой финансовой отчетности;

- неразвитость систем учета в области устойчивого развития несет дополнительные риски обеспечения достоверности данных интегрированного отчета;

- существуют сомнения в отношении того, что «один отчет удовлетворит всех» [3].

Если говорить о переходе российских организаций на интегрированную отчетность, то возникают трудности. Составление данного рода отчетности является добровольным. Исследование, проведенное Российской Региональной Сетью по интегрированной отчетности в 2013 году показало, что только 12 % компаний готовят отчеты в соответствии с драфтом Международного Стандарта интегрированной отчетности (сам стандарт на момент проведения исследования не был опубликован). При этом в предоставленных отчетах есть некоторые недочеты. Так, можно отметить слабо раскрываемую информацию, к которой относятся информация об устойчивости бизнеса, конкретная информация о состоянии бизнеса и перспективах компаний, подтверждающая реализацию стратегии, информация о взаимосвязи результатов деятельности компаний и вознаграждении топ-менеджмента. В перспективе 6–8 лет крупные компании перейдут на формирование интегрированной отчетности, так как ее предоставление является выгодным преимуществом перед конкурентами, а также способствует более тесному взаимодействию со всеми заинтересованными лицами [2].

Основные и самые важные проблемы, которые возникают при составлении интегрированного отчета — это, во-первых, отсутствие четко сформулированной нормативно-правовой базы, а во-вторых нехватка квалифицированного персонала, умеющего грамотно составить интегрированную отчетность.

Вопрос дефицита кадров, компетентных в этой области, стоит особенно остро в современных условиях. Переход на данный вид отчетности в российских организация только начинается, и в связи с этим «готовых» специалистов, способных приступить к работе в новых программах с новой нормативной базой наши ВУЗы пока не выпускают. На наш взгляд изучение необходимой информации такого рода должно вестись в рамках квалификации бухгалтера в перспективе. На данный момент необходимо обучение новым методам работы уже состоявшихся или молодых специалистов. Это достигается путем организации обучения внутри компании, приглашая специалистов извне для консультаций по работе в новых условиях, или же путем предоставления возможности прохождения обучающих курсов с отрывом от рабочего места в специализированных компаниях.

Что касается нормативно-правовой базы, то в настоящее время опубликован Международный Стандарт интегрированной отчетности с переводом на русский язык. Ведется работа по совершенствованию данного Стандарта, применение которого на данном этапе носит рекомендательный характер. Он не содержит обязательных требований, а определяет информацию, которая должна быть включена в интегрированный отчет для использования с целью оценить способность организации создавать стоимость.

В заключении можно отметить, что в настоящее время новая модель корпоративной отчетности приобретает все большее и большее значение для современного общества и является важным этапом развития учетной системы. С внедрением интегрированной отчетности финансовые рынки будут оценивать возможность компании, ее стратегии и их реализацию. Таким образом, широкий круг пользователей информации получит возможность в максимально полном объеме оценить возможности и потенциал компании, судить о грамотности управления и принятия решений.

Литература:

1. Международный Стандарт по интегрированной отчетности / декабрь 2013 г., international Integrated Reporting Council (‘IIRC’)

2. Российская Региональная Сеть по интегрированной отчетности / режим доступа: http://ir.org.ru (10.10.2014)

3. Интегрированная отчетность: варианты развития / 2013г., ЗАО «KPMG»

4. Интегрированная отчётность — новая модель отчётности для российских корпораций. Кузьменко О. А., Абросимова М. В. Академический вестник. 2014. № 1 (27). С. 102–113.

5. Никифорова Е. В., Шнайдер О. В. Бухгалтерская финансовая отчетность как основной источник информации инвестиционной привлекательности. Вектор науки Тольяттинского государственного университета. 2013. № 1 (23). С. 217–219.