В данной статье раскрываются теоретические вопросы, проблемы и перспективы развития внутреннего аудита на предприятии.

В современных условиях экономической нестабильности важным элементом является внутренний аудит. Для нормального функционирования экономики необходима всесторонняя и объективная картина финансового состояния и деятельности организаций за определенный период. Внутренний аудит способен оказать помощь предприятиям в совершенствовании процедур внутреннего контроля, созданию информации об издержках, рисках, а также выработке рекомендаций по эффективному использованию ресурсов для успешного функционирования предприятия.

В экономически развитых странах бизнесмены уделяют внутреннему аудиту такое же пристальное внимание, как и внешнему. У нас в стране пока не так: если становление внешнего аудита в России, можно сказать, уже состоялось, то отечественный внутренний аудит и в профессиональном, и в законодательном, и в институциональном аспектах сегодня находится все еще в зачаточном состоянии. Значение собственного аудита еще в полной мере не оценено.

Главной целью внутреннего аудита является предоставление руководству объективной, надежной и своевременной информации о деятельности предприятия. Задачей внутреннего аудита выступает организация системы внутреннего контроля, являющаяся обязательной компонентой для воплощения прав и ответственности управляющего органа и должностных лиц [1].

Эффективность работы топ-менеджеров предприятия определяется их способностью минимизировать возникающие риски. Система внутреннего контроля нацелена на снижение негативного влияния всевозможных рисков.

Процесс управления предприятием и система внутреннего контроля неотделимы друг от друга. Их целостность обусловлена потребностью в постоянном взаимодействии. Система внутреннего контроля — это эффективный элемент управляющего процесса предприятия, который помогает обеспечить управляющих важной информацией, по функционированию всех ее подсистем методом верной постановки финансовой, правовой работы, бухгалтерского учета и отчетности.

Внутренний аудит — это деятельность предприятия, регламентированная внутренними документами, которая необходима в первую очередь для предотвращения потерь ресурсов, стабилизации бухгалтерского учета, а так же по контролю звеньев управления и различных аспектах функционирования предприятия.

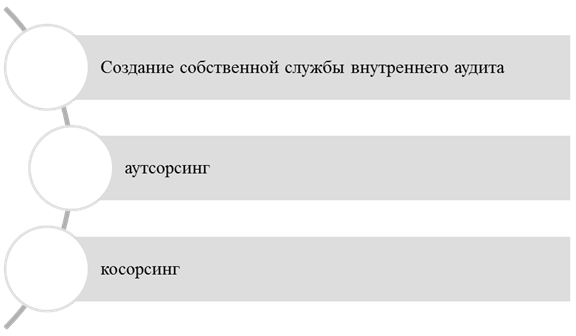

Три основных подхода к организации внутреннего аудита представлены на рис.1.

Рис. 1. Основные подходы к трактовке внутреннего аудита

Создание службы внутреннего аудита подразумевает, что работники компании превосходно знакомы с внутренней структурой и отраслевыми отличительными чертами бизнеса. Положительным нюансом считается и то, что когда аудиторские задания производятся своими штатными работниками, то приобретенные ими умения и навыки остаются внутри компании. Помимо всего этого, начальство компании применяет внутренний аудит как базу для проф. подъема, приобретения конкретных умений и продвижения по карьерной лестнице будущих управленческих кадров.

Вторым способом организации внутреннего аудита является использование аутсорсинга. Данный подход предполагает полную или частичную передачу функций по ведению внутреннего аудита специализированной компании или внешнему консультанту.

Третий вариант заключается в том, что в рамках предприятия создается отдел внутреннего аудита, но в некоторых случаях могут привлекаться эксперты специализированной компании или внешние консультанты.

Необходимо заметить, что выбор способа организации службы внутреннего аудита во многом определяется отраслевой особенностью и масштабами деятельности предприятия, которые необходимо рассматривать перед планированием.

Так построение службы внутреннего аудита помогает минимизировать затраты предприятия, которые связанны с проведением внешнего аудита, т. к. при обязательной внешней проверке, внешняя служба сможет полагаться на результаты проверки службы внутреннего аудита, что поможет сократить значительный объем действий, выполняемых внешними аудиторами.

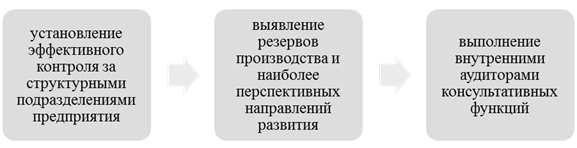

Система внутреннего аудита предприятия имеет ряд значительных преимуществ, которые, во-первых, связаны с выявлением запасов, средств, а во-вторых источников необходимых предприятию. Не менее большую роль играет и исследование рекомендаций, затрагивающих модернизации системы учета и внутреннего контроля либо, как минимум, оценка применения уже имеющегося на предприятии информационно-программного обеспечения. Данные превосходства, в конце концов, дадут почву для увеличения интересов различных инвесторов для таких фирм [2]. Перспективы создания службы внутреннего аудита для предприятий представлены на рис.2.

Рис. 2. Результаты создания службы внутреннего аудита на предприятии

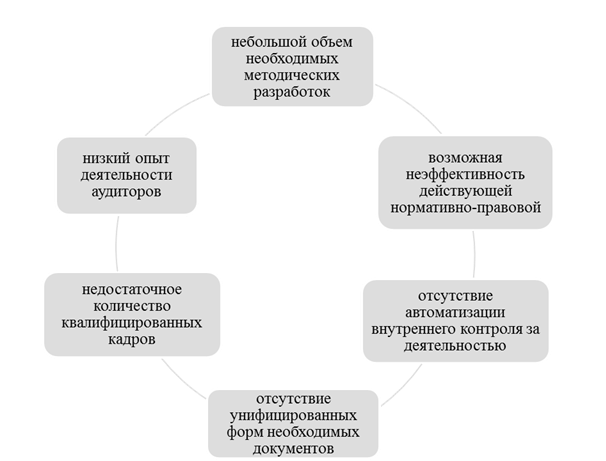

Верно сложенная работа службы внутреннего аудита обязана направлять сотрудников фирмы, особенно при условии финансового спада, исполнять действующее законодательство, придерживаться нормативных актов, созданных предприятием внутренних проектов, правил и процедур, вовремя предостерегать и уменьшить риски, связанные с незапланированными затратами или же утратой репутации предприятия [3]. Наиболее проблемные аспекты внутреннего аудита представлены на рис.3.

Рис. 3. Проблемные аспекты в системе внутреннего аудита предприятия

Отмеченные проблемы могут привести к пробелам, связанным не столько с организацией внутреннего аудита, но и к проблемам в теории и практике.

Руководители современных предприятий в условиях сложившейся сложной экономической ситуации, все более критично оценивают финансовое положение своих предприятий. В условиях ужесточающейся экономической конкуренции, в целях закрепления своих позиций на рынке и повышения эффективности бизнеса, руководители пытаются направить свои усилия на мобилизацию собственных резервов, выявление причин потерь и перерасхода материальных и финансовых ресурсов предприятия [4].

В связи с тем, что топ-менеджеры порой готовы точно и верно оценить ситуации, они обязаны применять информацию, которой в полной мере обладает внутренний аудит. Непосредственно данный инструмент может помочь провести анализ и увеличить эффективность принятия решений руководством. Благодаря внутреннему аудиту, руководителю удается по-новому взглянуть на вещи и оценить качество принятых управленческих решений.

Подводя итоги, нужно отметить, что в наше время развития и становления рыночных отношений, предоставляются большие полномочия внутреннему аудиту показать собственные возможности и доказать свою потребность как владельцам, так и менеджменту фирм. При организации отдела внутреннего аудита у руководства фирм возникает мощный инструмент, при помощи которого можно увеличить эффективность бизнеса и достичь новых высот.

Литература:

1. Воронина Л. И. Аудит: Теория и практика: учебник для бакалавров / Л. И. Воронина. —3-е изд., перераб. — М.: Издательство «Омега-Л», 2014. — 566с.

2. Орлова О. Е. Проблема организации внутреннего контроля // Актуальные вопросы бухгалтерского учета и налогообложения — 2012.– № 6 [Электронный ресурс]: справочно-правовая система «Консультант Плюс: Высшая школа»;

3. Полисюк Г. Б. Место и роль внутреннего аудита в системе внутрифирменного контроля // Все для бухгалтера — 2011.– № 7 [Электронный ресурс]: справочно-правовая система «Консультант Плюс: Высшая школа».

4. Боровицкая М. В. Перспективы развития и проблемы аудита эффективности в России// Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2014. № 3 (18). С. 11–13.