Ключевые слова: внутренний контроль, внутренний аудит, бухгалтерский учёт, финансовый результат.

Для создания успешного бизнеса предпринимателю требуются не только большие капиталовложения, но и грамотная организация самой структуры предприятия. И важную роль в системе управления играет, конечно же, внутренний контроль. При этом, чем более значительна компания по масштабам деятельности, оборотам, по организационной структуре, тем выше требования к системе контроля и актуальнее задача повышения ее эффективности и качества [8].

Как показывает практика, наличие в компании системы внутреннего контроля становится неотъемлемой основной для улучшения финансовых показателей, повышения качества управленческих решений и целого ряда преимуществ [8].

Под внутренним контролем следует понимать процесс, направленный на проверку и оценку собственной работы, осуществляемой в собственных интересах для получения уверенности в эффективности и конструктивности своей деятельности. При этом немаловажно соблюдать: требования законодательства, исполнения приказов, распоряжений, точность и полноту документации бухгалтерского учёта [3], своевременную подготовку достоверной информации о бухгалтерской отчётности.

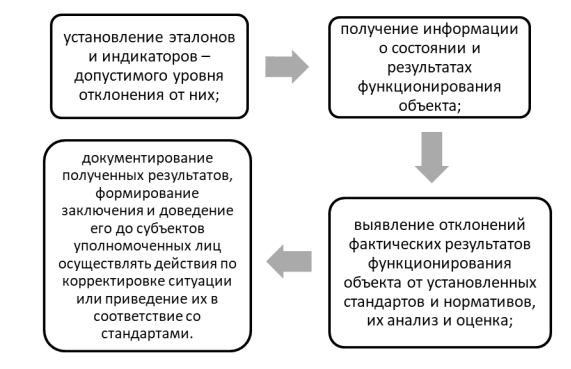

Рис. 1. Схема проведения внутреннего контроля

Управлением и проверкой о состоянии финансово-хозяйственной деятельности предприятия занимается система внутреннего контроля, которая включает в себя ряд методик и процедур, принятых руководством для выполнения назначения деятельности организации [3], осуществления поставленных задач с целью повышения эффективности ведения хозяйственных операций. Ведь продуктивность деятельности предприятия повышается благодаря постоянному проведению контрольных мероприятий.

Не смотря на существование положения о системе внутреннего контроля, на многих торговых предприятиях внутренний контроль недостаточно организован. А где и вовсе отсутствует периодический мониторинг данной системы.

Организация контроля осуществляется в зависимости от характера и масштабов её деятельности, при этом она должна существовать на всех уровнях управления, во всех её структурных подразделениях, где принимают непосредственное участие все сотрудники организации в соответствии с их полномочиями. Польза данной системы должна быть сопоставлена с затратами на её осуществление.

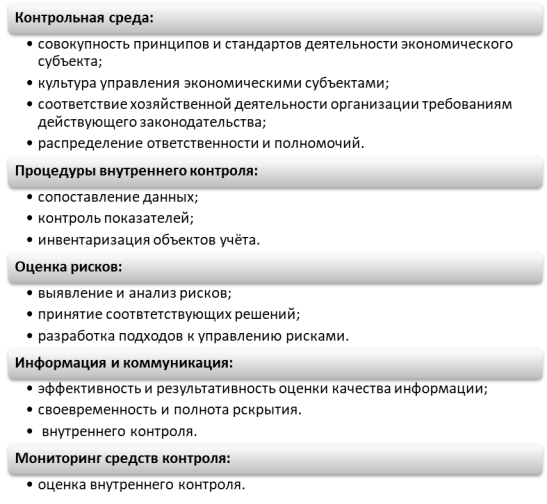

Основными элементами внутреннего контроля являются: контрольная среда, оценка рисков, информация и коммуникация, процедуры внутреннего контроля, мониторинг средств контроля [6], представленные на следующей схеме.

Рис. 2. Элементы системы внутреннего контроля

Каждый субъект внутреннего контроля, работающий в организации, за ненадлежащее выполнение контрольных функций должен нести экономическую, административную и дисциплинарную ответственность. Несомненно, порядок осуществления внутреннего контроля подлежит документальному оформлению. Дисциплина ведения и обязанности определяются руководителем организации. Ведь только опытный и искусный управленец понимает, что благодаря грамотно сформированной системе внутреннего контроля возможен подъем экономических показателей фирмы, уровень качества работоспособности и, как результат, оценка данных результативного управления при высоком уровне контроля.

Из этого следует выделить особо важные преимущества системы внутреннего контроля:

– улучшает качество организации бухгалтерского учёта компании;

– оказывает положительное воздействие на дальнейшее развитие бизнеса;

– помогает в привлечении инвестиций и кредиторов, в результате своей продуктивной деятельности;

– повышает уровень работоспособности структурных подразделений.

Служба внутреннего контроля в организации может быть представлена разновидностью системы внутреннего контроля:

Таблица 1

Разновидность системы внутреннего контроля

|

Виды внутреннего контроля: | |||

|

Вид |

Цель |

Кому необходима |

Результат |

|

1. Служба внутреннего аудита |

Своевременное выявление рисков, разработка рекомендаций для устранения выявленных нарушений, помощь руководителям организации в разработке стратегии развития бизнеса, проверка бухгалтерской (финансовой) отчётности и др. |

Крупной организации со сложной внутренней структурой. |

Оперативность контролирования хозяйственной деятельностью предприятия и оперативное информирование о выявленных нарушениях для принятия последующих управленческих решений; дороговизна содержания данной службы. |

|

2. Контрольно-ревизионная служба |

Проверка финансовой документации, предупреждение о выявленных изменениях, контроль за соблюдением персоналом своих полномочий. |

Однотипным организациям с ограниченным спектром работ и процедур. |

Своевременный контроль за сохранностью материальных ценностей, уместное выявление, предотвращение и устранение искажений. Осуществляет свою деятельность с определённой периодичностью. |

|

3. Отдел внутреннего контроля |

Проверка достижения поставленных задач, выполнение работниками наделенными функциями. |

Применимо внутри предприятия всех руководящих должностей. |

Постоянный и регулируемый контроль в повышении качества эффективности работы, выявление и устранение ошибок. Может использоваться циклически и систематически. |

|

4. Договор со сторонней организацией |

Обнаружение расхождений, проверка выполнения управленческих решений. |

Небольшим предприятиям среднего и малого бизнеса. |

Проверка носит одномоментный характер и является нерегулярной, что не позволяет глубоко узнать все особенности деятельности данного предприятия и обусловлена вероятностью не обнаружения ошибок. Является наименее предпочтительной. |

Из приведённых табличных данных можно сделать вывод, что внутренний аудит является самым актуальным и предпочтительным, глубоким по содержанию и отвечающим нынешним требованиям, так как ряд вопросов, решаемых внутренним аудитом, очень велик [7].

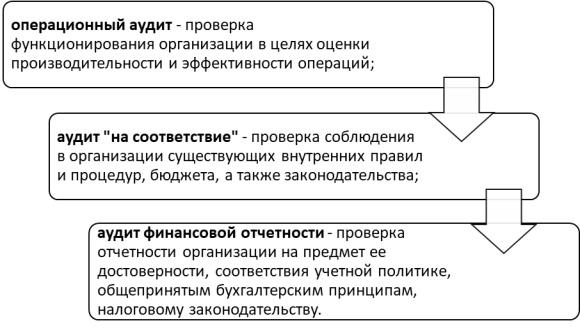

В процессе проведения внутреннего аудита осуществляется проверка всех аспектов деятельности предприятия.

Рис. 4. Проверка деятельности предприятия в процессе проведения внутреннего аудита

Порядок проведения внутреннего аудита направлен на улучшение финансово-экономической деятельности предприятия. Критерием оценки в этом случае — показатель чистой прибыли, выручки и трат. Цель отдела аудита-выявить неэффективные растраты, сократить их, направить свободные деньги из выручки на реинвестиции. Достоверность отчётности подтверждается не только опытом и знаниями команды по выявлению ошибок, но и внутренней документацией.

Внутренний аудит может оптимизировать выбор проверяемых бизнес-процессов на основе системного подхода к оценке рисков, но не может детально аудировать каждый бизнес-процесс компании ежегодно. Однако, он довольно чётко способен анализировать процедуры, разработанные другими подразделениями, например, системой внутреннего контроля, с целью оценки их эффективности.

И, поскольку внутренний аудит призван оценивать систему внутреннего контроля, представляется логичной классификация внутреннего аудита в соответствии с целями внутреннего контроля [2].

Рис. 5. Классификация внутреннего аудита в соответствии с целями внутреннего контроля

Внутренний контроль и внутренний аудит, естественно, объединяет основная, результирующая цель — повышение уровня оценочной стоимости организации. И эта цель достигается через эффективное использование имеющихся ресурсов у компании. Поэтому торговые организации, которые уделяют существенное и вдумчивое внимание вопросам внутреннего контроля и аудита, без сомнения имеют преимущество и становятся более привлекательными для долгосрочных инвесторов, поскольку характеризуются высокими финансовыми показателями.

Таким образом, главная цель руководителя организации — это создание и внедрение той системы контроля, которая бы помогала вовремя выявлять и устранять отклонения, ошибки, способствуя повышению эффективности работы, а не полностью исключать и гарантировать их отсутствие, что бы являлось не совсем плодотворным показателем труда.

Основной принцип организации внутреннего контроля состоит в том, что необходимо контролировать то, как устроен и работает бизнес-процесс и какие важные и качественные изменения в нём происходят, а зацикливаться на экспертном контроле операций вовсе не стоит. Повышение эффективности процесса внутреннего контроля состоит в повышении качества внутреннего контроля, а не в увеличении количества проверенных заново операций [7].

Литература:

- Боронина Э. С. Элементы системы внутреннего контроля для целей повышения достоверности публичной отчетности организации / Э. С. Боронина // Финансы. — URL: https://journal.safbd.ru/sites/default/files/articles/journal_sfs_safbd_2017–1.110–114.pdf (дата обращения: 18.05.2019).

- Жгутова Ю. В. Внутренний контроль финансовых результатов / Ю. В. Жгутова // Международный журнал «Символ науки». — URL: https://cyberleninka.ru/article/v/vnutrenniy-kontrol-finansovyh-rezultatov (дата обращения: 22.05.2019).

- «Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности» (утв. Комиссией по аудиторской деятельности при Президенте РФ). — URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=21941&fld=134&dst=100319,0&rnd=0.37831499491079135#01777395547008258 (дата обращения: 22.05.2019).

- Курныкина А. В. Система контроля и ее аудит в организации: монография / А. В. Курныкина. — URL: https://www.litres.ru/static/or4/view/or.html?baseurl=/pub/t/21546737.&uuid=d8d01322–854e-11e6-a56b-0cc47a520474&art=21546737&trials=1&user=0&file=24778991&trial=1&price=490.00&texttrialbutton=Купить %20полную %20версию %20за %20490.00&uilang=ru&catalit2½=1 (дата обращения: 18.05.2019).

- Кравцова Е. В. Внутренний контроль в организации: сущность и необходимость / Е. В. Кравцова // Сибирская финансовая школа. — URL: https://journal.safbd.ru/sites/default/files/articles/journal_sfs_safbd_2016–2.140–143.pdf (дата обращения: 04.05.2019).

- Макаренко С. А. Сущность и принципы организации внутреннего контроля в организациях оптово-розничной торговли / С. А. Макаренко // Международный бухгалтерский учет. — 2014. — №. 46. — С. 37–50.

- Нагоев А. Б. Роль внутреннего контроля в деятельности организации / А. Б. Нагоев, С. С. Сижажева, Ж. А. Аппоева // Фундаментальные исследования. — URL: https://fundamental-research.ru/ru/article/view?id=35312 (дата обращения: 26.04.2019).

- Постникова О. Г. Система внутреннего контроля в корпоративном управлении: автореферат / О. Г. Постникова. — URL: https://www.econ.msu.ru/cmt2/lib/a/1178/file/Postnikova.pdf (дата обращения: 04.05.2019).

- Ризванова М. В. Система внутреннего контроля в организации / М. В. Ризванова// Аудитор. — URL: https://www.cfin.ru/finanalysis/risk/internal_control_system.shtml (дата обращения: 26.04.2019).

- Щербакова Е. П. Теоретико-методологические аспекты организации внутреннего контроля в системе управления холдинга / Е. П. Щербакова // Аудит и финансовый анализ. — URL: http://auditfin.com/fin/2013/4/2013_IV_09_10.pdf (дата обращения: 27.04.2019).