Целью анализа является определение размеров дебиторской и кредиторской задолженности, их состав, структура и динамика, а также выявление влияний изменений в расчетных операциях на финансовое состояние предприятия.

При проведении анализа состояния дебиторской задолженности пользуются данными бухгалтерского баланса предприятия (ф. № 1) разделом II, разделами V и VI, а также приложением к балансу (ф. № 5, раздел 2 «Дебиторская и кредиторская задолженность»).

Соотношение собственных и заемных ресурсов характеризует степень финансовой устойчивости предприятия, его платежеспособность, т. е. его возможность своевременно и полностью выполнять обязательства, определяется с помощью специальных коэффициентов, учитывающих реальные и потенциальные финансовые ресурсы предприятия, соотношения между его обязательствами и денежными поступлениями, а также другими активами как в краткосрочные, так в долгосрочные периоды времени [2, с.266–267].

Дебиторская задолженность — задолженность юридических и физических лиц данному хозяйствующему субъекту. Она условно делится на два вида: нормальную и неоправданную. Нормальная дебиторская задолженность возникает вследствие применяемых форм расчетов за товары и услуги. Неоправданная дебиторская задолженность возникает вследствие недостатков в работе исследуемого предприятия. Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое состояние предприятия, а рост ее удельного веса в итоге баланса свидетельствует о его ухудшении [1, с. 204–206].

Существует ряд приемов управления дебиторской задолженностью:

- учет заказов, оформление счетов и установление характера дебиторской задолженности;

- анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров;

- оценка реальной стоимости существующей дебиторской задолженности;

- уменьшение дебиторской задолженности на сумму безнадежных долгов;

- контроль за соотношением между дебиторской и кредиторской задолженностью;

- определение конкретных размеров скидок при досрочной оплате;

- оценка возможности факторинга — продажи дебиторской задолженности.

Увеличение статей дебиторской задолженности вызывается тремя основными причинами:

а) наступлением неплатежеспособности, банкротства отдельных потребителей продукции, работ, услуг, получивших продукцию на условиях последующей оплаты;

б) необоснованной кредитной политикой хозяйствующего субъекта по отношению к покупателям, а также неразборчивым выбором партнеров;

в) возникновение препятствий для погашения дебиторской задолженности в связи с изменением внешних условий (изменение курсов валют, таможенных пошлин, квот и др.).

По причинам образования различают срочную и просроченную дебиторскую задолженность. Срочная дебиторская задолженность возникает вследствие применяемых форм расчетов. Просроченная дебиторская задолженность включает не оплаченные в срок покупателями счета по отгруженным товарам и сданным работам; расчеты за товары, проданные в кредит и не оплаченные в срок; векселя, по которым денежные средства не поступили в срок, и др.

Аналитические процедуры, имеющие отношение к управлению дебиторской задолженностью, входят в систему внутрифирменного финансового анализа и управленческого контроля. Их основное содержание — контроль за своевременностью оплаты счетов. Для этого необходим анализ показателей оборачиваемости средств, вложенных в дебиторскую задолженность [1, с. 212–213].

Для оценки оборачиваемости дебиторской задолженности используют следующую группу показателей:

а) оборачиваемость дебиторской задолженности (в оборотах)

Оборачиваемость дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого хозяйствующим субъектом. Если при расчете данного показателя выручка продаж считается по переходу права собственности, то увеличение показателя означает сокращение продаж в кредит, а снижение — увеличение объема предоставляемого кредита;

б) период погашения дебиторской задолженности (в днях)

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения.

в) доля дебиторской задолженности в общем объеме текущих активов

Чем выше этот показатель, тем менее мобильна структура имущества хозяйствующего субъекта;

г) долю сомнительной задолженности в составе дебиторской задолженности

Данный показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Сопоставление дебиторской и кредиторской задолженности — один из этапов анализа дебиторской задолженности, позволяющий выявить причины ее образования. Поэтому анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности [1, с.219–220].

Анализ кредиторской задолженности проводят по данным аналитического учета расчетов с поставщиками и прочими кредиторами.

Основными задачами являются:

- оценка и анализ динамики и структуры кредиторской задолженности по сумме и кредиторам;

- выделение суммы просроченной кредиторской задолженности, в том числе срочной, оценка факторов, повлиявших на ее образование;

- определение сумм штрафных санкций, возникших в результате образования просроченной кредиторской задолженности

К кредиторской задолженности относятся обязательства по выплате денег, оказанию услуг или передаче активов. Их можно также определить как требования по отношению к текущим и будущим активам и ресурсам предприятия.

Кредиторская задолженность имеет три существенные характеристики:

1) Она воплощает обязанности и ответственность перед одним или большим числом предприятий, которые требуют их погашения посредством возможной будущей или использования активов к оговоренной или определяемой дате при наступлении особых событий или при возникновении потребности.

2) Наличие осуществимых требований не является необходимой предпосылкой для того, чтобы классифицировать обязательства как пассивы, если будущие платежи наличными или другая передача активов для погашения обязательств возможны иным образом.

3) Однажды возникнув, задолженность продолжает учитываться как пассивы предприятия до тех пор, пока предприятие не погасит их или пока не произойдет другое событие или обстоятельство, которое погасит их или избавит предприятие от ответственности за их погашение.

В составе обязательств любого хозяйствующего субъекта условно можно выделить задолженность срочную (задолженность перед бюджетом, по оплате труда, по социальному страхованию и обеспечению) и обычную (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам, а также задолженность поставщикам).

В процессе анализа кредиторской задолженности рассчитывают и оценивают в динамике показатели оборачиваемости кредиторской задолженности, которые характеризуют число оборотов этой задолженности в течение анализируемого периода [1, мс 224–225]:

1) коэффициент оборачиваемости кредиторской задолженности (в оборотах)

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого хозяйствующему субъекту;

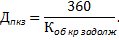

2) период погашения кредиторской задолженности (в днях)

Чем продолжительнее период погашения задолженности, тем выше риск ее непогашения.

В заключение анализа проводится сравнение дебиторской и кредиторской задолженности по таким показателям, как:

- темп роста, %;

- оборачиваемость, в оборотах;

- период погашения задолженности, в днях.

По итогам этого сравнения прогнозируют перспективы хозяйствующего субъекта, его финансовое состояние, платежеспособность, а также дают рекомендации:

1) следить за соотношением кредиторской и дебиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия, делает необходимым привлечение дополнительных источников финансирования для погашения возникающей кредиторской задолженности;

2) контролировать состояние расчетов по просроченным задолженностям;

3) расширить систему авансовых платежей. В условиях инфляции всякая отсрочка платежа приводит к тому, что хозяйствующий субъект реально получает лишь часть стоимости выполненных работ;

4) своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым относятся: просроченная задолженность поставщикам, в бюджет и др.; кредиторская задолженность по претензиям; сверхнормативная задолженность по устойчивым пассивам;

5) задолженность за товары отгруженные, не оплаченные в срок; задолженность поставщикам и покупателям по претензиям; задолженность по расчетам возмещения материального ущерба.

Литература:

1. Банк В. Р., Банк С. В., Тараскина А. В. Финансовый анализ: учеб.пособие. — М.: ТК Велби, Изд-во Проспект, 2006. — 344с.

2. Протасов В. Ф., Протасова А. В. Анализ деятельности предприятия (фирмы) производство, экономика, финансы, инвестиции, маркетинг, оценка персонала. Учеб.пособие. — 2-е изд.перераб. и доп. — М.: «Финансы и статистика», 2005. — 522 с.; ил.