В условиях рыночной экономики и жесткой конкуренции между различными производителями одним из важнейших факторов повышения эффективности и рентабельности производственно-хозяйственной деятельности на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и более полное их использование. Только при условии хорошего технического состояния производственной базы, своевременного технического перевооружения производства и обновления основных фондов предприятие может рассчитывать на успех его деятельности и стабильный рост.

Открытое акционерное общество «Магнитогорский метизно-калибровочный завод «ММК-МЕТИЗ» — одно из крупнейших специализированных предприятий по глубокой переработке металла, способное производить самый широкий сортамент металлоизделий (метизов) для различных отраслей экономики. Основные средства в валюте баланса ОАО «ММК-МЕТИЗ» составляют самую большую часть — 53,7 %. В состав основных средств ОАО «ММК-МЕТИЗ» входят такие виды объектов как здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, другие виды основных средств. Как видно, основные средства занимают основной удельный вес в общей сумме капитала ОАО «ММК-МЕТИЗ», этим обусловлено большое значение проведения анализа основных средств.

Основные средства — это совокупность средств труда в их материально-вещественном и стоимостном выражении, используемых в процессе производства продукции, выполнения работ, оказания услуг либо в административно-управленческих целях, имеющих срок полезного использования свыше одного операционного цикла и постепенно переносящие свою стоимость на вновь создаваемую продукцию в виде амортизационных отчислений [1]

Анализ основных фондов может проводиться по нескольким направлениям: [2]

- анализ структуры, состава и движения основных производственных фондов;

- оценка технического состояния средств, степени их обновления;

- оценка экономической эффективности использования основных фондов;

- анализ использования технологического оборудования;

- оценка уровня использования производственной мощности.

Анализ технического состояния основных производственных фондов проводится с точки зрения их физического и морального износа. Считается, что главным стоимостным показателем физического и морального износа основных средств является накопленная сумма амортизации. Этот показатель используется при расчете индикаторов технического состояния основных производственных фондов — коэффициента износа и коэффициента годности (формулы 1 и 2)

(1)

(1)

где Кизн. — коэффициент износа основных средств;

Сам. — сумма накопленной амортизации;

Сперв. — первоначальная стоимость основных средств.

(2)

(2)

где Кгодн. — коэффициент годности основных средств;

Сост. — остаточная стоимость основных средств.

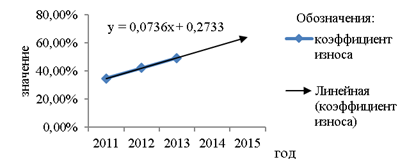

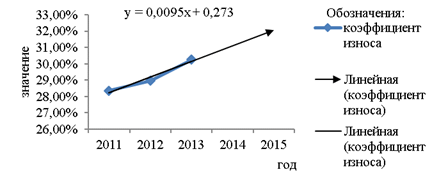

Расчет данных показателей (таблица 1) позволяет сделать следующие выводы. Уровень износа основных средств растет — с 34,65 % до 49,37 % у активной части ОС, с 28,36 % до 30,26 % — у пассивной части ОС. Соответственно, степень их годности имеет тенденцию к снижению — с 65,35 % до 50,63 % у активной части ОС, с 71,64 % до 69,74 % у пассивной части ОС. Также приведем прогнозные значения коэффициента износа на рисунках 1 и 2.

Таблица 1

Анализ технического состояния основных средств

|

Наименование показателя |

2011 |

2012 |

2013 |

| |||

|

активные |

пассивные |

активные |

пассивные |

активные |

пассивные |

| |

|

Первоначальная стоимость основных средств, тыс.руб. |

2101055 |

1404194 |

2143047 |

1467565 |

2145947 |

1483350 |

|

|

Накопленная амортизация, тыс.руб. |

727928 |

398166 |

903028 |

425138 |

1059483 |

448817 |

|

|

Остаточная стоимость основных средств, тыс.руб. |

1373127 |

1006028 |

1240019 |

1042427 |

1086464 |

1034533 | |

|

Коэффициент износа |

34,65 % |

28,36 % |

42,14 % |

28,97 % |

49,37 % |

30,26 % | |

|

Коэффициент годности |

65,35 % |

71,64 % |

57,86 % |

71,03 % |

50,63 % |

69,74 % | |

Рис. 1. Динамика и прогнозные значения коэффициента износа активных ОПФ

Рис. 2. Динамика и прогнозные значения коэффициента износа пассивных ОПФ

Как видно, отрицательная динамика сохранится, о чем свидетельствуют прогнозные значения коэффициента износа. Данный процесс требует принятия соответствующих управленческих решений.

Главным фактором повышения эффективности использования основных фондов является их обновление и техническое совершенствование. Внедрение достижения НТП повышает уровень механизация и автоматизации производства, повышает производительность труда рабочих, способствует экономии материальных затрат, повышает культуру и безопасность производства. В результате проведенного анализа основных средств ОАО «ММК-МЕТИЗ» было выявлено следующее. На предприятии имеются устаревший объект основных средств — линия по производству электродов «Mansa Soudage SA» 2005 года выпуска, который создает простои в работе предприятия, не по максимуму используется ни по времени, ни по мощности, что связано с частыми поломками; поэтому, предприятию необходимо обновить основные средства, иначе предприятие продолжит увеличивать полученный убыток в связи с затратами на их обслуживание.

Предприятие может приобрести:

- линию по производству электродов Dasan DS300, год выпуска 2012, цена 10 000 000 рублей. Новое оборудование решено взять в лизинг, так как:

1) предприятие-пользователь освобождается от необходимости инвестирования единовременной крупной суммы;

2) деньги, заплаченные за аренду, учитываются как текущие расходы, включаемые в себестоимость продукции, в результате чего на данную сумму уменьшается налогооблагаемая прибыль;

3) появляется возможность быстрого наращивания производственной мощности, внедрения достижений научно-технического прогресса, что способствует повышению конкурентоспособности предприятия.

Рассчитаем прогнозные значения себестоимости электродов, выручки от продажи электродов. Предполагается сокращение штата работников (на 2 чел.) на производственной линии при данном мероприятии, так как новое оборудование предполагает больший объем автоматизированного труда.

Себестоимость продукции (электродов) без учета амортизации, налога на имущество (по устаревшему оборудованию), затрат на ремонтные работы устаревшего оборудования, заработной платы и взносов во ВБФ сокращенных работников будет рассчитана по формуле 3.

(3)

(3)

где С/с — себестоимость продукции (электродов);

С/сэ2013 — себестоимость электродов в 2013 году;

Агод. — амортизация годовая по устаревшему оборудованию;

Налогимущ. — налог на имущество (по устаревшему оборудованию);

Затр.рем. — затраты на ремонтные работы;

Зп. — заработная плата сокращенных работников;

ВБФ — взносы во внебюджетные фонды;

Себестоимость включает в себя постоянные и переменные затраты. Определим постоянные затраты на уровне 20 % от себестоимости продукции.

Прогнозная себестоимость с учетом лизинговых платежей будет рассчитана по формуле 4

(4)

(4)

где С/снов. — себестоимость продукции с учетом лизинговых платежей;

Пер.затр.1т. — переменные затраты на 1 т. продукции;

Пост.затр. — постоянные затраты;

— объем произведенной продукции на новом оборудовании;

— объем произведенной продукции на новом оборудовании;

Лизинг — лизинговые платежи (без НДС).

Прогнозная выручка будет рассчитана по формуле 5.

(5)

(5)

где Выр.2014- выручка от продажи электродов за 2014 год;

Выр.2013 — выручка от продажи электродов за 2013 год;

Объем2013 — объем произведенной продукции (электродов) за 2013 год;

Объем2014 — объем произведенной продукции (электродов) за 2014 год.

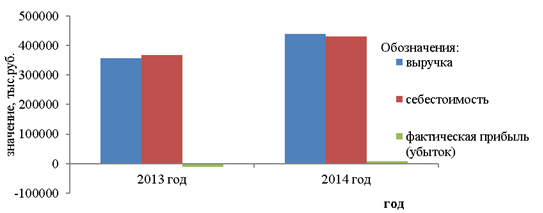

Теперь сравним имеющиеся и полученные результаты в таблице 2 и проиллюстрируем выводы графически (рисунок 3)

Таблица 2

Сравнение показателей объема, себестоимости и выручки

|

Показатель |

2013 год |

2014 год (прогноз) |

|

Объем, тыс.тонн |

9 |

11 |

|

Выручка (тыс.руб.) |

356 921 |

438 236,8 |

|

Себестоимость (тыс.руб.) |

368 032 |

430 308,3 |

|

Фактическая прибыль (убыток) (тыс.руб.) |

-11 111 |

7 298,5 |

Рис. 3. Изменение выручки, себестоимости и прибыли (убытка)

Как видно, в результате предложенных мероприятий — обновления основных средств, отличающегося большей производительностью, сокращения штата работников из-за автоматизации производства — предприятие ОАО «ММК-МЕТИЗ» может увеличить объем произведенной продукции на 2 тысячи тонн и получить прибыль от продажи электродов.

Основные производственные фонды, которые участвуют в процессе производства, являются основой деятельности организации. Имея ясное представление о каждом элементе основных средств в производственном процессе, об их физическом и моральном износе, выявляются методы, при помощи которых повышается эффективность использования основных средств, обеспечивающая снижение издержек производства и рост производительности труда.

Литература:

1 Гарифуллина А. А., Различные подходы к определению понятий «основные средства», их «оценка» и «амортизация» [Текст]/статья. А.А Гарифуллина. Молодой ученый. Раздел «Экономика и управление».-2014.-№ 7.

2 Соловьева Н. А. Анализ основных средств и эффективности их использования [Текст]: учеб. пособие/Н. А. Соловьева, 2-е издание, перераб. и доп., Красноярск, КГТЭИ, 2012.; 54 с.