В статье проведено исследование некоторых наиболее актуальных изменений в российском законодательстве по противодействию отмыванию доходов, полученных преступных путем, и финансированию терроризма (ПОД/ФТ), а также проведен анализ, чем эти изменения были обусловлены.

Ключевые слова:противодействие легализации доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ); де-рискинг; микрофинансовые организации.

В настоящее время международный тренд заключается во всемерном ужесточении контроля как за финансовыми институтами, так и за организациями реальной экономики, и наша страна не отстает от мирового сообщества.

Главной темой 2014 года стали санкции США, европейских стран и ряда других стран против России и предпринятые ответные меры. В связи со сложившейся геополитической обстановкой и ухудшившейся экономической ситуацией в качестве основных трендов 2014 года можно выделить: усиление мер защиты национальной безопасности; «национализацию активов и информации» [3]; а также усиление государственного регулирования и контроля за финансовыми институтами:

- Отозваны лицензии у 73 банков, что почти в два с половиной раза больше чем в 2013 году (30) и в четыре раза больше чем в 2012 году (19) [8]. Основной причиной отзыва лицензий было несоблюдение норм банковского законодательства и законодательства о противодействии легализации доходов, полученных преступным путем.

- Раскрыто 7 случаев манипулирования рынком, в том числе один случай неправомерного использования инсайдерской информации [9].

- Усилено нормативно-правовое регулирование в кредитной системе, направленное на создание и укрепление системы внутреннего контроля, противодействие легализации доходов, полученных преступным путем и финансированию терроризма, интенсификацию международного обмена информацией между государственными органами.

На сегодняшний момент мы находимся в ситуации постоянного изменения антиотмывочного законодательства. Так, например, федеральный закон от 05.05.2014 № 110-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» по сути вводит институт упрощенной идентификации. Комитет Совета Федерации по бюджету и финансовым рынкам совместно с экспертным сообществом проводит работу по практической реализации данного института. Продолжаются консультации с Министерством связи и массовых коммуникаций Российской Федерации (Минкомсвязь России) о порядке осуществления упрощенной идентификации. В Минкомсвязи России настаивают на проведении упрощенной идентификации только с помощью единой системы идентификации и аутентификации (ЕСИА), а профессиональное сообщество считает, что есть техническая возможность для применения иных идентификаторов: СНИЛС, ИНН, номер медицинской страховки в профильных государственных органах (ПФР, ФНС, ФОМС).

Следующим примером, на котором хотелось бы сконцентрироваться, является Федеральный закон от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям», непосредственно, на изменениях в 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», которые регулируют полномочия кредитных организаций по отказу в проведении сомнительных операций и по отказу клиентам в банковском обслуживании. В настоящий момент критерии определения подозрительных операций разрабатываются Банком России для финансовых организаций; для тех же организаций, которые не попадают под регулирование Центрального банка критерии устанавливаются Правительством. Однако данные критерии являются рамочными, и каждая серьезная организация — как финансовая, так и организация реального сектора — должна иметь свой перечень подозрительных операций, и если операция, совершаемая клиентом, попадает в данный перечень, то либо отказываться от проведения данной операции, если есть такая возможность, либо сообщать в уполномоченный орган.

Кредитная организация вправе отказываться от обслуживания клиента в трех формах:

- отказ от заключения договора;

- отказ от проведения операции;

- расторжение существующего договора.

Тенденция такова, что банки во всем мире практикуют сейчас де-рискинг и вместо того, чтобы сообщать о подозрительных клиентах в уполномоченные органы, они просто отказывают им в обслуживании. В итоге борясь за минимизацию рисков, финансовые организации снижают уровень доступности для клиентов финансовых услуг. «Де-рискинг относится к феномену, при котором банки заканчивают или ограничивают деловые отношения с клиентами, чтобы избежать рисков, вместо того, чтобы управлять ими в соответствии с подходами, установленными Группой разработки финансовых мер борьбы с отмыванием денег (ФАТФ)» [7]. Среди причин, обуславливающих подобную тенденцию, можно выделить, например, требования регулятора и репутационные риски. По мнению статс-секретаря — заместителя директора Федеральной службы по финансовому мониторингу Павла Валерьевича Ливадного, российские банки стали активно применять полномочия, предоставленные им изменениями в 115-ФЗ, в том числе и по разрыву отношений с клиентами. В частности, банк может сразу отказаться от обслуживания клиента, который провел, на его взгляд, сомнительные операции.

Соответственно из-за возникновения в банках проблемы де-рискинга, клиенты, которым было отказано в обслуживании уходят в те финансовые организации, где система мер по противодействию отмыванию доходов, полученных преступным путем и финансированию терроризма (ПОД/ФТ) не так хорошо развита, как в банках, поэтому компетентные органы не получают информацию, куда в итоге пошли «подозрительные» деньги. Поэтому во избежание возможности вовлечения микрофинансовых организаций (МФО) в ОД/ФТ Центробанком в конце 2014 года было выпущено письмо № 238-Т «О мерах по противодействию использования микрофинансовых организаций и их услуг в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма». Данный нормативно-правовой акт содержит следующие положения. Во-первых, выработаны рекомендации, какими информационными ресурсами стоит пользоваться для всестороннего изучения потенциального клиента, его представителя, а также выгодоприобретателя и бенефициарного владельца клиента (например, сервис для проверки действительности паспорта физического лица — гражданина РФ «Проверка действительности паспорта гражданина Российской Федерации, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации» или сервис «Проверь себя и контрагента», который позволяет произвести проверку в отношении юридических лиц [2]). Во-вторых, микрофинансовым организациям рекомендовано вместе с заявкой на получение микрозайма запрашивать информацию о том, на какие цели будет потрачена выданная сумма, а также источники, за счет которых предполагается погашение долга. И наконец, в-третьих, если при реализации надлежащих мер проверки было выявлено, что целью установления отношений с микрофинансовой организацией является ОД/ФТ, рекомендуется отказаться от установления деловых отношений с таким лицом и передать информацию о данном клиенте в Росфинмониторинг.

Выработанные Центробанком рекомендации для микрофинансовых организаций абсолютно соответствует мировому тренду по ужесточению контроля за финансовыми институтами. Данные меры, по мнению автора, являются необходимыми, поскольку микрофинансирование на сегодняшний момент остается весьма актуальным направлением как в России, так и во всем мире. Несмотря на то что в нашей стране микрофинансирование существует уже более двадцати лет, данное направление до сих пор считается новым, поскольку закон «О микрофинансовой деятельности и микрофинансовых организациях» был принят относительно недавно — в 2010 году. Во всем мире микрофинансовый сектор сейчас быстро растет и развивается, наблюдаются изменения на рынке и в регулировании, а также жесткая конкуренция в данном секторе.

Рассматривая микрофинансирование, можно выделить экономические и социальные задачи этого явления. С экономической точки зрения микрофинансирование — это источник пополнения оборотного капитала для микропредприятий, механизм формирования кредитной истории для последующего получения кредитов в банках, источник для формирования или пополнения основных средств. С точки зрения социального значения микрофинансирование представляет собой инструмент борьбы с бедностью и безработицей, способ декриминализации бизнеса, а также помощь социально незащищенным слоям населения — пенсионерам, бывшим военнослужащим, молодежи.

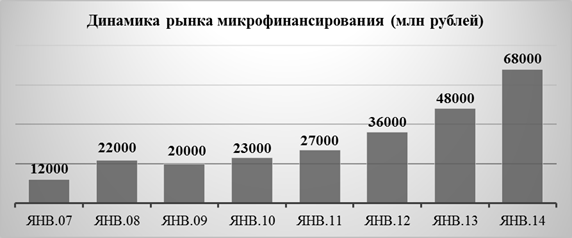

Микрофинансирование сейчас активно развивается в России. Следует отметить, что положительный тренд развития микрофинансовых институтов в стране продолжился и в 2013 году (рис. 1).

Рис. 1

Источник: составлено на основе мониторинга рынка микрофинансирования за 2013 год, подготовленного НАУМИР совместно с РМЦ

Общий портфель микрозаймов за 2013 год вырос на 42 % и составил на начало 2014 года 68 миллиардов рублей.

Таким образом, можно отметить, что активное развитие микрофинансовых институтов также способствовало принятию мер со стороны регулятора в сфере ПОД/ФТ, чтобы сократить риск вовлечения микрофинансовых организаций, а также обслуживающих их кредитных организаций в легализацию преступных доходов.

Подводя итог, можно следующие выводы. Финансовое законодательство сейчас ужесточается во всем мире, и наша страна не является исключением. Из-за опасения не выполнить требования регулятора и возможности остаться без лицензии банки активно практикуют де-рискинг, что зачастую выталкивает «подозрительных» клиентов в теневой сектор. Поскольку, получив отказ в обслуживании в банке, клиенты идут в основном в микрофинансовые организации, Банком России были разработаны рекомендации в целях снижения риска вовлечения МФО в отмывание преступных доходов.

Право расторгать договор с подозрительным клиентом — это несомненно профилактическая мера, однако применять ее надо очень осторожно, поскольку гораздо важнее понимать, как клиент поступает со своими «подозрительными» деньгами и куда они идут, чем вытолкнуть его в нерегулируемое поле. Совершенно другая ситуация, если вывод о том, что данный клиент действительно подозрителен, делается на базе реализации мер надлежащей проверки клиента и отслеживания его операций. Только при наличии уже достаточно серьезных оснований полагать, что данный клиент вреден для финансовой организации, для экономики и общества в целом, необходимо расторгнуть с ним отношения, но при этом обязательно проинформировать Росфинмониторинг о том, куда пошли деньги данного клиента. Тогда это будут надлежащие предупредительные меры, которые направлены не только на минимизацию рисков конкретной финансовой организации, но и минимизацию рисков всей экономики.

Литература:

1. Федеральный закон от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» // КонсультантПлюс [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/document/cons_doc_LAW_166223/

2. Письмо Банка России от 31.12.2014 № 238-Т «О мерах по противодействию использования микрофинансовых организаций и их услуг в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма» // КонсультантПлюс [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/document/cons_doc_LAW_173221/

3. Зыкова Т. Отдай без революции // Российская газета. — 23.02.2015 [Электронный ресурс] — Режим доступа. — URL: http://www.rg.ru/2015/02/23/natsionalizatsia.html

4. Мамута М. Роль микрофинансирования в России и в мире. Уроки кризиса и новые возможности [Электронный ресурс] — Режим доступа: URL: mbka.ru/price/mamuta270910.ppt

5. Минкомсвязь России. Единая система идентификации и аутентификации (ЕСИА) [Электронный ресурс] — Режим доступа. — URL: http://minsvyaz.ru/ru/activity/directions/13/

6. НАУМИР и РМЦ. Мониторинг рынка микрофинансирования за 2013 год [Электронный ресурс] — Режим доступа: URL: http://www.rmcenter.ru/about/news/detail.php?ID=4225

7. Старостина Н. Банки стали чаще отказывать клиентам из-за страха попасть под штрафы // РБК. — 24.10.2014 [Электронный ресурс] — Режим доступа. — URL: http://top.rbc.ru/finances/24/10/2014/544a4454cbb20fe507e4aa44

8. Портал Banki.ru. Прекратившие существование кредитные организации [Электронный ресурс] — Режим доступа. — URL: http://www.banki.ru/banks/memory/

9. Центральный Банк Российской Федерации. Выявленные случаи неправомерного использования инсайдерской информации и манипулирования рынком [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/sbrfr/?PrtId=cases