Менгес известен как человек, в 1975 г. разработавший макроэкономическую модель для Западной Германии. Модель была создана для прогнозирования будущих значений макроэкономических индикаторов, основываясь на их значениях в прошлом. Она успешно работала для Западной Германии конца XX века, но Латинская Америка в этот период времени по росту своего благосостояния значительно отличалась от трендов, сложившихся в развитых странах. Для исследования применимости модели было выбрано первое уравнение модели, данные были собраны для Аргентины, Боливии, Чили, Эквадора, Уругвая в период 1970–1995 гг. Источник использованных данных — информационный портал Всемирного Банка.

Политическая нестабильность и беспорядки — ключевые характеристики состояния стран Латинской Америки в XX веке. Политическая атмосфера изменилась после 1960, когда преобладал режим военной диктатуры. В течение 80-х произошел переход к более демократическим системам, и почти все колонии стали самоуправляемыми, либо независимыми. В течение XX века страны Латинской Америки испытывали проблему экономической отсталости, эти страны очень зависели от инвестиций и экспорта с Запада. В целом, эта картина значительно изменилась в послевоенные годы, когда Латинская Америка пыталась получить культурную автономию, экономическую стабильность и социальное равенство, и эти попытки были успешными. Тем не менее, к концу века, доходы в Латинской Америке в сравнении с более развитыми странами упали к предыдущим уровням, уровень жизни населения также упал. Даже сейчас бремя отсталости остается важным вопросом для этих стран.

Согласно первому уравнению модели Менгеса, национальный доход в текущем периоде  может быть выражен через национальный доход в предыдущем периоде

может быть выражен через национальный доход в предыдущем периоде  и инвестиции в текущем периоде

и инвестиции в текущем периоде  . Чтобы завершить спецификацию модели, было добавлено случайное возмущение

. Чтобы завершить спецификацию модели, было добавлено случайное возмущение  [8]:

[8]:

Перед тестированием модели были рассчитаны коэффициенты корреляции между тремя переменными в каждой исследуемых стран. Во всех странах наибольшее значение корреляции было ожидаемо выявлено между значением национального дохода в текущем периоде и значением национального дохода в предыдущем периоде. Значения корреляции между национальным доходом и инвестициями оказались не такими высокими, и в случае с Аргентиной связь была близка к признанию незначительной.

Таблица 1

Коэффициенты корреляции между переменными модели

|

Аргентина |

Боливия |

Чили |

Эквадор |

Уругвай | |

|

|

0.85 |

0.80 |

0.96 |

0.97 |

0.93 |

|

|

0.46 |

0.82 |

0.99 |

0.58 |

0.56 |

|

|

0.30 |

0.64 |

0.97 |

0.62 |

0.55 |

,

,

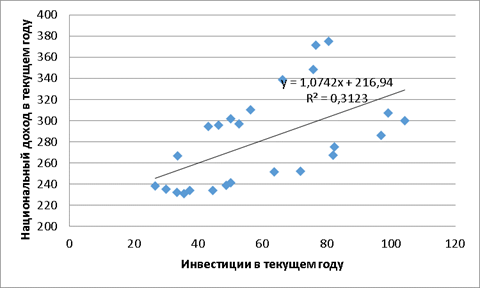

Для дальнейшего анализа зависимости между переменными использовались точечные диаграммы, на которых для наглядности была проведена линия тренда, выраженная с помощью линейной функции, и определен коэффициент детерминации. Для Аргентины, Эквадора или Уругвая коэффициент детерминации для уравнения, отражающего связь между национальным доходом в текущем году и инвестициями в текущем году, принял значение от 0.21 до 0.33, то есть доля дисперсии зависимой переменной, объясняемая рассматриваемой объясняющей переменной, крайне невысока.

Рис. 1. Точечная диаграмма, построенная на основе данных по Уругваю

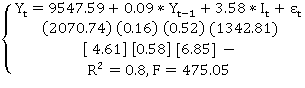

После проведения регрессионного анализа, мы можем построить оцененную модель. Например, первое уравнение макроэкономической модели Менгеса, построенное на основе данных по Чили, принимает следующую форму:

В соответствии с этими данными, увеличение национального дохода в предыдущем периоде на 1 млрд. национальной валюты приводит к увеличению национального дохода в текущем периоде на 0.09 млрд. национальной валюты. В свою очередь, увеличение инвестиций на 1 млрд. национальной валюты приводит к увеличению национального дохода в текущем периоде на 3.58 млрд. национальной валюты.

Так как данные выражены в млрд. национальной валюты, коэффициент a0 существенно отличается для моделей исследуемых стран, но во всех случаях остается положительным, что соотносится с экономической теорией.

Значительные отличия в значениях при переменных модели связано с особенностями экономического развития этих стран. В Эквадоре темп роста национального дохода в течение исследуемого периода значительно превосходил темпы роста остальных стран, что нашло отражение в высоком коэффициенте a1, указывающем на влияние национального дохода в текущем периоде. Темп роста инвестиций в Чили в последней трети исследуемого периода был крайне высоким (460 % в сравнении с 1970 г.), аналогично в этой стране рос ВВП (250 % в сравнении с 1970 г.). В связи с этим коэффициент a2 при переменной инвестиций оказался самым высоким именно в Чили.

Таблица 2

Значение параметров оцененной модели

|

Аргентина |

Боливия |

Чили |

Эквадор |

Уругвай | |

|

a0 |

22.83 |

4.59 |

9 547.59 |

3.42 |

8.00 |

|

a1 |

0.82 |

0.47 |

0.09 |

0.94 |

0.96 |

|

a2 |

0.70 |

1.56 |

3.58 |

-0.18 |

0.13 |

Анализ модели, примененной к исследуемым странам, был начат с расчета коэффициента детерминации. Все полученные коэффициенты достаточно высокие, что означает, что от 77 % (Аргентина) до 98 % (Чили) значений независимой переменной объясняется дисперсией зависимых переменных с помощью линейной модели.

Таблица 3

Значения коэффициента детерминации

|

Аргентина |

Боливия |

Чили |

Эквадор |

Уругвай | |

|

R2 |

0.77 |

0.80 |

0.98 |

0.93 |

0.87 |

F-тест используется для оценки качества спецификации модели. В том случае, если  , тест считается пройденным, а качество спецификации — высоким. Во всех пяти случаях данный тест был пройден успешно. Значение

, тест считается пройденным, а качество спецификации — высоким. Во всех пяти случаях данный тест был пройден успешно. Значение  для всех моделей составляет 3.44, так как используется одинаковое значение вероятности 0.05, и одинаковые степени свободы, что связано с равным количеством наблюдений по всем странам.

для всех моделей составляет 3.44, так как используется одинаковое значение вероятности 0.05, и одинаковые степени свободы, что связано с равным количеством наблюдений по всем странам.

Таблица 4

Значения коэффициента Fcrit

|

Argentina |

Bolivia |

Chile |

Ecuador |

Uruguay | |

|

Fstat |

37.10 |

43.51 |

475.05 |

155.39 |

71.43 |

На следующем этапе проверялась значимость коэффициентов с помощью t-теста, то есть по условию | T | ≥ tcrit, где Т — это значение т-статистики. Если неравенство выполняется, коэффициент считается значимым, и, следовательно, не должен быть исключен из модели. Значение tcrit во всех случаях равно 2.07, использованы вероятность 0.05 и одинаковое количество наблюдений. Таким образом, незначимыми являются коэффициент a0 в модели Аргентины, первая переменная в уравнении Чили, a0 и вторая переменная в уравнениях Эквадора и Уругвая. Указанные переменные должны быть исключены из моделей для получения достоверного результата.

Таблица 5

Значение t-статистики коэффициентов

|

Аргентина |

Боливия |

Чили |

Эквадор |

Уругвай | |

|

T (a0) |

0.56 |

3.28 |

4.61 |

1.55 |

0.34 |

|

T (первая переменная) |

7.34 |

3.81 |

0.58 |

14.13 |

9.56 |

|

T (вторая переменная) |

2.13 |

4.09 |

6.85 |

-0.40 |

0.74 |

Как известно, метод наименьших квадратов может быть использован только в случае выполнения всех условий теоремы Гаусса-Маркова. Как было рассчитано средствами Excel,  . Второе условие указанной теоремы проверялось с помощью теста Голдфелда-Квандта. Все наблюдения в каждой из стран были разделены на две равные группы по возрастанию параметров модели. После проведения регрессионного анализа для каждой из указанных групп, был рассчитан коэффициент GQ как отношение суммы квадратов отклонений эмпирических данных для первой группы к соответствующей сумме, рассчитанной для второй группы. Для успешного прохождения теста должны быть выполнены следующее условие:

. Второе условие указанной теоремы проверялось с помощью теста Голдфелда-Квандта. Все наблюдения в каждой из стран были разделены на две равные группы по возрастанию параметров модели. После проведения регрессионного анализа для каждой из указанных групп, был рассчитан коэффициент GQ как отношение суммы квадратов отклонений эмпирических данных для первой группы к соответствующей сумме, рассчитанной для второй группы. Для успешного прохождения теста должны быть выполнены следующее условие:

Критическое значение для всех моделей равно 3.18. Гомоскедастичность была выявлена в моделях Аргентины, Чили и Уругвая. В остальных моделях была выявлена гетероскедастичность, и это означает, что одно из условий теоремы Гаусса-Маркова не выполнено в связи с непостоянной дисперсией случайной ошибки регрессионной модели.

Таблица 6

Результаты теста Голдфелда-Квандта

|

Аргентина |

Боливия |

Чили |

Эквадор |

Уругвай | |

|

GQ |

0.65 |

0.28 |

0.68 |

0.27 |

0.42 |

|

1/GQ |

1.53 |

3.55 |

1.46 |

3.76 |

2.40 |

Для проверки третьего условия теоремы об отсутствии автокорреляции между смежными случайными остатками в модели был проведен тест Дарбина-Уотсона [8]. Для этого мы нашли критические значения  и

и  помощью специальной статистической таблицы. На их основе была построена таблица с интервалами, и в зависимости от принадлежности коэффициента Дарбина-Уотсона в один из этих интервалов, можно было сделать вывод об автокорреляции. Таким образом, есть положительная автокорреляция между смежными случайными остатками в уравнении Уругвая, нет информации о наличии автокорреляции в моделях Аргентины и Боливии, автокорреляция между смежными случайными остатками отсутствует в моделях Чили и Эквадора.

помощью специальной статистической таблицы. На их основе была построена таблица с интервалами, и в зависимости от принадлежности коэффициента Дарбина-Уотсона в один из этих интервалов, можно было сделать вывод об автокорреляции. Таким образом, есть положительная автокорреляция между смежными случайными остатками в уравнении Уругвая, нет информации о наличии автокорреляции в моделях Аргентины и Боливии, автокорреляция между смежными случайными остатками отсутствует в моделях Чили и Эквадора.

Таблица 7

Результаты теста Дарбина-Уотсона

|

Аргентина |

Боливия |

Чили |

Эквадор |

Уругвай | |

|

Коэффициент Дарбина-Уотсона |

1.37 |

2.60 |

2.38 |

2.26 |

1.10 |

Заключительным тестом являлся тест на адекватность модели. Для этого с помощью вычисленных коэффициентов и значений t-статистики были найдены границы доверительного интервала, т. е. определить допустимые отклонения наблюдаемых значений от истинных. Для успешного прохождения теста реальное значение должно лежать в пределах доверительного интервала. Модель Чили не прошла данный тест, а значит, ее применение невозможно, реальные значения других стран попали в доверительный интервал.

Таблица 7

Построение доверительного интервала

|

Аргентина |

Боливия |

Чили |

Эквадор |

Уругвай | |

|

Нижняя граница |

416.29 |

16.18 |

51 553.36 |

29.37 |

341.61 |

|

Верхняя граница |

504.46 |

19.05 |

57 123.01 |

35.35 |

411.33 |

|

Реальное значение |

489.03 |

18.42 |

51 229.63 |

33.11 |

394.22 |

Таким образом, анализ показал, что несмотря на то, что не все тесты были пройдены успешно, модель является адекватной для четырех из пяти исследуемых стран, а неадекватной является только модель, построенная по данным развития Чили. Если мы сравним уравнения, полученные для каждой из стран, то увидим, что только в Эквадоре увеличение одной из переменных, инвестиций, ведет к уменьшению значения национального дохода в текущем периоде. С точки зрения макроэкономики, это действительно может быть так, поскольку инвестиции в краткосрочном периоде ведут к увеличению сбережений и уменьшению потребления, что в свою очередь приводит к уменьшению производства и уменьшению дохода. В долгосрочном периоде увеличение инвестиций приводит к росту экономики.

Несмотря на то, что не все тесты были пройдены успешно всеми странами, четыре из пяти указанных моделей являются адекватными. В Чили данная модель не может быть применена, что связано со значительным ростом национального дохода и инвестиций в последней трети исследуемого периода.

Литература:

1. Математические модели динамики экономических систем монография.- М.: Финакадемия. 2009, 160 с.

2. Прогнозирование экономических показателей на рынке дополнительных услуг сотовой связи монография. — М.: Изд-во ПСТМ. 2009. 195 с.

3. Трегуб И. В., Трегуб А. В. Математические и компьютерные модели ценообразования на конкурентном рынке. Вестник Московского государственного университета леса — Лесной вестник. 2008. № 4. С. 152–159.

4. Трегуб А. В., Трегуб И. В. Методика построения модели arima для прогнозирования динамики временных рядов. Вестник Московского государственного университета леса — Лесной вестник. 2011. № 5. С. 179–183

5. Тэйлор А. Латинская Америка и иностранный капитал в XX веке: экономика, политика, и институциональные изменения. Рабочие документы по экономике E-98–1. Стэнфордский университет, 1998.

6. Строганов А. И. Новейшая история стран Латинской Америки: Учеб. пособие. — М.: Высш. шк., 1995.

7. Worldbank.org — Сайт Мирового банка

8. Трегуб И.В. Математические модели спроса и предложения услуг с добавленной стоимостью на рынке сотовой связи // Вестник Воронежского государственного университета; Сер.: Экономика и управление. — 2009 .— № 1.-С.73-76