На основе ретроспективного анализа данных 2008–2014 гг сделаны выводы о промежуточных итогах развития фармацевтического рынка Российской Федерации с учетом реализации федеральной целевой программы развития фармацевтической и медицинской промышленности Российской Федерации и стратегии лекарственного обеспечения населения Российской Федерации в рамках стратегии развития фармацевтической промышленности Российской Федерации до 2020 года.

Ключевые слова: фармацевтический рынок, стратегия развития, ретроспективный анализ, социальная значимость.

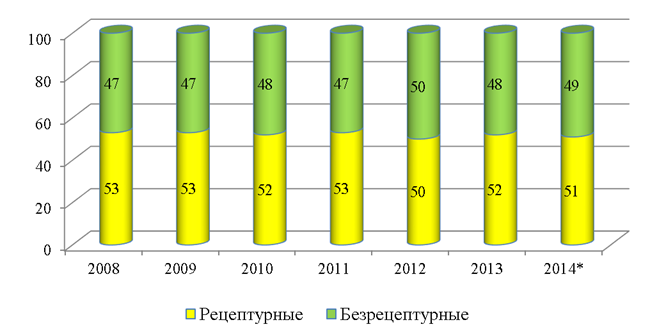

После утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года в различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры, которые представляют собой «группу компаний разработчиков, производителей, поставщиков оборудования, научно-исследовательских центров, ВУЗов, технопарков, бизнес-инкубаторов и других компаний, которые работают в смежных сферах деятельности и способны усиливать конкурентные преимущества кластера в целом» [12, с. 52]. Основными параметрами, характеризующими развитие фармацевтического рынка, являются соотношения импортных и отечественных препаратов, аптечных и больничных продаж, и рецептурный и безрецептурный отпуск лекарственных средств [5, с. 210]. Необходимо отметить, что начиная с 1996 года, на фармацевтическом рынке Российской Федерации наблюдалась тенденция к увеличению доли безрецептурных лекарственных средств и уменьшению доли рецептурных лекарственных средств. В то время это соотношение составляло 50:50 [3, с. 26]. Динамика соотношения рецептурных и безрецептурных лекарственных средств в стоимостном выражении показана на рис.1.

Рис. 1. Соотношение рецептурных и безрецептурных ЛС (в стоимостном выражении) на фармацевтическом рынке Российской Федерации

Рис. 1. Соотношение рецептурных и безрецептурных ЛС (в стоимостном выражении) на фармацевтическом рынке Российской Федерации

Таким образом, данные представленные на рис.1 свидетельствуют о достаточно стабильном соотношении рецептурных и безрецептурных лекарственных средств на фармацевтическом рынке Российской Федерации. Очевидно, что за анализируемый период доля рецептурных ЛС на фармацевтическом рынке Российской Федерации в стоимостном выражении в среднем составляла около 55 %, и с 2007 года по 2013 год демонстрирует устойчивую тенденцию к снижению. Необходимо отметить, что подобная ситуация является результатом высокотехнологичности производства лекарственных средств и зависимостью любой страны от импорта. Естественно, нельзя не отметить, что существующее положение дел с соотношением основных структурных параметров развития фармацевтического рынка Российской Федерации свидетельствует о высокой степени зависимости от иностранных производителей.

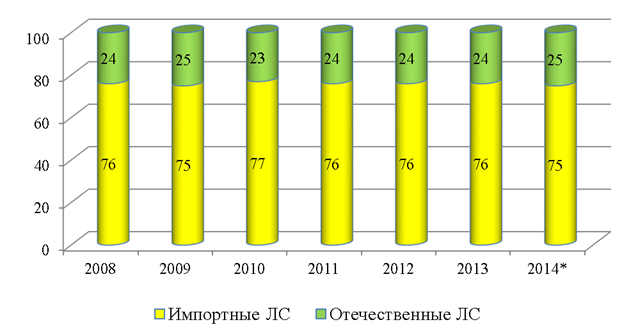

В результате проведенного анализа автором было выявлено, что соотношение импортных и отечественных лекарственных средств в стоимостном выражении на фармацевтическом рынке Российской Федерации на протяжении анализируемого периода развития 2001–2013 годов характеризуется устойчивыми и неизменными показателями, которые приведены на рис.2.

Рис. 2. Соотношение ЛС отечественного и иностранного производства (в стоимостном выражении) на фармацевтическом рынке Российской Федерации

Рис. 2. Соотношение ЛС отечественного и иностранного производства (в стоимостном выражении) на фармацевтическом рынке Российской Федерации

Таким образом, данные представленные на рис.2 свидетельствуют о сильной зависимости фармацевтического рынка Российской Федерации от импортных поставок лекарственных средств. Очевидно, что за анализируемый период доля импорта на фармацевтическом рынке Российской Федерации в стоимостном выражении составляла не менее ¾ всей емкости рынка.

В среднем, около 64 % внутреннего спроса на фармацевтическом рынке Российской Федерации удовлетворяется отечественными производителями. Сложившееся своеобразное противоречие в соотношении основных структурных параметров развития фармацевтического рынка Российской Федерации объясняется тем, что уровень технологического опережения иностранных производителей лекарственных средств, связанный с ориентацией на выпуск оригинальных лекарственных средств позволяет получать им более высокую рентабельность от производства и реализации, по сравнению с отечественными производителями, которые производят дженерики.

Анализ конъюнктуры фармацевтического рынка показал, что на фармацевтическом рынке Российской Федерации преобладают дженерики, а доля оригинальных лекарственных средств в общем количестве лекарственных средств на фармацевтическом рынке находится на незначительном уровне. Необходимо отметить, что невысокая доля оригинальных лекарственных средств является характерной особенностью не только фармацевтического рынка Российской Федерации, но и рынков других стран. Это объясняется тем фактом, что разработка оригинального лекарственного средства является дорогостоящим мероприятием, которое способны осуществить только крупные мировые производители лекарственных средств. Как уже отмечалось Евстратовым А.В в ранних публикациях по развитию фармацевтического рынка, невысокая доля оригинальных лекарственных средств связана с тем, что «разработка оригинального препарата требует больших финансовых вложений, поэтому в последнее время на мировом фармацевтическом рынке стали возникать мощнейшие конгломераты, с целью совместных исследований и разработок новых препаратов» [2, с. 38].

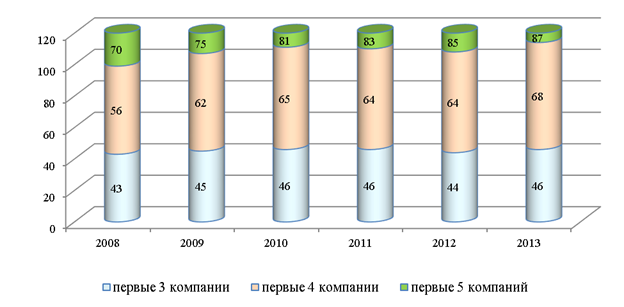

Рис. 3. Уровень концентрации дистрибьюторов (первые 3,4,5 компаний) на фармацевтическом рынке Российской Федерации

Рис. 3. Уровень концентрации дистрибьюторов (первые 3,4,5 компаний) на фармацевтическом рынке Российской Федерации

Развитие дистрибьюции на фармацевтическом рынке Российской Федерации демонстрирует тенденцию к диверсификации, которая проявляется в экспансии дистрибьюторов в розничную сферу и приобретении аптечных сетей. Например, в 2012 году компания «Империя-фарма» приобрела аптечную сеть «Доктор Столетов», которая входит в ТОP-15 аптечных сетей на фармацевтическом рынке Российской Федерации. Также «Империя-фарма» занимается активным развитием своей региональной сети и открывает новые филиалы и представительства. Помимо экспансии в розничную сферу, у дистрибьюторских компаний наблюдается движение капиталов в сферу производства ЛС и ИМН. По сравнению с началом 2000 годов уровень концентрации повысился, но спада общего количества не произошло, что свидетельствует об оптимизации структуры рынка. Причем эта тенденция наблюдается и на региональном уровне [10, с. 20]. Необходимо отметить, что процессы усиления концентрации участников рынка связаны, в том числе, с процессами слияний и поглощений, которые изменяют структуру рынка, но тем не менее, крупные аптечные сети демонстрируют очень умеренные темпы развития.

В середине 2000-х годов Правительство Российской Федерации стало уделять больше внимания сфере здравоохранения, и в том числе, развитию фармацевтического рынка. В 2008 году по поручению Правительства Российской Федерации началась разработка стратегии развития отечественной фармацевтической промышленности до 2020 года, которая начала реализовываться с 2009 года. Утвержденная стратегия развития фармацевтической промышленности Российской Федерации на период до 2020 года предполагает осуществление последовательности стратегических мероприятий, которые позволят выйти на качественно новый уровень развития фармацевтического рынка и обеспечения населения Российской Федерации лекарственными средствами и изделиями медицинского назначения.

После утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года в различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры, которые представляют собой «группу компаний разработчиков, производителей, поставщиков оборудования, научно-исследовательских центров, ВУЗов, технопарков, бизнес-инкубаторов и других компаний, которые работают в смежных сферах деятельности и способны усиливать конкурентные преимущества кластера в целом» [12, с. 52]. Помимо этого, развитие региональных фармацевтических кластеров вписывается в рамки стратегии развития фармацевтической промышленности Российской Федерации до 2020 года. Деятельность по формированию фармацевтических кластеров, в соответствии со стратегией развития фармацевтической промышленности Российской Федерации на период до 2020 года получила новый импульс в результате подписания в рамках международного экономического форума в Санкт-Петербурге в 2010 году, когда были подписаны соглашения, которые создали условия для создания в этом городе фармацевтического кластера [5, с. 214].

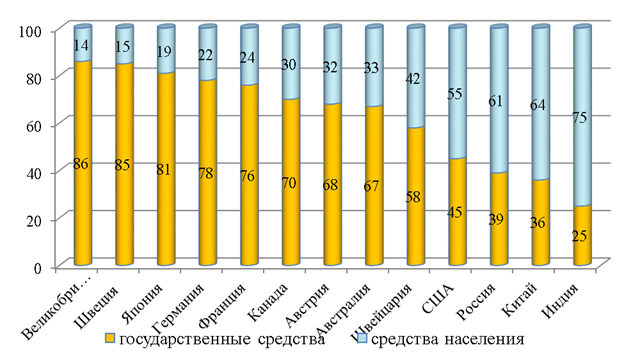

Рис. 4. Источники формирования спроса на фармацевтическом рынке (по странам мира, в %)

Рис. 4. Источники формирования спроса на фармацевтическом рынке (по странам мира, в %)

С момента утверждения стратегии развития фармацевтической промышленности Российской Федерации были приняты законодательные акты, оказывающие воздействие на формирование и развитие фармацевтического рынка, рассчитанные на среднесрочную и долгосрочную перспективу. Например, в 2011 году была утверждена федеральная целевая программа «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу». Например, в 2012 году Правительством Российской Федерации были приняты несколько законодательных актов, которые исправляли выявленные недочеты в существующем регулировании фармацевтической отрасли [9, с.64], тем самым демонстрируя императив поддержки отечественным производителям лекарственных средств и изделий медицинского назначения.

В 2012 году была принята стратегия лекарственного обеспечения населения Российской Федерации до 2025 года, которая предполагает осуществление совокупности мероприятий, способных повлиять на доступность лекарственных средств для населения, эффективность и безопасность которых клинически доказана.

В 2013 году принят Федеральный закон, которым установлены полномочия Правительства Российской Федерации по утверждению порядка формирования перечней лекарственных препаратов и медицинских изделий, гарантированных государством, а также изменены процедуры регистрации лекарственных препаратов. Был подготовлен и внесен в Правительство Российской Федерации законопроект о внесении изменений в Федеральный закон «Об обращении лекарственных средств», включающий большое количество важных смысловых блоков, регулирующих особенности государственной регистрации биологических, биоаналоговых, орфанных препаратов, закрепляющих правила честной конкуренции на фармацевтическом рынке, через введение процедуры оценки взаимозаменяемости лекарственных препаратов, а также вводящих представление о фармакопейных стандартных образцах. Крайне важной является разработка поправок к законодательным актам, связанным с вступлением в силу Закона «Об основах охраны здоровья граждан в РФ», которые регулируют порядок регистрации, клинические исследования, а также впервые вводят понятия «биологические препараты» и «взаимозаменяемость».

Анализируя источники формирования спроса на мировом фармацевтическом рынке было установлено, что развитые страны Европейского союза, в среднем, более чем на 2/3 формируют спрос на фармацевтическом рынке за счет государства (рис.4). В Российской Федерации, по сравнению с Великобританией, Швецией, Японией, Германией, Францией, Канадой и др. государство создает спрос на лекарственные средства в 1,5–2 раза ниже. Однако после утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года, наметились тенденции, которые свидетельствуют о росте спроса на фармацевтическом рынке за счет государства. В настоящий момент развитие фармацевтической отрасли в Российской Федерации является приоритетным направлением экономической политики государства.

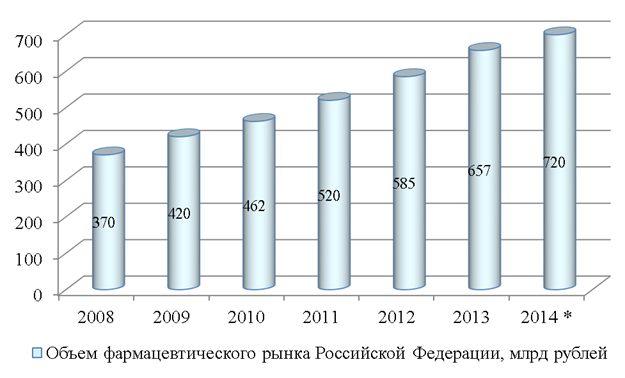

Фармацевтический рынок Российской Федерации входит в десятку крупнейших фармацевтических рынков мира в стоимостном выражении по абсолютным показателям. Динамичное развитие фармацевтического рынка определяется его жизненным приоритетом, так как человечество с самого начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения, чтобы поддерживать свое здоровье на необходимом для полноценной жизни уровне [6, с. 138]. Ключевым фактором благополучия и процветания общества является здоровье его граждан, которое выступает в качестве невозобновляемого ресурса [9, с. 35]. Динамика объема фармацевтического рынка Российской Федерации представлена на рис.5.

Рис. 5. Объем фармацевтического рынка Российской Федерации (млрд. рублей). [7]

Рис. 5. Объем фармацевтического рынка Российской Федерации (млрд. рублей). [7]

Литература:

1. Евстратов А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / Евстратов А. В. // Известия ВолгГТУ. — Волгоград, 2010. — № 13. — С. 135–138.

2. Евстратов, А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / А. В. Евстратов // Вестник филиала Всероссийского заочного финансово-экономического института в г. Волгограде. — 2010. –№ 7. — С. 38–40.

3. Евстратов, А. В. Формирование и развитие фармацевтического рынка Российской Федерации / А. В. Евстратов // Известия ВолгГТУ. — 2006. — т. 5. — С. 24–28.

4. Евстратов, А. В. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации / А. В. Евстратов, А. И. Бережнова // Известия ВолгГТУ. — Волгоград, 2012. — № 16 (103). — С. 35–39.

5. Евстратов, А. В. Региональная специфика формирования фармацевтических кластеров в современной России / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2011. — № 4. — С. 210–215.

6. Евстратов, А. В. Динамика основных структурных параметров развития фармацевтического рынка Российской Федерации: тенденции и перспективы / А. В. Евстратов, В. С. Игнатьева // Молодой ученый. — 2014. — № 18 (77). С.357–361.

7. Евстратов, А. В. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации / А. В. Евстратов, Г. А. Рябова // Молодой ученый. — 2014. — № 19 (77).

8. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

9. Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. 2014. — С. 64–65.

10. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

11. Тюренков И. Н. Товаропроводящая система волгоградского фармацевтического рынка / Тюренков И. Н., Евстратов А. В. // Новая Аптека. — 2003. — № 5. — С. 18–22.

12. Шаховская Л. С. Формирование региональных фармацевтических кластеров в современной России / Шаховская Л. С., Евстратов А. В., Пескова О. С. // Вестник РУДН. Серия: Экономика. — 2011. — № 2. — С. 49–56.

13. Шаховская, Л. С. Евстратов, А. В. Фармацевтический рынок в Волгоградской области: проблемы формирования и перспективы развития. «Экономика развития региона: проблемы, поиски, перспективы». Вып.7. Том 1. — Волгоград: Издательство «ВолгГУ», 2006. — С. 414–426.