В статье рассмотрены тенденции и перспективы формирования и развития аптечных сетей на фармацевтическом рынке Российской Федерации, а также выявлены перспективы развития фармацевтического рынка в целом.

Ключевые слова: фармацевтический рынок Российской Федерации, аптечная сеть, федеральный и региональный уровень

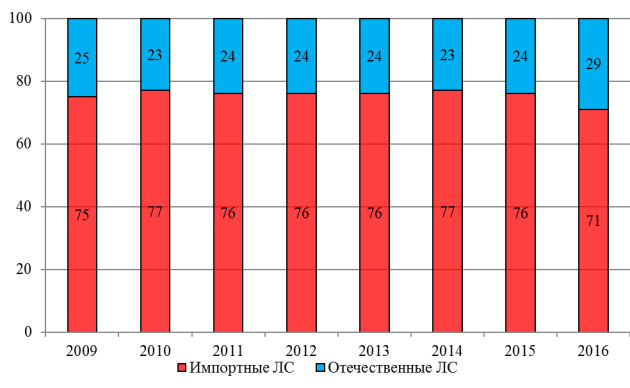

Анализ текущего положения российского фармацевтического рынка показал, что преобладание дженериков во многих его сегментах, является подавляющим, а доля оригинальных лекарственных средств находится на незначительном уровне. Как уже отмечалось в работах многих исследователей [5], [9], [12], невысокая доля оригинальных ЛС связана с тем, что «разработка оригинального препарата требует больших финансовых вложений, поэтому в последнее время на мировом фармацевтическом рынке стали возникать мощнейшие конгломераты с целью совместных исследований и разработок новых препаратов» [3, с.34]. Кроме того, соотношение импортных и отечественных ЛС [6], [10], [17], на фармацевтическом рынке Российской Федерации в стоимостном выражении свидетельствует о трехкратном доминировании импортных препаратов над отечественными. В результате проведенного анализа основных тенденций и перспектив формирования и развития аптечных сетей на фармацевтическом рынке Российской Федерацииавтором было выявлено, что соотношение импортных и отечественных ЛС в стоимостном выражении на фармацевтическом рынке РФ в 2009–2016 годах характеризуется устойчивыми и неизменными показателями, которые приведены на рис.1. Данные представленные на рис.1 свидетельствуют о сильной зависимости фармрынкаРФ от импортируемых ЛС. Очевидно, что за анализируемый период доля импорта на фармрынке РФ в стоимостном выражении составляла не менее ¾ всей емкости рынка. Подобная ситуация является результатом высокой технологичности производства ЛС и зависимостью любой страны от импорта. Развитие сетей распределения на фармрынке РФ демонстрирует тенденцию к диверсификации, которая проявляется в экспансии оптовых поставщиков в розницу.

Рис. 1. Соотношение ЛС (в стоимостном выражении) отечественного и иностранного производства фармрынка РФ

Рис. 1. Соотношение ЛС (в стоимостном выражении) отечественного и иностранного производства фармрынка РФ

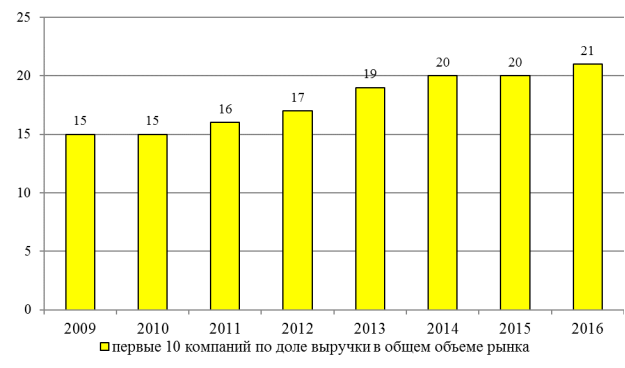

Например, в 2012 году компания «Империя-фарма» приобрела аптечную сеть «Доктор Столетов», которая входила в первую десятку аптечных сетей на российском фармрынке. Также «Империя-фарма» занимается активным развитием региональной сети и открывает новые филиалы и представительства, и кроме продвижения в розницу, у оптовых посредников наблюдается тенденция к смещению инвестиций в производственную сферу. В результате проведенного анализа основных тенденций и перспектив формирования и развития аптечных сетей на фармрынке РФ автором было выявлено, что розница характеризуется низкой степенью концентрации, и свидетельствует, что на 10 крупнейших аптечных сетей приходится около 20 % всей емкости фармацевтического рынка [14], [16]. По результатам анализа розничных сетей на фармрынке РФ было выявлено, что структура рынка изменила свое соотношение. На рис.2 показан уровень концентрации аптечных сетей на российском фармрынке.

На протяжении периода 2009–2016 годов было выявлено, что TOP-10 компаний на фармрынке РФ демонстрирует тенденцию к увеличению своей доли. Формирование и развитие аптечных сетей на фармацевтическом рынке Российской Федерации связано с проявлением тенденций к концентрации аптечного сектора. По сравнению с началом 2000 годов уровень концентрации повысился, но спада общего количества не произошло, что свидетельствует об оптимизации структуры рынка. Причем эта тенденция наблюдается и на региональном уровне.

Рис. 2. Уровень концентрации аптечных сетей (в %) фармрынка РФ

Рис. 2. Уровень концентрации аптечных сетей (в %) фармрынка РФ

Необходимо отметить, что процессы усиления концентрации участников рынка связаны, в том числе, с процессами слияний и поглощений, которые изменяют структуру рынка, но, тем не менее, крупные аптечные сети демонстрируют очень умеренные темпы развития. Российский фармрынок высоко развит за счет существования специализированной аптечной сети, которая представляет собой совокупность аптечных учреждений, в основном сложившуюся в советский период. Сегодня в России насчитывается около 60 тыс. розничных аптечных учреждений [15]: из которых 34 % приходится на аптеки, а оставшиеся 66 % — на аптечные пункты и аптечные киоски. Основная доля реализации ЛС и ИМН приходится именно на аптеки (80 %), а доля продаж в аптечных пунктах и аптечных киосках составляет 20 %.

По данным органов государственной статистики, в РФ одно аптечное учреждение обслуживает в среднем 7–8 тысяч жителей. Однако с учетом мелкорозничной сети этот показатель становится более высоким. В этом случае одна торговая точка обслуживает 2,5–3 тысячи населения. Одной из наиболее значительных тенденций последних лет является развитие брендованных аптечных сетей. В целом аптечные сети оказывают положительное влияние на развитие розничного сегмента фармрынка: увеличиваются показатели эффективности и рентабельности, управление персоналом аптечной организации происходит на основе современных методов, используется система ценообразования, позволяющая за счет снижения издержек выигрывать в ценовой конкуренции, а также происходит процесс оптимизации денежного потока.

Необходимо отметить, что в последнее время аптечные сети на фармрынке РФ развиваются высокими темпами. 2016 год стал одним из наиболее успешных для расширения сетей. Кроме того, одним из ключевых событий развития российского фармацевтического рынка явилось создание Российской ассоциации аптечных сетей (РААС). По состоянию на август 2015 года в состав РААС входили более 20 аптечных сетей, которые в совокупности управляли более чем 2300 аптечными учреждениями в субъектах РФ. Инициаторы создания этой саморегулируемой организации стали розничные организации (причем, как государственные, так и частные), которые в рамках созданной организации координируют предпринимательскую деятельность, а также представляют и защищают общие профессиональные интересы на фармацевтическом рынке.

Литература:

- Воронцова, Н. А. Сущность и специфические особенности фармацевтического рынка / Н. А. Воронцова // BaikalResearchJournal. — 2016. — Т.7 — № 3 — С.16.

- Дубова, Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов, А. В. Слияния и поглощения компаний на фармацевтическом рынке: мировой опыт и российская специфика: монография / А. В. Евстратов, А. М. Измайлов; ВолгГТУ. — Волгоград, 2016. — 156 с.

- Евстратов, А. В. Теория отраслевых рынков: учебное пособие / А. В. Евстратов, И. В. Днепровская; ВолгГТУ. — Волгоград, 2016. — 72 с.

- Евстратов, А. В. Анализ особенностей формирования и развития инфраструктуры фармацевтического рынка в США / А. В. Евстратов, М. А. Москвичева, М. В. Сенина // Экономика и предпринимательство. — 2016. — № 11–2 (76–2). — С. 920–923.

- Евстратов, А. В. Ретроспективный анализ процессов слияний и поглощений на мировом фармацевтическом рынке / А. В. Евстратов, В. С. Игнатьева // Вестник Самарского государственного экономического университета. — 2016. — № 11 (145). — С. 24–31.

- Евстратов, А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Измайлов А. М. Методический подход к анализу конкурентоспособности фармацевтического промышленного предприятия / А. М. Измайлов // Бизнес в законе. Экономико-юридический журнал. — 2015. — № 3. — С. 232–236.

- Измайлов А. М. Подход к оценке конкурентоспособности предприятия фармацевтической промышленности / А. М. Измайлов // Экономика и предпринимательство. — 2014. — № 11–4(52–4). — С. 537–539.

- Костромин, П. А. Обеспечение устойчивого развития российских фармацевтических предприятий в условиях внешнеэкономических санкций / П. А. Костромин // Вестник Университета (Государственный университет управления). — 2014. — № 15. — С. 37–41.

- Кунев С. В. Фармацевтическая реклама как маркетинговый инструмент: особенности государственной регуляторной политики в России и зарубежом / С. В. Кунев, Л. В. Кунева. // Инновационные тенденции, социально-экономические и правовые проблемы взаимодействия в международном пространстве: материалы Международной научно-практической конференции XVI Макаркин. науч. чтения / отв. ред. Н. И. Лушенкова; Мордов. гуманитар. ин-т. — Саранск, 2016. С. 93–97.

- Кунев, С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Макаренко, М. В. Современная фармацевтическая промышленность России: удовлетворяет ли потребности здравоохранения в стране? / М. В. Макаренко, П. А. Костромин // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. — 2015. — № 2(24). — С. 98–105.

- Папанова, С. Ю. Виртуальная аптечная сеть: особенности создания и функционирования / С. Ю. Папанова // Наука и образование: новое время. — 2016. — № 1(12). — С. 1–3.

- Папанова, С. Ю. Использование нейромаркетинга в системе управления аптечной организацией / С. Ю. Папанова, А. А. Хамукова // Вестник Белгородского университета кооперации, экономики и права. — 2015. — № 4. — С.316–322.

- Пушкарев, О. Н. Оптимизация структуры аптечной сети / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.