В современных условиях существования многообразия форм собственности в Российской Федерации, чрезвычайно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Одной из важных задач предприятия является оценка влияния финансовой структуры капитала на рентабельность компании, которая возможна в результате проведения детального анализа его деятельности. Структурой капитала следует грамотно управлять, в соответствии с изменяющимися внутренними и внешними обстоятельствами.

Капитал фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами. Под капиталом фирмы подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли, содержащуюся в балансе предприятия. Величина капитала представляет собой разность между стоимостью активов фирмы и ее кредиторской задолженностью. Стоимость капитала является показателем прибыльности операционной деятельности фирмы, то есть выступает минимальной нормой формирования операционной прибыли предприятия.

Кроме того, максимизация рыночной стоимости предприятия достигается в значительной степени за счет минимизации стоимости используемых источников формирования капитала. Структура капитала предприятия представляет собой соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. [1, с. 354]

Собственный капитал представлен уставным, добавочным и резервным капиталом, нераспределенной прибылью. Формирование оптимальной структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей.

Рассмотрим динамику и структуру капитала машиностроительного предприятия ОАО «Сарансккабель», осуществляющего выпуск кабельно-проводниковой продукции различного назначения для многих отраслей промышленности и сельского хозяйства.

Таблица 1

Динамика и структура капитала ОАО «Сарансккабель» за 2012–2013г.

|

Показатели |

2012 год |

Удельный вес, % |

2013 год |

Удельный вес, % |

Изменение за год |

Изменение, % |

Относительное отклонение |

|

Собственный капитал предприятия, тыс. руб. |

829 350 |

46,30 % |

429 680 |

31,05 % |

- 399 670 |

-15,25 % |

- 48,190 % |

|

Заемный капитал предприятия, тыс. руб. |

955 200 |

53,70 % |

954 030 |

68,95 % |

-1 170 |

15,25 % |

-0,122 % |

|

Общий объем капитала, тыс. руб. |

1784550 |

100 % |

1383680 |

100 % |

- 400 870 |

- |

-22,463 % |

На основании приведенной таблицы можно сделать вывод о том, что основной проблемой предприятия является превышение доли заемных средств над собственными. В общем объеме капитала удельный вес заемного капитала предприятия превышает удельный вес собственного капитала как в 2012, так и в 2013 году. Очевидно, ситуация грозит потерей кредиторов и инвесторов. В совокупности с низкой долей уставного капитала предприятие может стать банкротом. В 2013 году доля собственного капитала снизилась по сравнению с 2012 годом на 399 670 тыс. руб. Что касается динамики, в 2013 году размер собственного капитала снизился на 48,190 %. Это произошло за счет значительного увеличения суммы долгосрочных обязательств, стоимость которых возросла за счет увеличения кредиторской задолженности.

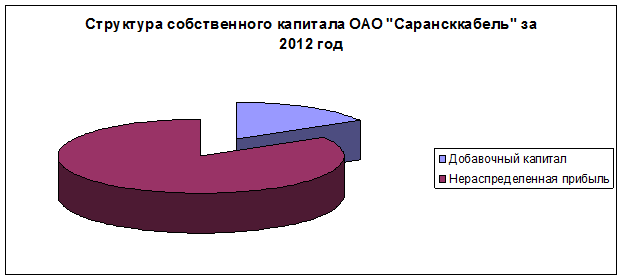

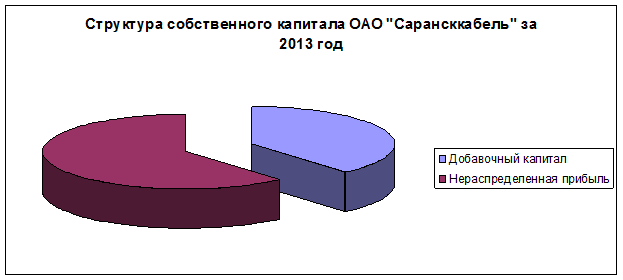

На рисунке 1 и 2 представлены структуры собственного капитала ОАО «Сарансккабель» за 2012 и 2013 года.

Рис. 1. Структура собственного капитала ОАО «Сарансккабель» за 2012 год

Рис. 2. Структура собственного капитала ОАО «Сарансккабель» за 2013 год

Структура собственного капитала ОАО «Сарансккабель» за анализируемый период значительно изменилась. В 2012 году структура собственного капитала состояла на 17,58 % из добавочного капитала и на 82,40 % из нераспределенной прибыли, а структура собственного капитала в 2013 году — на 38,70 % из добавочного капитала и на 61,26 % из нераспределенной прибыли. Наблюдается увеличение доли добавочного капитала в общей сумме собственного капитала, и соответственно, снижение доли нераспределенной прибыли. Изменений в уставном капитале предприятия на протяжении 2012–2013 года не произошло.

Следовательно, можно сделать вывод, что в структуре собственного капитала преобладает добавочный капитал и нераспределенная прибыль. Безусловно, собственный капитал уменьшается за счет снижения нераспределенной прибыли, а также незначительного увеличения добавочного капитала. Уставный капитал и резервный капитал имеют незначительную долю в собственном капитале организации (менее 1 %).

Предметом пристального внимания в ОАО «Сарансккабель» являются проблемы, связанные с формированием и использованием собственного капитала. Исследуемое предприятие осуществляет свою хозяйственную деятельность за счет прибыли от основной деятельности и прочих доходов. Данные источники являются весьма ненадежными в современных условиях экономики, их величина может постоянно варьироваться. Главной причиной использования рассматриваемых источников является противопоставление низкой доли уставного, резервного капитала к высокой доле добавочного капитала и нераспределенной прибыли. Безусловно, к ключевым проблемам предприятия относится превышение доли заемных средств над собственными.

Привлечение заемных средств на данном предприятии невыгодно, предприятию выгоднее наращивать собственные средства, чем брать краткосрочный кредит. Привлечение заемных средств обходится предприятию дороже привлечения собственных средств. Дополнительная эмиссия собственных акций позволит предприятию привлечь капитал со стороны, не прибегая к дорогостоящим кредитам банков. При этом в пассиве баланса значительно изменится структура капитала: возрастет доля собственных средств при снижении доли заемных. Если рассматривать актив баланса, то мы увидим, что увеличится удельный вес собственного внеоборотного капитала, а это в свою очередь позволит предприятию закупить новое оборудование, технологии, сырье и материалы для эффективной работы. Главные трудности у предприятия могут возникнуть в процессе размещения акций. Необходимо найти инвестора, который согласится вложить значительную сумму средств в предприятие. Это осуществимо только в результате рационального управления инвестиционной привлекательностью акций. Исследуемому предприятию необходимо продвигать свою продукцию на межрегиональные и внешние рынки. ОАО «Сарансккабель» является одним из предприятий, которые участвуют в проекте «Программа повышения инвестиционной привлекательности Республики Мордовия на 2011–2015 годы». [2]

Для выхода из сложившейся ситуации предприятию необходимо увеличить резервный фонд, а также внести предложения по организации его учета и отражению в бухгалтерской отчетности. Также, предприятию необходимо повысить уровень маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю. Таким образом, при совокупном применении всех вышеперечисленных методов оптимизации формирования и использования капитала, возможно успешное и долгосрочное функционирование предприятия.

Литература:

1. В. В. Ковалев, Корпоративные финансы и учет: понятия, алгоритмы, показатели: учебное пособие. Ч.1 — М.: Проспект, КНОРУС,2012. — 768 с.

2. Официальный сайт ОАО «Сарансккабель» [Электронный ресурс] / Режим доступа: http://www.saranskkabel.ru/