Значимость нацеленности фирмы на бизнес-процесс обусловлена критериями времени. В нынешней среде экономики важность достигается не только установлением бизнес-процесса как одного из направления деятельности в условиях внутренней среды, но и преобразование его в соотношении с быстро изменяющимися критериями внешней среды. На сегодняшний день научный подход к выявлению сути дефиниции группы бизнес-процессов, установления их ролей и связей не считаются унифицированными, что в теории усложняет в оценке их влияние на эффективность работы индустриальной фирмы. Следовательно, вопрос формирований способов координации бизнес-процессов и достижения фактических итогов считается актуальными призывает к кропотливому анализу. Бизнес-процессы с целью оценки их воздействия на эффективность работы фирмы разделяют по аспекту целевых направленностей таким образом:

‒ стратегические, нацелены на связь с внешней средой и увеличение гибкости фирмы;

‒ внутренние, нацелены на увеличение действенности координации и создания рычагов управления;

‒ технические, нацелены на автоматизирование и стандартизирование.

Данная классификация включает в себя связь между направленностями по выявлению бизнес-процессов, их основными критериями и подходами координирования.

Большая часть ученых и исследователей в области бизнес-процессов экономической науки выявляют их плодом выпуск товара (услуги). Тем не менее, это не является задачей исполнения бизнес-процесса. Главной задачей бизнес-процессов считается создание потребительской ценности, удовлетворяющей потребности клиентов за наименьшую цену, чем конкурентные фирмы, или качественней, чем они.

В научной литературе отделяют три главные категории бизнес-процессов:

1) сквозные (межфункциональные) бизнес-процессы, проходящие через определенное количество разделов фирмы или через всю компанию;

2) бизнес процессы отделов (внутри функциональные), работа которых урезана границами одного функционального отдела фирмы;

3) операции (функции) низшей степени декомпозиции работы компании, в основном, функции исполняются одним сотрудником.

Данные бизнес — процессы обладают общими и отличительными характеристиками. Общие включают в себя, присутствие «выхода» бизнес-процессов, «входа» бизнес-процессов и «ресурса» бизнес-процессов. «Выход» бизнес-процессов — это финансовый или информативный объект, или услуги, являющиеся итогами исполнения процессов и потребляющиеся внешними покупателями. К ним относятся: готовые товары, документы, сведения, сотрудники и т. д.

«Вход» бизнес-процессов — это товар, превращающийся в ходе исполнения процессов в «выход». К нему относят: сырьевые материалы, полуфабрикат, документы, сведения, сотрудники.

«Ресурс» бизнес-процессов–это финансовый или информативный объект, постоянно использующийся для исполнения процесса, но не являющийся его «входом». К ним относят: сведения, сотрудники, техническое оснащение, программы, инфраструктура, среда, транспорт, связь и т. п.

Эффективная работа компании гарантируется удачной работой в ней бизнес-процессов. Они занимают важную позицию в организации слаженной структуры фирмы, менеджмента, формируют основания конкурентоспособности, позитивного делового имиджа, содействуют увеличению производительности работы и прибыльности фирмы. Воздействие бизнес-процессов на действенность работы промышленной компании находится в зависимости от не которых критериев:

‒ тип бизнес-процесса;

‒ наличие позитивных параметрических оценок бизнес-процессов;

‒ эксплуатирование средств, для осуществления бизнес-процессов.

Когда бизнес-процессы являются сквозными, то они на прямую оказывают влияние на некоторое количество отделов фирмы или всю фирму. Кроме того, величина его влияние является существенной. Внутри функциональные бизнес-процессы оказывают влияние на один отдел фирмы, но в целом его воздействие на фирму является не существенным. Таким образом, позитивные перемены в масштабах некоторого отдела не всегда содействует изменениям показателей работы компании. Функции низшего уровня практически не оказывают влияние на показатели деятельности фирмы, а воздействуют на конкретный бизнес-процесс. Не смотря на это плохое качество деятельности играет роль в уровни конкурентоспособности фирмы, в общем. Следовательно, действенность бизнес-процессов низшего уровня на сегодняшний день является главным из аспектов эффективной работы фирмы в будущем.

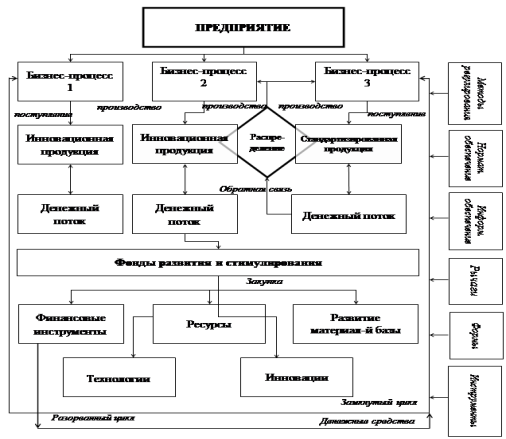

Внутри функциональные бизнес-процессы оказывают среднее влияние на итоги работы, а сквозные — существенные. Конечный итог деятельности оказывается на внешнем рынке у потребителей. Они оплачивают приобретенный продукт, услугу. Финансы возвращаются на фирму в виде поощрения за итоги работы. Там они разделяются на две части: изготовление и фонд формирования и стимулирования.

Доля финансового потока, которая поступает на фирму, отправляется на компенсацию расходов на производство товаров, а другая — предназначается для гарантии без остановочного течения производства. Из фонда развития и стимулирования доля финансового потока эксплуатируется на покупку запасов, подготовку технологий. За счёт этого создаются основания для созревания промышленной фирмы. Остальная доля финансов поступает в финансовый инструментарий или на оплату премиальных за отличные итоги работы, которые являются целью стимулирования роста производительности труда, что в свою очередь является основой эффективного развития промышленной компании. Данный механизм изображен на схеме (см. рис. 1).

На рисунке показан разорванный и замкнутый механизмы воздействия бизнес-процессов на процесс хозяйственного труда компании. В конечном периоде финансовый инструментарий «вымывает» деньги из производства. Тем не менее, их стоит анализировать как источник пребываний через определенный интервал времени.

Рис. 1. Модель влияния бизнес-процессов на эффективность деятельности

Данный период является правомерным при существовании не задействованных финансов, вывод которых из производства никак не отражается на инноваторских бизнес-процессах в промышленной фирме и не задерживает ритм его увеличения. Наравне с инновационными бизнес-процессами в промышленной компании присутствуют традиционные, они производят стандартные товары. Финансовый поток, который поступил от данных продаж распределяется так, что доля их отправляется в традиционный бизнес-процесс, а другая — в инновационный. В итоге, в данном бизнес-процессе чувствуется недостаток запасов, и дирекция производит розыск новых источников или инноваций.

Следовательно, традиционные бизнес-процессы преобразуются в инновационные, а инновационные под воздействием условий времени — в традиционные. Данный цикл является постоянным. Развитию промышленной компании оказывает содействие отношение на не м инновационных в традиционных бизнес-процессов 2/3:1/3. В частности оно считается стимулом экономического развития фирмы.

Механизм воздействия бизнес-процесса на результативность работы промышленной фирмы — это разумный комплекс определенных способов, конфигураций, рычагов и инструментария, а также определенных правовых, нормативных и информационных обеспечений, которые способствуют популяризации и увеличению бизнес-процессов, снабжают стабильными показателями развития промышленной фирмы, использующиеся для синергизма развитий бизнес-процессов и компании.

Воздействия бизнес-процессов на действенность работы промышленной фирмы исполняется при помощи:

‒ нормативно правовых обеспечений, регулирующийся законом, указом, распоряжением, приказом, разъяснением, уставами, учредительной документацией, инструкцией, нормативными методическим указанием;

‒ информационных обеспечений, вторичной и первичной информации, отбора и анализа которой способна реализовывать как промышленная фирма, так и гос. орган, либо третьи лица;

‒ рычага влияния, который подразделяется на три вида: финансовый (выручка, прибыль, ставки рефинансирования, уценка); экономический (стоимость, виды расчетов, степень производительности труда, затраты, управленческий персонал); производственный (технология, станки, перевозки, производственно-технические сотрудники);

‒ способов координирования, включающиеся в себя проектирование, прогноз, обложение налогом, организацию расчетов, финансовое побуждение, связи с контрагентом;

‒ денежного инструментария, конкретного фактора воздействия бизнес-процессов на действенность работы промышленной фирмы как итог использования рычагов.

Бизнес-процесс, так же как и иные процессы, обладают определенными характеристиками через построение которых имеется возможность координировать его процессами. Для полного осмысления прохода всех ступеней бизнес-процесса следует назначить систему аспектов и показателей, на основании которых появится возможность рассуждать о состоянии бизнес-процесса.

На первой ступени образования систем оценок бизнес-процессов фирме следует распределить в группы фирмы по конкретным признакам.

Чупров К. обозначил данные 4 группы характеристик, на которые опирается механизм оценки действенности координированием бизнес-процессами: показатель действенности некоторых процессов; высококачественный показатель изготавливаемого товара; показатель довольства покупателей итогами работы фирмы; нынешние и продуктивные денежные характеристики работы фирмы.

Таким образом, основываясь на данную методику, оценка действенности бизнес-процессов обязана происходить в ряд определенных связанных между собой ступеней:

На первой ступени происходит разделение бизнес-процессов по аспекту значимости для клиента с предписанием их веса в общую систему фирмы;

На второй ступени осуществляется анкетирование каждой категории клиентов для обнаружения прогнозируемых показателей качества и их значимости;

Третья ступень устанавливает показатель удовлетворенности клиентов качеством бизнес-процесса с помощью проверки уровня их удовлетворенности по выделенным раньше критериям прогнозируемого качества;

На четвертой ступени осуществляется обнаружение первенствующих областей, требующих корректировки. Для выполнения радикального перепроектирования деловых процессов по критериям качества бизнес-процесса составляется определенная матрица, отражающая показатели значимости, а именно прогнозируемого качества, и несоответствие показателей удовлетворенности клиентов качеством от прогнозируемых значений;

Пятая ступень посвящена выделению процессов, которые связаны с первенствующими областями, и установлению уровня влияния каждого из процессов на находящиеся в зависимости от него показатели качества. Уровень влияния устанавливается экспертами;

Шестая ступень операции предназначена для выделения процессов, которые требуют осуществления только редактирующих операций посредством выявления значимости процессов и формирования новых матриц;

На седьмой ступени выполняют установление действенности процессов по показателям времени:

Производится анализирование времени исполнения процесса с помощью способа PERT/Time-анализа;

Выделяются процессы, которые требуют осуществления радикального перепроектирования деловых процессов, при помощи формирования матрицы выделения главных процессов по показателям времени;

Восьмая ступень необходима для расчетов процессов, которые требуют радикального перепроектирования деловых процессов по показателям действенности процесса по цене. Исследование осуществляется способом ABC (Activity Based Costing) или способом по операционного расчета себе стоимости;

На завершающей девятой ступени, приобретенные ранее сведения по действенности и первенстве процессов, заносятся в табличку для синхронного исследования всех матриц и выявления интегральных рангов для каждого из процессов.

Данный механизм показателей дает возможность в комплексе дать оценку ситуации на фирме, так как, берет во внимание все основные сферы работы фирмы и выделяет приоритетный бизнес-процесс, которому необходимы изменения.

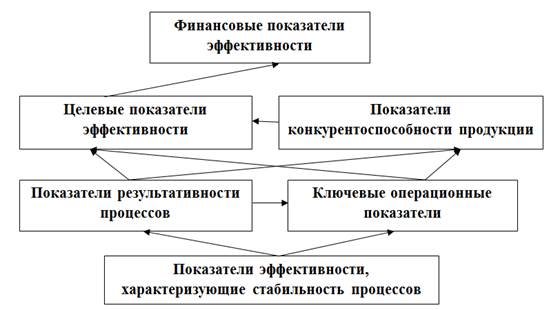

Следующая система оценки действенности бизнес-процессов была освещена в своих исследовательских работах Д. Антиповым. Он изобразил модель показателей действенности работы фирмы, которая соединяет в себе комплекс различных показателей процессов фирмы. В полном масштабе данная модель представляет собой уникальный инструментарий для оценки деятельности фирмы по типам бизнес-процессов для последующего стратегического проектирования на основании приобретенных сведений оценки.

Модель оценки Д. Антипова показана на рисунке (Рис.2):

Рис. 2. Модель показателей действенности работы фирмы

При формировании данной модели Д. Антиповым сдерживалось правило иерархичности показателей фирмы. Денежные показатели действенности функционирования компании могут быть созданы уже после приобретения показателей иных ступеней. Они изображают из себя общую действенность всех бизнес-процессов некоторой фирмы.

Несмотря на это, основную роль в оценивании функционирования фирмы играет целевой показатель действенности.

Целевой показатель действенности характеризуется, в какой мере работы компании доходит до конкретного целевого итога — дохода. Поэтому и главная цель любого бизнес-процесса формирования — наибольшая его действенность при достижении целевых результатов.

Считают, что действенность функционирования компании увеличивается, если повышаются данные показатели:

- Повышается прибыль за счет вовлечения новых клиентов, диверсификации и перехода на новые рынки и минимизации потерь при изготовлении товаров.

- Вклады уменьшаются, за счет минимизации резервов материальных ценностей, освобождения не эксплуатируемых приборов и рабочих площадей.

- Производственные затраты уменьшаются посредством устранения «скрытых» не производительных утрат.

- Время на изготовление товаров минимизируется посредством уменьшения времени производственных периодов, сокращении времени поставок клиентам.

На основании подсчета целевого показателя по всем бизнес-процессам подсчитываются показатели для организации.

Следующая группа показателей определяет степень конкурентоспособности товара и уровень удовлетворенности клиента; показатель результативности главных и второстепенных процессов показывают усовершенствование некоторых нюансов работы фирмы; основные операционные показатели процесса и показатели функционирования дают оценку вариации в процессах.

Эксплуатирование данной модели приводит к оптимизированию процессных подходов на фирме. Это направлено на стабилизирование и течение всех бизнес-процессов. Акцент поставлен на многофункциональность данной модели, т. е. при правильной адаптации она способна легко эксплуатироваться и на индустриальных компаниях всех видов собственности.

Балашова Е. предложила следующую систему оценивания. Ее сущность состоит в оценивании организационной действенности бизнес-процессов на основании подсчета основных показателей.

Базой для разделения на группы бизнес-процессов для данного способа является метод lean production (бережливое производство). Действенность бизнес-процессов согласно подходу lean production оценивается по 4 критериям:

- масштаб обслуживания клиентов;

- качество работы;

- продуктивность;

- расходы.

Оценка при помощи метода основных показателей действенности разрекламирована меньше, но, несмотря на это, она способна быть очень важной для увеличения действенности бизнес-процессов, так как KPI (Key Performance Indicator) процесса — это показатели приобретения успеха в работе или в решении задач.

Выявляются некоторые типы основных показателей:

- KPI результатов — качество и количество приобретенных результатов;

- KPI расходов — какое количество запасов было из расходовано;

- KPI функционирования — в какой мере исполнение бизнес-процессов отвечает требуемому алгоритму действий и его исполнения;

- KPI производительности — отношение приобретенного итога и ресурсов, которые использованы на его создания;

- KPI действенности — это производные показатели, которые характеризуют отношение приобретенного результата к расходам запасов.

Следовательно, проведя анализ предложенных подходов к созданию системы оценки действенности бизнес-процессов, можно сформировать главные оптимальные правила создания данной системы для промышленных фирм:

- Точно установить цели и задачи осуществляемой оценки действенности бизнес-процессов промышленной фирмы;

- Подобрать научный подход и методы, посредством которых имеется возможность оптимально провести оценку действенности бизнес-процессов промышленной фирмы, принимая во внимание цели и задачи плана оценивания;

- Выделить раздел бизнес-процессов промышленной фирмы, который необходимо оценить;

- Провести оценку качественного и количественного разрыва между целевыми реальным показателями оцениваемых бизнес-процессов промышленной фирмы посредством ранее избранных методов;

- Установить направленность модернизации и реинжиниринга прошедших оценку бизнес-процессов промышленной фирмы;

- Выделить ступени проведения модернизаций и реинжиниринга бизнес-процессов, и очередность при потребности их проведения.

Посредством указанных шагов промышленная фирма способна самостоятельно формировать систему оценивания действенности бизнес-процессов, которая раскрывает все требуемые сведения для внутренних пользователей и учитывающую все особенности функционирования некоторой промышленной фирмы.

Выводы:

Аппараты воздействия бизнес-процессов на действенность функционирования промышленной фирмы имеют поэтапную структуру.

К деталям относят: инновационный бизнес-процесс, традиционный бизнес-процесс, финансы, фонд денежных средств, денежные рынки, способы реализации, рычаги воздействия, информативное и нормативно-правовое обеспечение, индивидуальные и общественные интересы.

Поэтапная структура аппаратов воздействия бизнес-процессов на действенность работы промышленной фирмы показана ступенями создания и работы, входным (объект, субъект, функция, задача) и выходным (принцип, форма) потоком. Данный метод позволяет менеджменту промышленной фирмы скорее приспособиться к изменяющимся обстоятельствам новой экономики, обеспечивает насыщенный вид его прогресса, повышает репутацию и конкурентоспособность бизнес-процессов и фирмы в общем.

Литература:

- Системная инженерия проектирования инновацийТимошевская Н. В., Карцева Н. С., Коваленко О. Г.Молодой ученый. 2016. № 2 (106). С. 593–596.

- Диагностика вероятности банкротстваИгнатьева Е. В., Карцева Н. С., Шапагатов С. Р., Перевезенцева Е. Д.Экономика и социум. 2016. № 2 (21). С. 376–379.

- www.sibac.info