Экономическая природа и роль основных средств в производственной и непроизводственной сферах всегда являлись предметом дискуссий среди ученых и специалистов в области экономики и бухгалтерского учета. Множество научных работ посвящено толкованию данной категории, однако до сих пор среди бухгалтеров и экономистов нет единого мнения по вопросу определения экономической сущности основных средств.

Наряду с понятием основные средства экономисты используют понятия основные фонды и основной капитал.

Изучение истории экономических учений показало, что родоначальником этих понятий выступает категория «основной капитал». Понятие «основной капитал» ввел в экономическую теорию шотландский экономист, основатель классической школы политэкономии, Адам Смит.

Существующие подходы к определению и понятию «основной капитал» представлены в табл. 1.

Таблица 1

Подходы различных авторов к определению понятий «основной капитал» и «основные средства»

|

№ п/п |

Автор |

Определение |

|

1 |

А. Смит (классическая школа) |

Основной капитал — капитал, направленный на улучшение земли, покупку полезных машин или инструментов или иных подобных предметов, которые приносят доход или прибыль без перехода от одного владельца к другому или без дальнейшего обращения |

|

2 |

К. Маркс (марксизм) |

Основной капитал — часть производительного капитала, которая целиком участвует в процессе производства и переносит свою стоимость на производимую продукцию долями по мере износа |

|

3 |

П. Самуэльсон (неоклассический синтез) |

Основной капитал — блага длительного пользования, которые, используются в качестве ресурсов в дальнейшем производстве, одновременно является как ресурсом, так и продуктом, на него распространяется право собственности |

|

4 |

В. К. Скляренко и В. М. Прудникова |

Основные средства — совокупность производственных, материально-вещественных ценностей, действующих в процессе производства в течение длительного периода времени, сохраняющие на протяжении всего периода натурально-вещественную форму и переносящие свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений |

|

5 |

В. Ф. Гарбузов |

Основные средства — это денежные средства, вложенные в имеющиеся основные фонды |

|

6 |

С. Н. Щадилова, Л. Кураков |

Основные средства — средства труда (здания, сооружения, машины и механизмы, инвентарь, транспортные средства) производственного и непроизводственного назначения |

|

7 |

Б. А. Ройзберг, Л. Ш. Лозовский, Б. Стародубцев |

Основные средства — это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (свыше одного года) как в сфере материального производства, так и в непроизводственной сфере |

Многообразие трактовок «основной капитал» вытекает из разнообразия сущностных сторон этой экономической категории. В западной экономической мысли наблюдаются несколько подходов к определению основного капитала как экономической категории, однако все они сводятся к мысли, что основной капитал представляется как сумма капитала, вложенного в капитальные активы, который участвует в нескольких циклах производства, т. е. основной капитал полностью отождествляется с основными средствами.

В российской учетной практике основные средства являются частью основного капитала, наряду с нематериальными активами, доходными вложениями в материальные ценности и долгосрочными финансовыми вложениями. Следовательно, равнозначность этих понятий и их взаимозаменяемость невозможна.

В социалистической экономике категория «основной капитал» была исключена из терминологии, и появилось понятие «основные фонды».

Понятие «основные фонды», в отечественной практике используется в экономической литературе и для целей финансового анализа, в бухгалтерском учете же принято использовать термин «основные средства». Однако одни группы ученых-экономистов (Л. И. Ушвицкий, А. В. Мордовкин, А. Ш. Маргулис) рассматривают данные понятия как синонимы и при отражении понятия «основные средства» в скобках указывают «основные фонды». Согласно определению В. К. Скляренко и В. М. Прудниковой., основные фонды (основные средства) — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Другие, такие как А. Д. Шеремет, Л. М. Макаревич, А. М. Литовских придерживаются иного мнения и разграничивают эти категории. Подобное определение дано и в финансово-кредитном словаре под редакцией В. Ф. Гарбузова, где говорится, что основные средства — это денежные средства, вложенные в имеющиеся основные фонды. При этом под основными фондами понимается совокупность созданных общественным трудом материально — вещественных ценностей (в стоимостном выражении), служащих в течение длительного периода и утрачивающих свою стоимость по частям.

Существует множество точек зрения на экономическую природу и сущность основных средств. Однако все они сводятся либо к определению основных средств как совокупности материально-вещественных ценностей, используемых в деятельности организации длительное время, либо к пониманию основных средств как денежных средств, вложенных в основные фонды. Однако отделение натурально-вещественной формы от их стоимостного выражения является не совсем корректным.

Как наиболее полное и достоверное, приведем определение С. И. Хорошкова и В. И. Букия: основные средства — это совокупность средств труда в их материально-вещественном и стоимостном выражении, используемых в процессе производства продукции, выполнения работ, оказания услуг либо в административно-управленческих целях, имеющих срок полезного использования свыше одного операционного цикла и постепенно переносящие свою стоимость на вновь создаваемую продукцию в виде амортизационных отчислений [1].

Далее рассмотрим различные подходы к оценке основных средств и активов.

Анализ категорий «оценка» и «стоимость» основных средств позволяет сделать следующие выводы. Понятие «оценка» в бухгалтерском учете появилось в Италии примерно в XIV веке. В этот период применялись различные варианты оценки основных активов. Например, Лука Пачоли предлагал два вида оценки: по продажным ценам и по себестоимости. При этом в текущем учете предлагалась оценка по себестоимости формирования актива. Французский исследователь XVII века Ж. П. Савари предлагал вести учет имущества только по фактической себестоимости их приобретения или создания. В России научные труды, посвященные проблемам оценки основных активов, появились в начале XIX века. Такие ученые, как К. И. Арнольд, П. И. Рейнбот, А. В. Прокофьев, отстаивали оценку активов по текущим ценам. Э. А. Мудров, Л. И. Гомберг, И. Р. Николаев, наоборот, считали, что единственно правильной может быть оценка основных средств по себестоимости их формирования.

В современной литературе проблемы оценки основных средств и формирования их стоимости также не потеряли своей актуальности. Например, Я. В. Соколов отмечал, что оценка — это способ денежного выражения учтенных в документах хозяйственных операций, который позволяет выразить разнородный вещественный состав средств предприятия в едином денежном измерении. Основываясь на международном опыте, более широкое определение оценке дают Л. И. Хоружий и В. П. Сиднева. Они утверждают, что оценка — это процесс определения стоимости объектов учета, которая отвечает рыночной ситуации и позволяет наиболее точно сформировать бухгалтерскую отчетность. Таким образом, оценка — это метод бухгалтерского учета, с помощью которого устанавливается реальная стоимость активов, что позволяет более точно формировать бухгалтерскую отчетность организации и оценивать ее финансовое состояние.

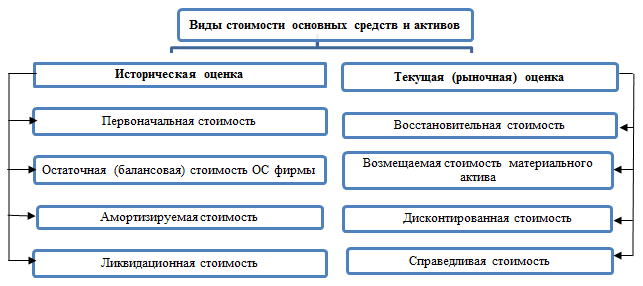

Предметом дискуссии ученых являются виды стоимости основных средств. В. Г. Гетьман, К. Ю. Цыганков, В. Г. Широбоков выделяют первоначальную, восстановительную, остаточную стоимость основных средств. Л. И. Хоружий, В. П. Сиднева, М. А. Вахрушина и другие к уже перечисленным видам оценки добавляют оценку по амортизируемой, ликвидационной, дисконтированной и справедливой стоимости. Существует мнение, что в основу классификации видов стоимости основных средств должны быть положены сложившиеся подходы к оценке активов: по исторической стоимости и по текущим ценам на основное средство или основной актив организации.

Рис. 1. Классификация видов стоимости основных средств.

Рис. 1. Классификация видов стоимости основных средств.

Таким образом, в новых экономических условиях наряду с традиционными способами оценки основных средств по первоначальной, восстановительной и остаточной стоимости в отечественной практике учета при оценке основных активов целесообразно использовать амортизируемую, ликвидационную, возмещаемую, дисконтированную и справедливую стоимость ОС и активов, как это рекомендуется МСФО (IAS) 16, МСФО (IAS) 41, МСФО (IAS) 36 [5].

Перейдем к исследованию одного из самых неоднозначных и сложных понятий в бухгалтерском учете, понятию «амортизации».

Авторы Хендриксен Э. С., Ван Бред М. Ф. утверждают, что понятие «амортизация» было знакомо бухгалтерам еще с раннехристианского Рима [4]. Данной точки зрения придерживается и исследователь истории бухгалтерского учета –Кутер М. И. Согласно его мнению, механизм линейного распределения стоимости долгосрочного инвентаря по периодам его использования начал активно применяться в средние века [2].

В работе Вернера Зомбарта (1863–1941) «Современный капитализм» представлено рассуждение о связи двойной записи и бухгалтерии в целом с капитализмом. Ученый связывает зарождение капитализма с появлением прибыли, включающей амортизацию, а также доходы и расходы будущих периодов.

Как бухгалтерский прием амортизация известна с XIV–XV вв. Я. В. Соколов изучая развитие двойной бухгалтерии в Европе, раскрыл представления Джона Меллиса об амортизации. Амортизация — это прямой расход недвижимого имущества (Дебет счета «Прибыли и убытки» Кредит счета «Инвентарь»). В рамках данного подхода, стоимость приобретенного инвентаря списывается равными частями на убыток.

В XIX веке произошло изменение взглядов к определению амортизации, это было вызвано изменением экономических условий. Согласно данному подходу, амортизация является приемом, позволяющим постоянно сохранять основной капитал на одинаковом уровне.

В рамках отечественной учетной мысли остановимся на взглядах двух основных школ:

1. Меновая школа, созданная учеными петербургской школы (Е. Е. Сиверс, А. И. Гуляев, Н. Ф. фон Дитмар), отражала положение, что амортизация понималась как фонд, направляемый на:

- реновацию (т. е. покупка или создание новых объектов основных средств);

- накопление средств для капитального ремонта;

- статья пассива баланса «Амортизационный фонд» — резерв, обеспеченный оборотными средствами.

2. Балансовая школа — создана учеными московской школы (Н. С. Лунский, Г. А. Бахчисарайцев, Ф. И. Бельмер, А. К. Рощаховский) и отражала положение: амортизация является регулятивом.

Изучая материал, представленный в работах, можно сделать вывод о совершенной полярности взглядов русских ученых. Представим мнение крупнейших представителей петербургской школы:

Сиверс Е. Е.: Амортизация — это фонд обновления (реновации), создающийся за счет удержания части выручки;

Исаковский Е. А.: Цель начисления амортизации — создание фондов воспроизводства основного капитала;

Смирнов Н. Ф.: Амортизация — это регулярные отчисления на образование специального резервного фонда или капитала, из которого должны черпаться средства, необходимые для поддержания фабрично-заводского имущества в состоянии его производственной годности или для его восстановления.

Взгляды ученых московской школы выражены во мнении Вейцмана Р. Я.: «Амортизация — это не часть прибыли, которая не облагается налогом и из которой не выплачиваются дивиденды, а перенос ранее созданной стоимости на стоимость вновь создаваемую» [3].

Таким образом, амортизацию можно определить как учетно-экономический процесс, включающий:

- постепенное перенесение стоимости объектов основных средств на: себестоимость производимого продукта и расходы периода;

- формирование источника финансирования воспроизводства основных средств при трансформации амортизационных отчислений в денежную форму.

Итак, в данной статье проведен экскурс в историю бухгалтерского учета, приведены разные взгляды на понятия «основные средства», их «амортизация» и «оценка», что, в свою очередь, позволяет лучше понять экономическую сущность данных понятий.

Литература:

1. Коновалова Н. В., Трифонова Е. Н. Вопросы экономико-правового обеспечения учета основных средств в Российской Федерации // Актуальные проблемы науки, экономики и образования XXI века: материалы II Международной научно-практической конференции, 5 марта — 26 сентября 2012 года: в 2-х ч. Ч.2 / отв. ред. Е. Н. Шереметьева. — Самара: Самарский институт (фил.) РГТЭУ, 2012.–392с.ISBN978–5-903878–27–7—c.150–164.— http://www.creativeconomy.ru/articles/25886/

2. Кутер М. И. Алгоритм линейной амортизации в средневековье / М. И. Кутер, М. М. Гурская, А. Э. Делиболтоян, Е. С. Зинченко // Международный бухгалтерский учет. — 2012. — № 47 (245). — С. 57–63

3. Кутер М. И. Влияние амортизационных процессов на формирование структуры и величины собственного капитала / М. И. Кутер //Государство и регионы. — 2012. — № 1(2).– С. 35–40

4. Хендриксен Э. С. Теория бухгалтерского учета / пер. с англ. / под ред. Я. В. Соколова / Э. С. Хендриксен, М. Ф. Ван Бреда. — М.: «Финансы и статистика», 2000. — 576 с

5. http://nalogitax.ru/osnovnye-sredstva-ocenka-stoimosti-osnovnyh-sredstv-msfoias.html