Глобальное страхование трансформируется под влиянием макроэкономической нестабильности, технологий и системных рисков. Рост премий замедлится с 5,2 % до 2 % к 2025 году [1]. Лишь 25 % программ трансформации достигают целей [2, 3]. ИИ стал приоритетом для 73 % CEO, но 77 % отмечают дефицит кадров с двойными компетенциями [4, 5, 6].

Рынки Казахстана и Азербайджана, входящие в пятёрку крупнейших среди тюркских стран, демонстрируют разную динамику: рост на 20 % и 12,7 % соответственно, с долей жизни 37 % и 58 % [7]. Системный анализ лидерства в регионе отсутствует, хотя страны изучают опыт друг друга [8].

Работа восполняет пробел, устанавливая связь управленческих компетенций с результатами трансформаций. Новизна — в кросс-страновом подходе к исполнительскому разрыву. Практическая значимость — рекомендации по адаптации лидерства к высокой концентрации, цифровизации и кадровым ограничениям.

Вопрос лидерства при реализации стратегий в страховании привлекает всё больше внимания. Формальное управление уже не приносит ожидаемых результатов [9]. Успех преобразований связывают с поведением и установками руководителей [10]. Лидерство перестают понимать как должность. Его рассматривают как практику, распределённую по всей организации [11].

Наблюдается отказ от директивного стиля. Вместо контроля лидеры должны развивать гибкость команд [12, 13]. Для страхования, где процессы исторически жёстко регламентированы, это особенно важно. Лидеры выступают проводниками изменений и работают с внутренним сопротивлением [14]. Без такой роли даже продуманная стратегия остаётся формальностью.

Исследования преимущественно сосредоточены на согласованности высшего звена. Речь идёт не только о единстве взглядов, но и о совместной ответственности [15]. Цифровая трансформация удаётся там, где CEO, CFO и CIO действуют как единая команда [16]. Однако выводы противоречивы: одни авторы настаивают на значимости разнообразия в топ-менеджменте [11], другие не находят устойчивой связи между составом руководства и эффективностью компании и вводят дополнительные переменные [15]. Это говорит об отсутствии универсального профиля лидера для страхового сектора.

Другая зона противоречий связана с работой с персоналом. Одни исследования подчёркивают необходимость коучинга и развития эмоционального интеллекта у линейных менеджеров. Однако практика показывает, что многие руководители среднего звена, выросшие из агентов или андеррайтеров, хорошо справляются с операционными задачами, но не владеют навыками фасилитации. Возникает разрыв: стратегия сформулирована наверху, но проваливается на этапе исполнения. Лишь четверть трансформационных инициатив достигает целей, и проблема не в бюджете или технологиях, а в несогласованной лидерской позиции и отсутствии культуры взаимной ответственности [16].

В литературе заметны пробелы. Практически не разработаны способы измерения вклада лидера в реализацию стратегии. Большинство работ описывают стили руководства, но количественных моделей, связывающих действия лидера с показателями страховщика, почти нет. Это серьёзное ограничение для практиков. Отмечается и отраслевая фрагментация: одни исследования погружены в технологии и автоматизацию, другие остаются в поле корпоративной культуры [14, 15]. Интеграция технологического и человеческого измерений встречается редко.

Практически не изучен механизм вертикальной передачи стратегических приоритетов от совета директоров до рядовых сотрудников. В крупной организации с длинной иерархией стратегический импульс легко теряется, и как этого избежать, остаётся открытым вопросом.

Прямых сравнительных работ по лидерству в страховых компаниях Казахстана и Азербайджана нет. Имеющиеся публикации касаются общих вопросов управления либо технологий. Конкретные лидерские практики не анализируются, что не позволяет понять национальную специфику.

Цель работы — выявить и сравнить модели стратегического лидерства на примере Бориса Уманова (СК «Евразия») и Нияза Исмаилова (PASHA Life). Для этого проанализированы структура рынков, критерии сравнения, стратегическое видение, методы управления, работа с персоналом и результаты руководителей.

Открытые источники не содержат количественных оценок связи управленческих решений с финансовыми результатами. В работе предпринята попытка восполнить пробел путём сопоставления публичных заявлений с рыночными показателями: долей рынка, динамикой сборов, сроками урегулирования убытков и рейтингами. Это позволяет оценить как декларируемые стратегии, так и их практические результаты.

Работа основана на методологии сравнительного кейс-стади с выделением пяти критериев: стратегическое видение, методы управления, инновации, работа с персоналом и результаты.

Исследование включало три этапа: сбор рыночных данных за 2024–2025 годы, отбор публичных интервью руководителей за 2021–2025 годы и контент-анализ высказываний по пяти критериям.

Для анализа рынков использованы отчёты General Re (2025) [17], «Рейт» (2025) [18], Insure AI (2025) [19] и Forbes.kz (2024) [20]. Проанализированы три интервью Бориса Уманова и одно интервью Нияза Исмаилова. Критерии отбора: развёрнутые ответы о стратегии, лидерство в национальном рынке, охват постковидного периода.

Количественные данные обработаны в табличном редакторе, рассчитаны доли и темпы роста. Контент-анализ проведён вручную. Исследование носит качественный характер, статистическая обработка не применялась. Источники находятся в открытом доступе, данные агрегированы, этических ограничений нет.

Ограничения: отсутствие научных работ по теме, асимметрия источников, опора на публичные высказывания, разновременность данных и отсутствие опросов сотрудников. Выборка признана релевантной для качественного анализа.

Прямых исследований лидерства при внедрении стратегий в Казахстане и Азербайджане нет, есть только контекстные данные.

В Азербайджане работают 16 компаний, растёт конкуренция и убыточность, регулятор меняет тарификацию [19]. В Казахстане цифровизация охватила все 25 компаний: онлайн-договоры, дистанционное урегулирование, ИИ-оценка ущерба. Цифровой продукт KASKO за год вырос с 4,5 до 175 млн тенге [18].

Активы сектора выросли на четверть, лидером стала «Халык-Life», но убыточность по ОСАГО достигает 96 % [20]. Руководителям приходится балансировать между цифровизацией, тарифами и устойчивостью, однако их роль в этих процессах не изучена.

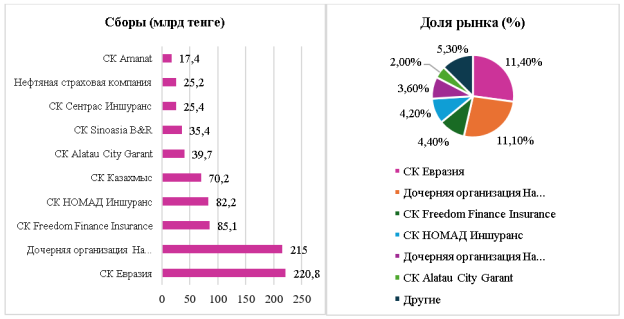

Показатели страхового рынка Казахстана показаны на рисунке 1.

Рис. 1. Сборы страховых компаний Казахстана и структура рынка в 2025 году

Примечание: составлено автором на основе источника [17]

Рынок Казахстана в 2025 году высоко концентрирован. Две крупнейшие компании собирают 22,5 % всех премий, при этом отрыв от третьего игрока более чем вдвое. Такая структура порождает два типа задач: для лидеров цена ошибки высока, для остальных стратегия должна строиться на гибкости и поиске ниш. Без учёта этого распределения сил любая стратегия рискует оказаться неэффективной.

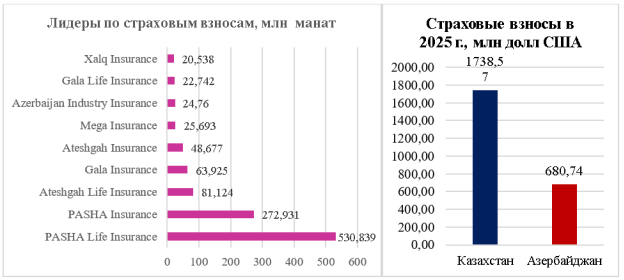

На рисунке 2 показаны данные о результатах страхового рынка Казахстана и Азербайджана.

Рис. 2. Сборы страховых компаний Казахстан и Азербайджана в 2025 году

Примечание: составлено автором на основе источника [21]

Рынок Азербайджана втрое меньше казахстанского. Отрыв лидера огромен: PASHA Life более чем вдвое опережает PASHA Insurance. При этом мелкие игроки растут быстрее лидера. Для стратегического лидерства это дилемма: крупнейшая компания имеет ресурсы, но теряет динамику, а гибкость мелких игроков позволяет им догонять. Удерживать позиции только за счёт масштаба недостаточно.

Сравнительный анализ выявляет как общие черты, так и национальную специфику. В Казахстане стратегическое управление на протяжении двух десятилетий определял Борис Уманов из СК «Евразия», сочетавший консервативное управление капиталом с экспансией на международные рынки перестрахования. В Азербайджане ключевая фигура — Нияз Исмаилов из PASHA Life, сделавший ставку на цифровую трансформацию и Agile. Сопоставление моделей раскрывает разные пути достижения лидерства в схожих условиях.

В ходе анализа интервью и публичных выступлений Бориса Уманова (СК «Евразия», Казахстан) и Нияза Исмаилова (PASHA Life, Азербайджан) выделены пять критериев сравнения. Результаты систематизированы в таблице 1.

Таблица 1

Сравнительный анализ стратегического лидерства в страховых компаниях Казахстана и Азербайджана (на примере Б. Уманова и Н. Исмаилова)

|

№ |

Критерий сравнения |

Казахстан (Борис Уманов, СК «Евразия») |

Азербайджан (Нияз Исмаилов, PASHA Life) |

|

1 |

Стратегическое видение |

Глобальный перестраховщик с выходом на международные рынки. Превращение компании в отраслевой эталон. |

Превращение страховой компании в ИТ-компанию, отказ от традиционной модели |

|

2 |

Управленческие методы |

Консервативный подход к заемному капиталу, опора на собственные средства. Удержание 25 % доли рынка. |

Agile-трансформация, управление на основе данных (Data-культура) |

|

3 |

Подход к инновациям |

Сдержанная цифровизация. Упор на развитие классического перестрахования и расширение портфеля. |

Лаборатория продуктов, роботизированная автоматизация процессов (RPA), CRM и Lead Management системы |

|

4 |

Работа с персоналом |

Взращивание специалистов внутри компании, сохранение кадрового состава как конкурентное преимущество. |

Проект «Вовлеченность сотрудников», выявление и развитие Талантов |

|

5 |

Ключевые результаты |

Единственная компания в СНГ с рейтингом S&P «BBB» (выше суверенного). Страхование нефтяных вышек в Мексиканском заливе. |

Сокращение времени расследования страховых случаев с 10 дней до 10 минут, рост продаж на 25 % после Agile-трансформации |

|

Примечание — составлено автором на основании источников [22–27] | |||

Н. Исмаилов строит PASHA Life как IT-компанию, делая ставку на данные и Agile. После внедрения гибких методов сборы выросли почти на 25 %, а время расследования страховых случаев сократилось с десяти дней до десяти минут. Компания развивает CRM, роботизацию, хранилище данных и корпоративную культуру, измеряя индекс организационного здоровья. Отдельный проект посвящён выявлению талантов и индивидуальному развитию сотрудников [27].

Б. Уманов делает ставку на международное перестрахование. СК «Евразия» страхует Airbus, Boeing и Microsoft, за девять месяцев 2021 года получив 46 млрд тенге от нерезидентов. Компания продала 75 млн долларов, поддерживая курс тенге [28]. Однако глобальное потепление меняет профиль рисков, а угольные электростанции Казахстана могут столкнуться с отказом от перестрахования за рубежом. Возобновляемая энергетика пока дорога и не покрывает всех рисков.

Цифровизация стала главной темой финансового рынка, особенно после локдауна 2020 года, когда электронное страхование обеспечило доступ к услугам. Инвестиции снизили стоимость привлечения клиентов и ускорили оценку рисков, но отрасль лишь в начале пути. Необходимы регулирование электронного добровольного страхования и правила обработки персональных данных. В 2022 году ожидается полное онлайн-урегулирование по ОСАГО и гибкая тарификация.

Уманов также возглавляет совет директоров КСЖ «Евразия», созданной в 2019 году с упором на быстроту и цифровизацию. Её уставной капитал — 13,5 млрд тенге, что составляет 29 % от совокупного капитала всех компаний по страхованию жизни. В ноябре 2020 года S&P присвоило рейтинг «ВВВ-» со стабильным прогнозом — первый для казахстанского страховщика жизни. Планируются накопительное страхование в рамках образования, конкуренция с банковскими депозитами и совместный пенсионный аннуитет для супругов.

Полученные результаты сопоставимы с данными по другим постсоветским рынкам. В России концентрация страхового рынка усиливается: доля трёх крупнейших игроков выросла с 34 % до 42 % за год, топ-10 контролируют 74 % [29]. Причинами названы цифровизация и сделки M&A [30]. В отличие от России, где ФАС ввела пороговые значения для сделок, в Казахстане и Азербайджане подобные механизмы не обсуждались, хотя казахстанский рынок ещё более концентрирован.

В GCC наблюдается иная модель: регуляторы предписывают внедрение AI и цифровых платформ [31, 32]. В Казахстане и Азербайджане цифровизация остаётся инициативой компаний, как в случае с PASHA Life. Введение минимальных стандартов могло бы снизить разрыв между лидерами и остальными.

Позиция Уманова о климатических рисках для угольной энергетики находит подтверждение в мировой практике, однако в исследованиях по GCC эта проблема не упоминается, что авторы считают серьёзным упущением.

В России рынок жизни географически деконцентрируется: доля Москвы снизилась с 59,8 % до 47,5 % [34]. В Казахстане и Азербайджане подобной динамики нет — лидеры базируются в одном городе.

Достоверность результатов подтверждена первичными источниками и сопоставимостью с данными по России и GCC. Ограничения: отсутствие открытых данных по израильскому и сингапурскому рынкам, а также по лидерским практикам в GCC, что не позволяет провести аналогичное сопоставление на уровне физических лиц.

Работа впервые вводит в научный оборот сравнительный анализ лидерских моделей двух постсоветских страховых рынков в сопоставлении с тенденциями в России и GCC. Результаты дополняют существующие исследования кейсами, данными о концентрации и измеримыми операционными результатами цифровых трансформаций.

В Казахстане и Азербайджане сложились две модели лидерства. Казахстанскую представляет Борис Уманов с опорой на перестрахование и консервативный менеджмент. Азербайджанскую — Нияз Исмаилов с приоритетом цифровизации и Agile. Обе модели эффективны в своих условиях: первая дала рейтинг выше суверенного, вторая сократила время расследования с десяти дней до десяти минут и увеличила продажи на 25 %.

Практическая ценность — в конкретных управленческих практиках. Казахстану полезен опыт Agile и работы с персоналом, Азербайджану — международное перестрахование. Регуляторам стоит учесть опыт России по контролю за сделками и GCC по стимулированию цифровизации.

Научная ценность — во введении в оборот сравнительного анализа двух рынков. Исследование подтверждает теорию стратегической адаптации: эффективность лидерства определяется соответствием внешней среде, а не универсальными качествами.

Результаты применимы для программ развития управленческих компетенций, создания общей аналитической платформы для обмена практиками и регулирования корпоративного управления.

Дальнейшие исследования могут быть направлены на количественное измерение связи действий лидера с финансовыми показателями, расширение географии (Израиль, Сингапур), изучение вертикальной передачи стратегий и проверку гипотезы о балансе консервативной и гибкой моделей.

Литература:

- Swiss Re Institute. Sigma 2/2025: World insurance: a riskier, more fragmented world order [Электронный ресурс]. — Режим доступа: https://www.swissre.com/institute/research/sigma-research/sigma-2025–02-world-insurance-riskier-fragmented-world.html (дата обращения: 22.06.2026).

- Worldwide Broker Network. Nearly half of global executives now call insurance a boardroom priority [Электронный ресурс] // Insurance Business America. — 2026. — Режим доступа: https://www.insurancebusinessmag.com/uk/news/breaking-news/nearly-half-of-global-executives-now-call-insurance-a-boardroom-priority--wbn-571502.aspx (дата обращения: 22.06.2026).

- KPMG International. Insurance Transformation — The New Agenda [Электронный ресурс]. — 2025. — Режим доступа: https://kpmg.com/nl/en/home/insights/2025/07/insurance-transformation.html (дата обращения: 22.06.2026).

- KPMG International. 2025 KPMG Insurance CEO Outlook [Электронный ресурс]. — 2026. — Режим доступа: https://www.sohu.com/a/1009867477_120070887 (дата обращения: 22.06.2026).

- КПМГ Китай. КПМГ публикует Отчет «Перспективы развития страховой отрасли КПМГ на 2025 год» [Электронный ресурс]. — 2026. — Режим доступа: https://www.sohu.com/a/1009867477_120070887?scm=10001.325_13–325_13.0.0–0–0–0–0.5_1334&spm=smpc.channel_248.block3_308_NDdFbm_1_fd.1.1776240323707x7HPwXc_324&_trans_=060008_lym#google_vignette (дата обращения: 22.06.2026).

- Национальное рейтинговое агентство. От калькулятора к экосистеме [Электронный ресурс]. — 2026. — Режим доступа: https://www.ra-national.ru/nra-v-smi/ot-kalkuljatora-k-jekosistemie/ (дата обращения: 22.06.2026).

- XPRIMM.com. СТАТИСТИКА: Казахстан, итоги первого полугодия 2025 года [Электронный ресурс]. — 2025. — Режим доступа: https://www.xprimm.com/about/license/ %d0 %a0 %d1 %83 %d1 %81 %d1 %81 %d0 %ba-ru-119–20.htm (дата обращения: 22.06.2026).

- Media.az. Между барьерами и возможностями: страховые рынки Казахстана и Азербайджана ищут пути взаимодействия [Электронный ресурс]. — 2025. — Режим доступа: https://media.az/economy/mezhdu-barerami-i-vozmozhnostyami-strahovye-rynki-kazahstana-i-azerbajdzhana-ishut-puti-vzaimodejstviya (дата обращения: 22.06.2026).

- CCL. Helping Ageas Develop High-Potential Managers to Achieve Leadership Alignment on Business Strategy [Электронный ресурс] // Center for Creative Leadership. — 2025. — Режим доступа: https://www.ccl.org/client-successes/case-studies/fostering-leadership-across-multinational-enterprise/ (дата обращения: 22.06.2026).

- Grant Thornton. How insurance companies can drive tech ROI and growth [Электронный ресурс] // Grant Thornton Insights. — 2025. — Режим доступа: https://grantthornton.com/insights/articles/insurance/2025/insurance-roi-growth-tech-innovation (дата обращения: 22.06.2026).

- Opiyo, J. O. Influence of Strategic Orientation on Diversity of Top Management and Competitive Advantage of Insurance Companies / J. O. Opiyo, Z. B. Awino, K. Ogollah [Электронный ресурс] // International Journal of Business and Management. — 2024. — Режим доступа: https://www.semanticscholar.org/paper/Influence-of-Strategic-Oriention-on-Diversity-of-of-Opiyo-Awino/8f104d90cd93ca577182a17be1ec2d75793d53b7 (дата обращения: 22.06.2026).

- Pinkham, C. Preparing Insurance Leaders for Peak Performance [Электронный ресурс] / C. Pinkham // International Insurance Society / The Jacobson Group. — 2026. — Режим доступа: https://www.internationalinsurance.org/insights-talent-leadership-jacobson-preparing-insurance-leaders-for-peak-performance (дата обращения: 22.06.2026).

- Suleman, I. The biggest mistake insurance leaders make with multi-generational teams [Электронный ресурс] / I. Suleman // Insurance Business Magazine. — 2026. — Режим доступа: https://www.insurancebusinessmag.com/ca/news/breaking-news/the-biggest-mistake-insurance-leaders-make-with-multigenerational-teams-574955.aspx (дата обращения: 22.06.2026).

- Corrigan, M. World Insurance aligns AI investment with measurable outcomes and operational scalability [Электронный ресурс] / M. Corrigan // Insurance Business Magazine. — 2026. — Режим доступа: https://www.insurancebusinessmag.com/us/news/technology/world-insurance-aligns-ai-investment-with-measurable-outcomes-and-operational-scalability-570370.aspx (дата обращения: 22.06.2026).

- Segal, S. QBE backs leadership and startup culture to deliver transformation [Электронный ресурс] / S. Segal // iTnews. — 2025. — Режим доступа: https://www.itnews.com.au/news/qbe-backs-leadership-and-startup-culture-to-deliver-transformation-622074 (дата обращения: 22.06.2026).

- KPMG International. Insurance Transformation — The New Agenda (Only 25 % of transformations succeed) [Электронный ресурс] // Economic Times BFSI. — 2025. — Режим доступа: https://bfsi.economictimes.indiatimes.com/articles/kpmg-report-reveals-only-25-of-insurance-transformations-succeed-a-call-for-innovative-change/123293165 (дата обращения: 22.06.2026).

- General Re. Страховой рынок Казахстана [Электронный ресурс]. — 2025. — Режим доступа: https://generalre.kz/kz_2004–2025.html (дата обращения: 22.06.2026).

- Рейтинговая группа «Рейт». Обзор страхового рынка Казахстана: итоги 2024 года и перспективы развития [Электронный ресурс]. — 2025. — Режим доступа: https://raiting.kz/ru/research/analytical-reports/obzor_strahovogo_rinka/ (дата обращения: 22.06.2026).

- Insure AI. Azerbaijan Insurance Market Report 2025: Key Insights and Trends [Электронный ресурс]. — 2025. — Режим доступа: https://www.insureai.az/post/azerbaijan-insurance-market-report-2025-key-insights-and-trends (дата обращения: 22.06.2026).

- Forbes.kz. Цифровизация страхового рынка Казахстана: новые возможности и перспективы [Электронный ресурс]. — 2024. — Режим доступа: https://forbs.kz/process/tsifrovizatsiya_strahovogo_ryinka_kazahstana_novyie_vozmojnosti_i_perspektivyi/ (дата обращения: 22.06.2026).

- Гусейнов, Н. Рэнкинг страховых компаний Азербайджана по сумме страховых премий [Электронный ресурс] / Н. Гусейнов. — 2025. — Режим доступа: https://www.insur-info.ru/overseas/press/205519/ (дата обращения: 22.06.2026).

- Forbes.kz. Шухрат Ибрагимов возглавил совет директоров СК «Евразия»: какие изменения ждут компанию? [Электронный ресурс]. — 2023. — Режим доступа: https://forbes.kz/articles/shuhrat_ibragimov_vozglavil_covet_direktorov_sk_evraziya_kakie_izmeneniya_jdut_kompaniyu (дата обращения: 22.06.2026).

- Forbes.kz. Глава СК «Евразия»: Мы страхуем нефтескважины в Мексиканском заливе, а на Каспии — нам не дают [Электронный ресурс]. — 2018. — Режим доступа: https://forbes.kz/articles/horoshiy_appetit_1542125260 (дата обращения: 22.06.2026).

- Forbes.kz. Теперь официально: Уманов покидает пост председателя правления СК «Евразия» [Электронный ресурс]. — 2023. — Режим доступа: https://forbes.kz/articles/teper_ofitsialno_umanov_pokidaet_post_predsedatelya_pravleniya_sk_evraziya (дата обращения: 22.06.2026).

- Forbes.kz. Как экс-глава СК «Евразия» Борис Уманов строит бизнес «на амперах» [Электронный ресурс]. — 2025. — Режим доступа: https://forbes.kz/articles/kak-eks-glava-skevraziya-boris-umanov-stroit-biznes-naamperah (дата обращения: 22.06.2026).

- Forbes.kz. 29 лет — полет стабильный: у СК «Евразия» самый высокий рейтинг от S&P в СНГ [Электронный ресурс]. — 2024. — Режим доступа: https://forbes.kz/articles/29-let-polyot-stabilnyy-u-sk-evraziya-samyy-vysokiy-reyting-ot-sp-v-sng-519167 (дата обращения: 22.06.2026).

- Azertag.az. PASHA Life трансформируется в ИТ-компанию — Интервью [Электронный ресурс]. — 2024. — Режим доступа: https://azertag.az/ru/xeber/__pasha_life_transformiruetsya_v_it_kompaniyu____intervyu-2873026 (дата обращения: 22.06.2026).

- Уманов, Б. Г. Что ждет страховой рынок в 2022 году: интервью / Б. Г. Уманов; беседовал И. Жуков [Электронный ресурс]. — 2021. — Режим доступа: https://www.insur-info.ru/press/170841/ (дата обращения: 22.06.2026).

- Самиев, П. Всероссийский Форум лидеров страхового рынка прошел в Москве [Электронный ресурс] / П. Самиев. — 2025. — Режим доступа: https://www.interfax.ru/events/news/1055953 (дата обращения: 22.06.2026).

- Сергеева, О. ФАС России: концентрация на страховом рынке усиливается [Электронный ресурс] / О. Сергеева. — 2025. — Режим доступа: https://www.asn-news.ru/news/90870 (дата обращения: 22.06.2026).

- Kenresearch. GCC AI-Powered Insurance Policy Automation Predictive Analytics Market [Электронный ресурс]. — 2024. — Режим доступа: https://www.kenresearch.com/gcc-ai-powered-insurance-policy-automation-predictive-analytics-market (дата обращения: 22.06.2026).

- Kenresearch. GCC Digital Insurance Platforms Market [Электронный ресурс]. — 2024. — Режим доступа: https://www.kenresearch.com/gcc-digital-insurance-platforms-market (дата обращения: 22.06.2026).

- Kenresearch. UAE InsurTech Analytics Market [Электронный ресурс]. — 2024. — Режим доступа: https://www.kenresearch.com/uae-insurtech-analytics-market (дата обращения: 22.06.2026).

- Смирнов, В. Москва больше не занимает половину рынка страхования жизни [Электронный ресурс] / В. Смирнов. — 2026. — Режим доступа: https://companies.rbc.ru/news/WB1b59Qgwy/moskva-bolshe-ne-zanimaet-polovinu-ryinka-strahovaniya-zhizni/ (дата обращения: 22.06.2026).