Регулирование в страховой отрасли становится все более и более необходимым, особенно в последние годы, в связи с глобализацией и с возрастающим значением международной торговли, выросло и количество соответствующих рисков. Все эти факторы повысили актуальность нормативных актов, направленных на улучшение управления рисками компаний, улучшение платежеспособности компаний, таким образом, сохранение стабильности всей экономики.

В связи с этим, основы стресс-тестирования претерпели значительные изменения за последние несколько лет и становятся все более важным инструментом управления рисками для финансового сектора. Стресс-тесты могут предоставить дополнительную информацию и прогнозную перспективу в отношении рисков и уязвимостей страховой компании, которые не могут быть получены из регулярной надзорной отчетности.

Solvency II — это нормативная база, действующая с 2016 года для европейской страховой отрасли и предъявляющая требования к необходимому экономическому капиталу, управлению рисками и стандартам отчетности страховых компаний. Основополагающий механизм количественного регулирования заключается в том, что страховщики должны иметь капитал, который позволяет им покрывать непредвиденные убытки и выполнять обязательства перед страхователями на высоком уровне справедливости. И этот статья из трех столпов посвящена первому столпу концепции Solvency II.

Первый столп устанавливает количественные требования, которым должен соответствовать страховщик. Из них SCR — Solvency Capital Requirement (Требуемый уровень капитала), который должен быть рассчитан с использованием стандартной формулы, внутренней модели или их комбинации. Требование к капиталу платежеспособности (SCR) —это сумма денег в капитале, который обеспечит платежеспособность, вероятностью не менее 99,5 %, чтобы покрыть любые непредвиденные убытки. Например, вспышка следующей волны COVID-19 или же повтор кризиса 2008 года и т. д.

Интуитивно, страховая компания считается платежеспособной в соответствии с Solvency II, если ее экономический капитал (разница чистых активов в нормальных и стрессовых условиях) в момент t = 1, как видно из t = 0, положителен с вероятностью не менее 99,5 %, т. е.

Тогда SCR будет определяться как наименьшая величина x, удовлетворяющая этому условию.

Вероятность того, что убыток за один год превысит SCR, меньше или равна 1- α, т. е. нам необходимо рассчитать годовую стоимость под риском (VaR). Избыточный капитал при t = 0, с другой стороны, определяется как ЭК 0 — SCR и удовлетворяет следующему требованию:

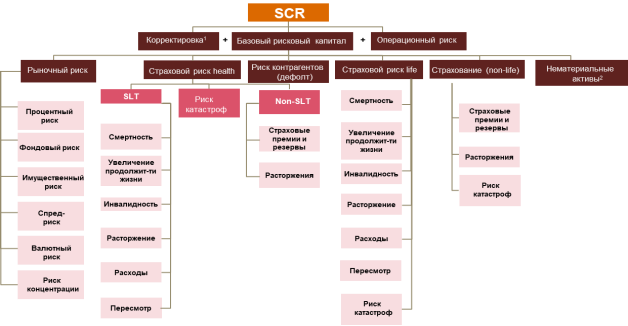

Принцип стандартной формулы заключается в применении набора шоков к определенным факторам риска и расчете влияния на базовые собственные средства для различных рисков. Стандартная формула SCR разделена на модули риска. Предварительно определенные корреляционные матрицы используются для агрегирования SCR для всех рисков по отношению к общему SCR.

Рис. 1

Как стресс, например, для риска страхования жизни применяются:

Риск смертности — это потеря собственных средств, как и для всех категорий, в результате постоянного увеличения на 15 % показателей смертности, используемых для расчетов наилучшей оценки обязательств. В ответах QIS4 (Количественные исследования 4), полученных от нескольких государств-членов, было указано, что постепенное изменение начальных показателей и тенденций было бы более целесообразным, чем однократное воздействие биометрических рисков.

– Риск пережития — рассчитывается как перманентное снижение уровня смертности на 20 %.

– Риск инвалидности/заболеваемости — рассчитывается на основе комбинации событий, как увеличение показателей инвалидности/заболеваемости на 35 % в течение следующих 12 месяцев, с 25 % увеличением этих показателей на следующие 12 месяцев, дополнительно к этому постоянное 20 % снижение показателей выхода из состояния инвалидности/заболеваемости (выздоровление).

Риск расходов — расчеты основаны на сценарии увеличения суммы учитываемых расходов на 10 % в сочетании с увеличением учитываемых темпов инфляции на 1 %.

– Риск пересмотра — применяется только к аннуитетам, когда выплаты могут увеличиться в результате изменения правовой среды или состояния здоровья застрахованного лица, этот SCR рассчитывается с учетом постоянного увеличения этих выплат на 3 %.

– Риск прекращении — риск прекращении делится на три сценария, SCR lapse — самый крупный из трех. Первый и второй — противоположные сценарии, постоянное увеличение или уменьшение на 50 % ставок исполнения опционов для соответствующих опционов. Третий сценарий — риск массового прекращения, рассчитывается как 40 % прекращение договоров страхования жизни.

– Риск катастрофы — для этого заключительного компонента SCR достигается посредством сценария, при котором происходит увеличение рассматриваемых коэффициентов смертности на 0,15 промиль в течение следующих 12 месяцев.

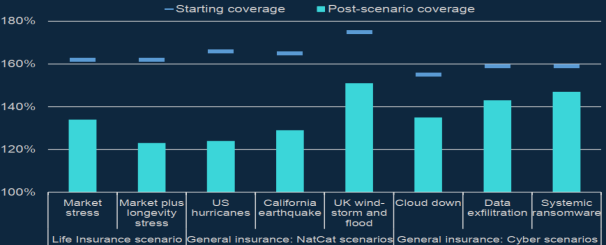

На стресс-тестировании PRA Insurance Stress Test 2022 (IST 2022), запущенного в мае 2022 года приняли участие 54 страховщика (16 страховщиков жизни, 17 общих страховщиков и 21 синдикат Lloyd). Результаты, о которых сообщают участники, показывают, что платежеспособность крупных страховых компаний устойчива к потрясениям финансового рынка, установленным PRA. Для указанного стрессового сценария наибольшая уязвимость была связана с понижением кредитного рейтинга, потрясениями в сфере недвижимости и повышением продолжительности жизни (хотя перестрахование компенсирует значительную часть риска долголетия). Совокупный охват SCR по всему сектору оставался выше 100 %, и ни одна из организаций не нарушила свой MCR. В совокупности для участников IST 2022 покрытие требования к капиталу платежеспособности (SCR) сектора страхования жизни снижается со 162 % до 123 %, а покрытие SCR сектора общего страхования остается выше 120 % во всех сценариях.

Рис. 2. Изменения совокупного коэффициента покрытия SCR по каждому сценарию. Источники: отчеты фирм и расчеты PRA

Говоря о COVID-19 целом на финансовое положение страховщиков кризис COVID-19 существенно не повлиял, несмотря на операционные проблемы, серьезных сбоев в секторе не наблюдалось. Примечательно, что европейский сектор страхования оставался хорошо капитализированным со средним коэффициентом платежеспособности 235 % на конец 2020 года, согласно данным Европейского управления по страхованию и профессиональным пенсиям.

На данное время Solvency II в Казахстане на стадии исследования и согласно Концепции развития финансового сектора до 2030 года внедрение элементов европейского стандарта Solvency II в Казахстане запланировано до конца 2030 года. Внедрение элементов Solvency II будет осуществляться с учетом ведущего международного опыта посредством разработки руководства, проведения количественных исследований, стресс-тестирований с непосредственным участием страхового рынка. По согласованию с рынком будет разработана дорожная карта на среднесрочную перспективу по поэтапному внедрению элементов Solvency II. Поскольку переход к новым стандартам требует разработки и тестирования моделей и новых информационных систем, повышения квалификации специалистов, в том числе финансового блока, риск-менеджмента, будет проведена оценка состояния технической готовности страхового рынка к переходу на принципы Solvency II и определена этапность их внедрения. На данное время Департаментом страхового рынка и актуарных расчетов проводится тестовые промежуточные расчеты Solvency capital requirements (SCR) по стандартной формуле.

Для страховых компаний РК отрасли страхование жизни самую весомую часть портфелей занимают договоры пенсионного аннуитета. В рамках оценки риска страхования жизни наибольшую нагрузку на капитал КСЖ может составить риск прекращений договоров страхования. Таким образом, предлагается смягчение оценки риска прекращений по договорам пенсионного аннуитета. А также стоит пересмотреть коэффициенты стресса для рисков пережития, так как по собственному исследованию сценарий предусматривал снижение уровня смертности на 15 % за весь период с 2009 по 2022г для Казахстана. По прогнозу социально-экономического развития РК на 2016–2020, 2020–2024 и 2022–2026 годы прогноз ставки инфляции всегда отличался от реальных показателей инфляции как минимум на 5 %. Учитывая особенности отечественного рынка, уменьшая и увеличивая оценки, установленные Директивом мы используем концептуально новый подход к оценке платежеспособности с учетом индивидуальных рисков, присущих страхового сектора Казахстана.

Литература:

- European Commission, «QIS5 Technical Specifications», 2010

- European Commission, «Technical Specifications», 2009

- European Commission, «Quantitative Impact Study (QIS5) Calibration Paper», 15 April 2010

- Charlotte Gerken, PRA, Insurance Stress Test 2022 Feedback, 23 January 2023

- EIOPA, Insurance Stress Test Report 2021, 16 December 2021

- Daniel Bauer, Solvency II and Nested Simulations — a Least-Squares Monte Carlo Approach, January 2010

- Концепция развития финансового сектора Республики Казахстан до 2030 года, Июль 2021 года