Введение

Природный газ долгое время рассматривался как одно из базовых конкурентных преимуществ Узбекистана. Наличие крупных месторождений, развитая газотранспортная инфраструктура и экспортные направления в Россию и Китай позволяли стране сохранять статус заметного производителя газа в Центральной Азии. В 2018 г. добыча составляла около 61,6 млрд м³, а экспорт газа приносил более 2,4 млрд долл. США валютной выручки.

Однако к 2023 г. ситуация принципиально изменилась: Узбекистан впервые оказался в положении нетто-импортёра газа. Рост закупок из Туркменистана и России стал не разовой реакцией на зимний кризис, а частью новой энергетической реальности. В 2024 г. стоимость импортированного газа достигла 1,67 млрд долл. США, тогда как экспортная выручка уже не компенсировала расходы на закупки.

Актуальность темы определяется тем, что импорт газа влияет не только на энергетику, но и на платёжный баланс, бюджетную политику, тарифы для населения и промышленности, инвестиционные решения в электроэнергетике. Поэтому простое объяснение через «временный дефицит» недостаточно: необходимо рассмотреть совокупность факторов, которые привели к изменению роли Узбекистана на газовом рынке.

Цель работы — обобщить динамику, причины и основные экономические последствия роста импорта природного газа в Узбекистане в 2018–2025 гг. В центре исследования находятся три вопроса: как изменилась добыча и внешняя торговля газом, какие факторы усилили импортную зависимость и какие управленческие решения могут снизить её последствия.

Методология исследования

Информационную основу исследования составили данные Национального комитета по статистике Республики Узбекистан, Министерства энергетики, АО «Узбекнефтегаз», открытые материалы Газета.uz, Spot.uz и Kun.uz, а также аналитические материалы EIA, Всемирного банка и EBRD. В работе использованы показатели добычи газа, стоимости импорта и экспорта, сведения о поставщиках и данные о программных ориентирах энергетической политики.

Методологически статья опирается на горизонтальный анализ временного ряда за 2018–2025 гг., сопоставление стоимостных показателей импорта и экспорта, а также причинно-следственный анализ факторов газового дефицита. Отдельно учитывается ограничение исследования: физические объёмы совокупного импорта газа и контрактные цены по отдельным поставщикам раскрываются не полностью, поэтому часть оценок основана на открытых заявлениях компаний и государственных органов.

Динамика газового баланса Узбекистана

Главный количественный признак энергетического разворота –устойчивое снижение добычи. За 2018–2025 гг. производство природного газа сократилось с 61,59 до 41,70 млрд м³, то есть почти на треть. После кратковременного восстановления в 2021 г. падение продолжилось: в 2023 г. добыча снизилась до 46,71 млрд м³, а в 2024–2025 гг. тенденция сохранилась.

Одновременно выросла стоимость импорта. До 2022 г. газовые закупки за рубежом не играли значимой роли в торговом балансе. Переломным стал 2023 г., когда импорт превысил экспорт, а поставки российского газа через Казахстан стали регулярным направлением снабжения. В 2024 г. расходы на импорт газа достигли максимального значения — около 1,67 млрд долл. США.

Таблица 1

Ключевые показатели изменения газового баланса Узбекистана

|

Показатель |

Значение / изменение |

|

Добыча природного газа в 2018 г. |

61,59 млрд м³ |

|

Добыча природного газа в 2025 г. |

41,70 млрд м³ |

|

Сокращение добычи за 2018–2025 гг. |

−19,89 млрд м³, или около −32 % |

|

Стоимость импорта газа в 2023 г. |

694,9 млн долл. США |

|

Стоимость импорта газа в 2024 г. |

1,67 млрд долл. США |

|

Оценка стоимости импорта газа в 2025 г. |

около 1,65 млрд долл. США |

|

Сальдо газовой торговли в 2024 г. |

около −1,04 млрд долл. США |

Источник: составлено автором на основе данных Нацкомстата РУз, Минэнерго РУз, Газета.uz, Spot.uz и Kun.uz.

Из таблицы 1 видно, что проблема заключается не только в росте закупок, но и в одновременной потере экспортного потенциала. В 2018 г. газ давал существенный положительный вклад во внешнеторговые поступления, тогда как в 2024 г. страна получила отрицательное сальдо по газовой торговле. Такая смена позиции делает газовый баланс не техническим, а макроэкономическим вопросом.

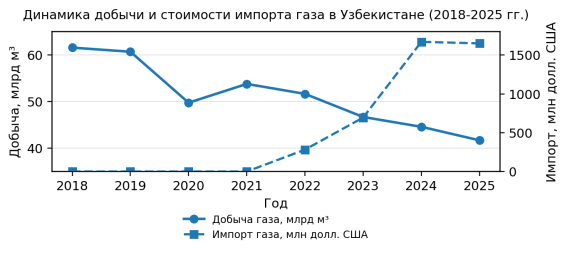

Рис. 1. Динамика добычи и стоимости импорта газа в Узбекистане (2018–2025 гг.)

Источник: составлено автором на основе обобщённых статистических и отраслевых данных

График показывает расхождение двух линий: добыча постепенно снижается, а импортная нагрузка резко возрастает после 2022 г. Это означает, что импорт стал не дополнением к собственному производству, а способом закрытия внутреннего дефицита.

Причины роста импорта природного газа

Наиболее важная причина — истощение действующей ресурсной базы. Многие крупные месторождения, обеспечивавшие высокую добычу в 2000-х годах, находятся на зрелой стадии разработки. Снижение пластового давления и рост доли трудноизвлекаемых запасов требуют более капиталоёмких технологий, бурения новых скважин и своевременной геологоразведки. При недостаточном инвестиционном темпе падение добычи становится устойчивым.

Вторая причина связана со спросом. Население, городская инфраструктура, промышленность, газомоторный транспорт и электроэнергетика формируют высокий внутренний расход газа. Особенно чувствительной остаётся зависимость электростанций от газа: в периоды зимних пиков нагрузка на ТЭС усиливается, и даже кратковременный дефицит топлива быстро превращается в проблему для всей экономики.

Таблица 2

Основные факторы роста импортной зависимости

|

Фактор |

Как проявляется |

Экономический смысл |

|

Снижение добычи |

Падение производства с 61,59 до 41,70 млрд м³ за 2018–2025 гг. |

Собственный ресурс уже не покрывает внутренний спрос |

|

Рост внутреннего потребления |

Расширение населения, промышленности, ЖКХ и газовой генерации |

Свободные объёмы для экспорта сокращаются |

|

Зависимость электроэнергетики от газа |

Газовые ТЭС остаются ключевым источником генерации |

Зимние пики усиливают риск дефицита и отключений |

|

Инфраструктурные ограничения |

Экспортные и импортные потоки направлены по разным трубопроводным направлениям |

Быстро перенаправить газовые потоки внутри системы сложно |

Источник: составлено автором на основе данных Минэнерго РУз, Нацкомстата РУз и отраслевых публикаций.

Отдельно следует отметить инфраструктурный фактор. Узбекистан может одновременно экспортировать газ в одном направлении и закупать его в другом, потому что газотранспортная система не всегда позволяет оперативно перенаправить объёмы туда, где возникает дефицит. Поэтому часть противоречий в статистике объясняется не экономической нелогичностью, а географией трубопроводов и условиями действующих контрактов.

Важным ускорителем импортных решений стал энергетический кризис зимы 2022–2023 гг. Аномально низкие температуры, рост потребления и ограниченность внутренних резервов показали уязвимость действующей модели. После этого вопрос закупок газа из соседних стран и России стал рассматриваться как инструмент оперативной стабилизации энергоснабжения.

Экономические последствия для страны

Первое последствие — давление на торговый баланс. Если раньше газ был источником валютной выручки, то теперь он становится статьёй крупных импортных расходов. Отрицательное сальдо по газу в 2024 г. превысило 1 млрд долл. США. Для экономики это означает дополнительную нагрузку на платёжный баланс и усиление зависимости от внешних поставок топлива.

Второе последствие — рост бюджетных и тарифных рисков. При высоких импортных ценах и сохраняющихся внутренних тарифных ограничениях часть разницы может превращаться в скрытую нагрузку на государственные компании и бюджет. В долгосрочном периоде это делает неизбежным вопрос повышения энергоэффективности и постепенной корректировки тарифной политики.

Третье последствие — изменение логики энергетической безопасности. Для страны становится важным не только наличие запасов газа в недрах, но и способность быстро добывать, транспортировать и распределять ресурс внутри страны. При высокой доле газа в электроэнергетике импортная зависимость превращается в фактор уязвимости всей энергосистемы.

Таблица 3

Управленческие направления снижения импортной зависимости

|

Направление |

Ожидаемый эффект |

Практический акцент |

|

Геологоразведка и ввод новых мощностей |

Стабилизация собственной добычи |

Приоритет зрелым месторождениям и трудноизвлекаемым запасам |

|

Энергоэффективность в ЖКХ и промышленности |

Сокращение внутреннего спроса без падения производства |

Учёт потребления, модернизация сетей, снижение потерь |

|

Диверсификация генерации |

Снижение зависимости ТЭС от газа |

Солнечные, ветровые и атомные проекты как долгосрочный резерв |

|

Диверсификация импорта |

Снижение риска зависимости от одного поставщика |

Гибкие контракты и расширение региональных маршрутов |

Источник: составлено автором на основе обобщения результатов исследования.

При этом рост импорта имеет и стимулирующий эффект: он делает более заметной цену неэффективного потребления газа. В условиях прежней экспортной модели внутренние потери и низкая энергоэффективность могли восприниматься как менее критичные. Теперь каждый дополнительный кубометр, который не удалось сэкономить или добыть внутри страны, фактически замещается импортом и имеет прямую внешнеторговую стоимость.

Поэтому политика снижения импортозависимости должна сочетать меры предложения и спроса. Наращивание добычи само по себе не решит проблему, если одновременно не снижать потери, не модернизировать потребление и не уменьшать газовую нагрузку на электроэнергетику. Наиболее устойчивым выглядит сценарий, при котором импорт используется как временный стабилизатор, а не как постоянная основа энергобаланса.

Выводы

Проведённый анализ показывает, что рост импорта природного газа в Узбекистане является результатом одновременного действия двух процессов: сокращения собственной добычи и увеличения внутреннего спроса. За 2018–2025 гг. добыча снизилась примерно на треть, а стоимость импорта в 2024 г. достигла 1,67 млрд долл. США. В результате газовый баланс страны перешёл от экспортного профицита к устойчивой импортной нагрузке.

Ключевая особенность ситуации состоит в её структурном характере. Импорт нельзя объяснить только аномальной зимой или временным кризисом. Он связан с истощением месторождений, ограничениями газотранспортной инфраструктуры, высокой ролью газа в электроэнергетике и недостаточным темпом модернизации добычного сектора.

Экономические последствия проявляются в трёх направлениях: ухудшение газового торгового сальдо, усиление зависимости от внешних поставщиков и рост давления на тарифно-бюджетную систему. Вместе с тем кризис создаёт стимул для реформ: развития ВИЭ, повышения энергоэффективности, модернизации добычи и более рационального потребления газа.

На среднесрочную перспективу задача энергетической политики заключается не в полном отказе от импорта, а в недопущении его превращения в единственный способ закрытия дефицита. Для этого необходимы инвестиции в геологоразведку, снижение технологических потерь, диверсификация генерации и формирование более гибкой системы управления газовым балансом.

Литература:

- Агентство статистики при Президенте Республики Узбекистан. Официальный статистический портал: показатели промышленного производства и добычи природного газа. — Ташкент, 2024–2025. — URL: https://stat.uz (дата обращения: 15.06.2026).

- Министерство энергетики Республики Узбекистан. Официальный сайт: пресс-релизы и материалы о состоянии топливно-энергетического баланса за 2022–2025 гг. — URL: https://minenergy.uz (дата обращения: 15.06.2026).

- Газета.uz. Узбекистан превратился в нетто-импортёра газа. Как так получилось? — 25.01.2024. — URL: https://www.gazeta.uz/ru/2024/01/25/gas-importer (дата обращения: 15.06.2026).

- Газета.uz. В 2024 году Узбекистан увеличил импорт газа в 2,4 раза, экспорт — на 18,4 %. — 22.01.2025. — URL: https://www.gazeta.uz/ru/2025/01/21/gas-import-export (дата обращения: 15.06.2026).

- Spot.uz. Россия в 2024 году увеличила поставки газа в Узбекистан более чем в 4 раза. — 05.06.2025. — URL: https://www.spot.uz/ru/2025/06/05/gazprom-import (дата обращения: 15.06.2026).

- Kun.uz. Как Узбекистан превратился из крупного экспортёра газа в чистого импортёра? — 27.12.2024. — URL: https://kun.uz/ru/news/2024/12/27/kak-uzbekistan-prevratilsya-iz-krupnogo-eksportyora-gaza-v-chistogo-importyora (дата обращения: 15.06.2026).

- U. S. Energy Information Administration. Uzbekistan: Country Analysis Brief. — Washington, D.C.: EIA, 2024. — URL: https://www.eia.gov/international/analysis/country/UZB (дата обращения: 15.06.2026).

- The World Bank. Uzbekistan Economic Update. — Washington, D.C.: The World Bank Group, 2024. — URL: https://www.worldbank.org/en/country/uzbekistan (дата обращения: 15.06.2026).

- European Bank for Reconstruction and Development. Uzbekistan Country Strategy 2024–2029. — London: EBRD, 2024. — URL: https://www.ebrd.com/content/dam/ebrd_dxp/assets/pdfs/country-strategies/uzbekistan/EBRD-Latest-Uzbekistan-Strategy.pdf (дата обращения: 15.06.2026).

- АО «Узбекнефтегаз» (НХК «Uzbekneftegaz»). Официальный сайт: открытые данные о производственных показателях и инвестиционных программах. — Ташкент, 2024–2025. — URL: https://www.ung.uz (дата обращения: 15.06.2026).