В данной статье речь пойдет о том, что и как влияет на развитие отрасли индивидуального отопления. Будь то экономические факторы, политические, социальные или технологические.

Корпоративное видение любой компании основывается на идее заботы как о климате дома, так и бережливом отношении к глобальному климату.

Стратегия, которая обеспечивает претворение в жизнь такого видения строится на эффективности в сегменте традиционного газового отопительного оборудования, где основными стратегическими направлениями для развития являются электрификация, интернационализация и дигитализация.

Что касается рынка отопительного оборудования, компании адаптировали понятия о стратегических направлениях и понимают их как: развитие массовых сегментов электрического оборудования, локализация тех продуктов, которые находятся в базовых сегментах с точки зрения ценового позиционирования и формирование портфолио инструментов для удаленного управления доступом.

По данным статистики компании имеют следующую информацию по рынку России:

Рис. 1. Обзор рынка индивидуального отопления в России (2).

Как видно на рисунке 1, в России можно распределить все города на 4 типа: более 1 миллиона жителей, более 100 тысяч жителей, менее 100 тысяч жителей и сельские районы проживания.

Большая часть страны проживает в городах, не селах. При этом наивысшая доходность населения находится в 12 городах из 160.

При этом в этих городах газовое индивидуальное отопление не используется. В большей степени газ для отопления можно использовать в менее крупных городах и селах, где доходы населения менее высокие и совсем невысокие.

Основной фокус на среднесрочную перспективу не меняется, компании данной отрасли все так же концентрируемся на территориях с высокой газификацией.

Напомним, что в России по-прежнему очень разные регионы с точки зрения дохода, местного законодательства по применения газа для отопления, а также сложности с подведением и подключением газа.

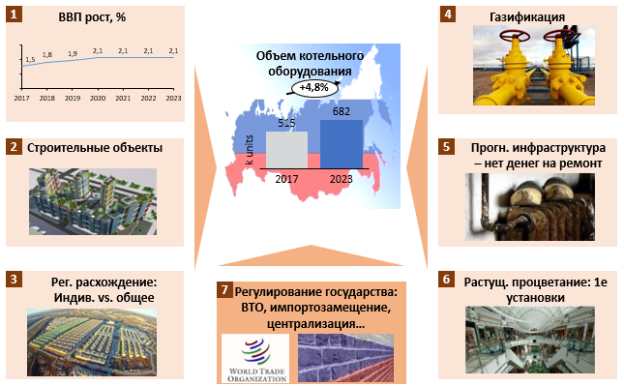

Можно выделить 6 ключевых факторов, которые влияют на рынок индивидуального отопительного оборудования. Как мы видим на рисунке 2, это:

- Стагнация роста ВВП, а также прогнозов по роста экономики в стране на ближайшие годы.

- Количество строящегося нового жилья находится под контролем, в т. ч. и нового законодательства, которое усложняет работу компаний-производителей котельного оборудования с новыми жилищными комплексами.

- Длительные диалоги о том о преимуществах и недостатках индивидуального отопления перед централизованных государственным.

- Вопрос газификации в стране стоит остро — не все районы страны все еще газифицированы или стоят в ближайшем плане.

- Из-за недостаточного финансирования государственного фонда отопления инфраструктура (трубы и пр.) прогнили и стоят в длительной очереди на замену.

- Тем не менее, есть первые качественные комплексные установки, на которых можно устанавливать качественное оборудование.

- Импортозамещение все более и более в последние годы актуально в стране в связи с санкциями.

Рис. 2. Основные факторы, влияющие на рынок отопления в России (5)

Политическая ситуация последних лет приводит к тому, что на уровне государства принимаются законы, улучшающие условия конкуренции отечественного производителя. Кроме того, в отличие от европейских стран в большинстве регионов России по-прежнему используется центральное отопление, что никак не помогает увеличению объемов продаж компаний в отрасли индивидуального отопления.

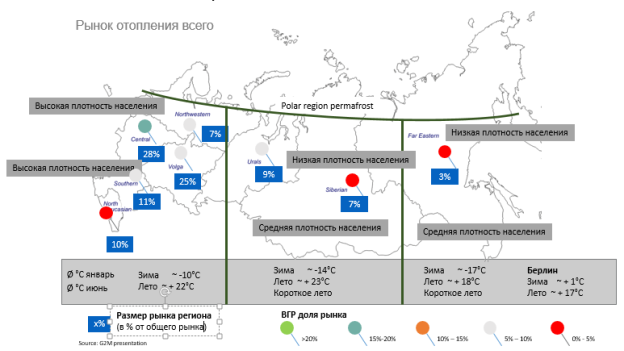

Можно разделить потенциал российского рынка с точки зрения географии на три части, при этом доля в каждой из частей описывает фокус с точки зрения продаж. С другой стороны, можно увидеть хороший потенциал в средней полосе и востоке в сегментах твердотопливных и электрокотлов.

Рис. 3. Региональный рынок и доля ВГР (5)

Традиционная бизнес-модель дистрибуции отопительного оборудования на российском рынке представлена многоуровневой цепью поставок, где 90 % продаж сконцентрировано у крупных дистрибьютеров. Однако, тенденции на рынке показывают, что основные производители начинают фокусироваться на вытягивающем спросе, который, по их мнению, формируют монтажники. Это позволит добиться нового взлета в продажах оборудования, а значит, и в прибыли компании.

Как мы видим из таблицы 1, рост экономики и доходов населения замедлился. Это значит, что производители должны обязательно учитывать этот факт при анализе рыночной стоимости своих продуктов.

Таблица 1

Рост иразвитие ВВП (4)

В данной таблице, а также по статистике одного из крупных партнеров индустрии — банк Райффайзен — сохраняется прогноз роста ВВП на 2019 год на уровне 1,5 % г/г. Экономическому росту будут мешать внешние риски (санкции, глобальные торговые войны и др.), фискальные решения 2018 года (повышение НДС и начало пенсионной реформы), новое соглашение ОПЕК+ и слабый рост социальных расходов бюджета

На фоне низкого уровня инфляции ЦБ снизил ключевую ставку на 0,25 % с 7,25 % до 7 %. Такое падение не останется без внимания, т. к. дает хорошую возможность брать более дешевые кредиты. Если мы говорим о кредитах на жилье или на строительство, тогда этот фактор может положительно сказываться на росте продаж оборудования для отопления домов.

В то же время сообщается, что реальные располагаемые доходы населения продолжают снижаться. С начала июня -0,4 % г / г.

Ассоциация европейского бизнеса прокомментировала итоги продаж автомобилей в августе, которые не показали существенных изменений в общей ситуации на рынке, так как продажи на рынке продолжают отставать от устойчивого уровня, установленного в предыдущем году. Казалось бы — причем туту автомобили — а ведь владельцы автомобилей — это, как правило, те же люди, которые являются ли в ближайшем будущем могут стать владельцами нового жилья, в т. ч. загородного, т. е. и целевая аудитория компаний рынка отопления.

Из года в год сокращаются располагаемые доходы населения, что приводит к переходу к дешевым базовым сегментам во многих областях с большой долей вероятности продолжится и в этом году, что делает продажи достаточно сложными еще более трудоемкими.

Ограничиваются поставки с завода-изготовителя: из-за металлического листового покрытия поставщик поставляет сырье, не отвечающее требованиям качества и увеличенное время транспортировки из Турции в Россию через Грузию по политическим причинам.

Тем не менее, однозначной ситуацию на рынке назвать нельзя. С одной стороны, котлов покупают меньше по весьма объективным причинам:

− Снижение доходов населения

− Смешение приоритетов семейного бюджета

− Заморозка крупных строительных проектов

С другой, интерес к автономному отоплению не пропадает. Владельцам частных домов подключение к централизованной системе выходит боком — платить приходится много, а требуемых показателей тепла нет. Жильцы многоквартирных домов вынуждены обращаться «за помощью» к отопительным котлам, т. к. износ сетей и общего коммунального хозяйства с каждым годом очевиден и все чаще негативно сказывается на уровне жизни в отопительный сезон. Важен и факт износа старого отопительного оборудования — традиционные советские газовые колонки необходимо менять на современные модели, а также переходить с твердо- и жидкотопливного отопления на газ и электричество. Безусловно, там, где это возможно.

Между отечественными и иностранными производителями рынок котлов поделен примерно поровну. 60 % — импортная продукция, 40 % — российская. Обе группы компаний-производителей в период кризиса постарались нарастить объем выпускаемой продукции за счет переориентации в сторону дешевых простых моделей. Многофункциональная техника пока отошла на второй план.

Литература:

- Ежегодный отчет BRG: http://brg.ua/uk/

- Сайт ООН: Un.org

- Федеральная служба государственной статистики: https://www.gks.ru/

- Статистика банка Райффайзен (внутренние документы).

- Сбор статистики по результатам переговоров с партнёрами и подписанных соглашений.