Введение

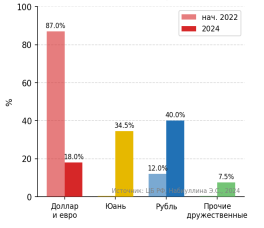

Санкционное давление 2022–2024 годов повлекло кардинальную реструктуризацию валютного профиля российской внешней торговли. Если в начале 2022 года доля доллара США и евро в расчётах по экспорту составляла около 87 %, то к 2024 году она сократилась до 18 % [9]. На валюты дружественных стран — юань, рупию, дирхам и тенге — к 2024 году пришлось 42 % внешнеторговых расчётов, ещё около 40 % обеспечил рубль [9]. Данный переход, при всей его геополитической логике, сформировал принципиально новый профиль валютных рисков для российских корпораций: место относительно предсказуемых доллара и евро заняли валюты с иной структурой волатильности, ограниченной ликвидностью на внутреннем рынке и специфическими инфраструктурными барьерами.

Актуальность темы определяется тем, что инструментарий хеджирования, исторически настроенный под пары USD/RUB и EUR/RUB, лишь постепенно адаптируется к новому валютному контуру. Цель настоящей статьи — систематизировать актуальные механизмы хеджирования валютных рисков в парах CNY/RUB, INR/RUB и AED/RUB и выявить ограничения их применения в корпоративном секторе России по состоянию на май 2026 года.

1. Трансформация валютной структуры расчётов и новые риски

По данным Банка России, доля юаня в расчётах за российский экспорт выросла с 0,4 % в начале 2022 года до 34,5 % к январю 2024 года — в 86 раз за два года [3]. В том же периоде доля юаня в расчётах за импорт выросла в восемь раз — до 36,4 % [3]. По состоянию на июль 2025 года доля дружественных валют в общем объёме поступлений за экспорт составляла 29,9 % (снижение объясняется одновременным ростом доли рубля) [11]. Рубль впервые занял более 40 % в экспортных расчётах страны, достигнув в феврале 2025 года 41,6 % — максимума с августа 2023 года [12]. Объём биржевых торгов юанем на Московской бирже в феврале 2026 года составил 2,3 трлн рублей, показав рост на 35 % год к году [1].

Переход на расчёты в национальных валютах дружественных стран не устраняет валютный риск, а трансформирует его. На место риска волатильности USD/RUB и EUR/RUB приходят три самостоятельных категории рисков.

Во-первых, транзакционный валютный риск: стоимость обязательства, номинированного в юанях, рупиях или дирхамах, меняется к моменту исполнения контракта вследствие колебания курса. Данный риск особенно значим для длинных контрактов с поставкой на 3–12 месяцев.

Во-вторых, риск структурной дисторции: в 2023 году Банк России зафиксировал условия для «систематической недооценки» курса юаня к доллару на внутреннем рынке вследствие дисбаланса между экспортёрами, реализующими валютную выручку, и импортёрами, предъявляющими спрос на юань [4]. Этот дисбаланс стимулирует трансграничный арбитраж и затрудняет точное хеджирование.

В-третьих, риск репатриации (применительно к рупии): расчёты с Индией в национальных валютах достигли 100 %, однако рупийная выручка «застревает» в Индии — нормы валютного регулирования этой страны ограничивают свободный вывод рупий в Россию, что создаёт риск ликвидности [1]. Дирхам ОАЭ, напротив, жёстко привязан к доллару США по фиксированному курсу 3,6725 AED за 1 USD с 1997 года [1]: расчёты в дирхамах де-факто воспроизводят волатильность пары USD/RUB, дополнительно осложняя хеджирование из-за риска вторичных санкций.

Рис. 1. Валютная структура расчётов России за экспорт, %

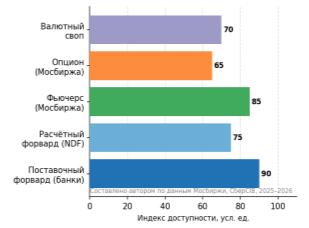

Рис. 2. Инструменты хеджирования валютных рисков (CNY/RUB, INR/RUB, AED/RUB)

2. Специфика валютных рисков по основным дружественным валютам

Таблица 1

Сравнительная характеристика валютных рисков при расчётах в национальных валютах дружественных стран

|

Валюта |

Основной партнёр |

Волатильность к рублю (2024–2025) |

Ликвидность на Мосбирже |

Специфический риск |

|

Юань (CNY) |

Китай |

Умеренная (контролируется НБК) |

Высокая (лидер Мосбиржи) |

«Систематическая недооценка» на внутреннем рынке (ЦБ РФ, 2023) |

|

Рупия (INR) |

Индия |

Высокая |

Низкая |

«Застревание» рупийной выручки в Индии; сложность репатриации |

|

Дирхам (AED) |

ОАЭ |

Низкая (привязка к USD) |

Средняя |

Полное воспроизведение волатильности USD/RUB; риск вторичных санкций |

|

Тенге (KZT) |

Казахстан |

Высокая |

Средняя |

Высокая корреляция с рублём; ограниченный рынок деривативов |

Особого внимания заслуживает высокая корреляция курсов ряда дружественных валют с рублём в кризисные периоды. Как отмечает доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова Э. Асяева, «высокая корреляция валют дружественных стран с рублём во время кризисных периодов уменьшает потенциальную эффективность их использования для хеджирования» [5]. Данное обстоятельство означает, что простая диверсификация валютной корзины в пользу дружественных валют не заменяет активного управления рисками через производные финансовые инструменты.

3. Инструменты хеджирования: биржевой и внебиржевой сегменты

Московская биржа (срочный рынок ФОРТС) последовательно расширяет линейку деривативов на валютные пары с участием дружественных валют. По состоянию на май 2026 года доступны: фьючерсные контракты на пары CNY/RUB, INR/RUB, AED/RUB и KZT/RUB [6]; опционы на пару CNY/RUB (введены с 3 июля 2023 года) [6]; валютные свопы CNY/RUB с максимальной глубиной шесть месяцев [7]. С 22 января 2025 года введён новый порядок подключения клиентов к срочному рынку [6].

Во внебиржевом сегменте ведущие банки — Сбербанк (SberCIB), ВТБ и ряд других — предлагают поставочные форварды на юань, рупию и дирхам сроком до одного года. В частности, в СберБизнес доступно бронирование курса покупки или продажи юаней, рупий и дирхамов на срок от 2 дней до 1 года без ограничений по минимальной сумме [2]. Расчётные форварды (NDF) предполагают выплату одной из сторон разницы между курсом спот (курсом Банка России) на дату исполнения и зафиксированным в контракте курсом — без физической поставки валюты [2].

Таблица 2

Инструменты хеджирования валютных рисков в парах CNY/RUB, INR/RUB, AED/RUB (май 2026 г.)

|

Инструмент |

Доступные валютные пары |

Макс. срок |

Площадка / контрагент |

Ограничения |

|

Поставочный форвард |

CNY, INR, AED, USD, EUR |

До 1 года |

Банк (SberCIB, ВТБ и др.) |

Контрагентский риск; требует отдельного кредитного лимита |

|

Расчётный форвард (NDF) |

CNY/RUB, INR/RUB |

До 1 года |

Банк |

Выплата только разницы в рублях; ограниченная доступность для МСП |

|

Фьючерс (биржевой) |

CNY/RUB, INR/RUB, AED/RUB, KZT/RUB |

До 6 мес |

Мосбиржа (ФОРТС) |

Низкая ликвидность дальних контрактов по INR, AED; требует ГО |

|

Опцион (биржевой) |

CNY/RUB (с 03.07.2023) |

До 6 мес |

Мосбиржа (ФОРТС) |

Только CNY; премия снижает экономию; доступен квалиф. инвесторам |

|

Валютный своп CNY/RUB |

CNY/RUB |

До 6 мес |

Мосбиржа / банк |

Ограниченная глубина рынка; перенос позиций по фиксированным фьючерсам |

4. Корпоративные практики и ограничения

Практика применения инструментов хеджирования в российском корпоративном секторе неоднородна. Крупные компании, имеющие доступ к банковским кредитным лимитам, активно используют поставочные форварды. Так, ООО «Чемпион» (оптовый импорт из Китая) в начале 2024 года заключило два транша форвардных сделок общим объёмом свыше 100 млн CNY: первый транш по форвардному курсу 12,30 руб./CNY, второй — по 13,79 руб./CNY (11,42 % годовых), с равномерным распределением поставок с апреля 2024 по январь 2025 года [8]. В качестве ориентира по сроку хеджирования в данном кейсе среднее количество дней составило 199 и 277 соответственно [8].

ГК «Санлайн» (производство и импорт пищевого сырья) ввела систему валютного хеджирования на рубеже 2021–2022 годов, что позволило компании сохранить финансовую предсказуемость в условиях рыночной турбулентности [10]. Финансовый директор группы Ольга Ермолаева подчёркивает, что «валютное хеджирование даёт возможность спрогнозировать финансовые потоки» и по факту позволило не сорвать ни одного экспортного контракта в период максимальной волатильности [10].

Вместе с тем ряд структурных ограничений препятствует массовому распространению хеджирования в корпоративном секторе. Во-первых, ликвидность биржевых фьючерсов на дальние даты по парам INR/RUB и AED/RUB остаётся невысокой, что делает закрытие позиции по рыночной цене затруднительным. Во-вторых, опционный инструментарий охватывает только пару CNY/RUB [6], оставляя рупийные и дирхамовые риски вне полноценной страховой защиты. В-третьих, банковские форварды доступны преимущественно корпоративным клиентам с установленными кредитными лимитами; компании сегмента МСП лишены этого инструмента [2]. В-четвёртых, товарное хеджирование в России по-прежнему слабо развито: по словам финансовых директоров, «доступен лишь ограниченный перечень сельскохозяйственных культур, объёмы сделок на бирже небольшие» [10].

К числу нефинансовых механизмов снижения валютного риска относятся: включение в контракты валютных оговорок (привязка цены к курсу ЦБ РФ на дату платежа), сокращение сроков авансирования, натуральное хеджирование (matching) — формирование обязательств в той же валюте, в которой поступает выручка [5], а также диверсификация валютного портфеля между несколькими дружественными валютами. Применение указанных мер не требует биржевой инфраструктуры и доступно компаниям любого размера.

Заключение

Переход российского корпоративного сектора на расчёты в национальных валютах дружественных стран — процесс структурный и необратимый: доля доллара и евро во внешнеторговых расчётах снизилась с 87 % до 18 % за неполные три года [9]. При этом замена «токсичных» валют на юань, рупию и дирхам не снимает, а трансформирует валютный риск, добавляя к классической волатильности специфические факторы: структурную дисторцию рынка юаня [4], риск репатриации рупийной выручки [1], скрытую долларовую экспозицию через дирхам [1].

Инфраструктура хеджирования за 2022–2026 годы существенно расширилась: Московская биржа запустила фьючерсы на CNY/RUB, INR/RUB, AED/RUB и опционы на CNY/RUB [6]; крупные банки предложили поставочные форварды на рупию и дирхам сроком до года [2]. Тем не менее ликвидность биржевых деривативов по INR и AED остаётся ограниченной, опционный ряд охватывает только юань, а доступ МСП к форвардным инструментам по-прежнему закрыт. Устранение этих пробелов — приоритетная задача развития российского срочного рынка, решение которой обусловит устойчивость корпоративного сектора в условиях нового валютного контура.

Литература:

- Биржевой рынок юаня и дирхама. Юань и дирхам против доллара и евро: какие валюты выбирают россияне в 2026 году // biztotal.ru. — 2026. — URL: https://www.biztotal.ru (дата обращения: 01.05.2026).

- SberCIB. Как импортёрам управлять валютными рисками в 2026 году. — URL: https://sbercib.ru/publication/kak-importeram-upravlyat-valyutnimi-riskami-v-2026-godu (дата обращения: 01.05.2026).

- Набиуллина Э. С. Интервью РИА Новости: доля юаня в экспортных расчётах выросла в 86 раз за два года. — 30 января 2024. — URL: https://inosmi.ru/20240130/yuan-267656555.html (дата обращения: 01.05.2026).

- Банк России. Обзор финансовых инструментов: систематическая недооценка юаня на валютном рынке РФ. — Март 2024. — URL: https://www.cbr.ru (дата обращения: 01.05.2026).

- Асяева Э. Как сберечь деньги при обвале валют // Агентство «Прайм», DEITA.RU. — Апрель 2026. — URL: https://finance.rambler.ru/economics/56286576 (дата обращения: 01.05.2026).

- Московская биржа. Фьючерсы и опционы на валютные пары (срочный рынок). — URL: https://www.moex.com/s1040 (дата обращения: 01.05.2026).

- Московская биржа. Вечные фьючерсы и фиксированные своп-контракты на валютные пары. — URL: https://www.moex.com/s1242 (дата обращения: 01.05.2026).

- Брагинский О. Что учесть импортёрам при хеджировании валютных рисков в 2024 году (кейс ООО «Чемпион»). — 2024. — URL: https://www.braginskyoleg.com/ru/content/2024/03/13 (дата обращения: 01.05.2026).

- Деловой профиль. Изменения в экспорте и импорте РФ в 2025 году. — URL: https://delprof.ru/press-center/open-analytics/izmeneniya-v-eksporte-i-importe-rf-v-2025-godu (дата обращения: 01.05.2026).

- Журнал «Финансовый директор». Лёгкий инструмент для стабильности: финансовые директора поделились опытом хеджирования рисков (ГК «Санлайн»). — URL: https://www.acdamate.com/press-center/press (дата обращения: 01.05.2026).

- РБК. В Россельхозбанке оценили долю юаня в торговых сделках России. — Сентябрь 2025. — URL: https://www.rbc.ru/finances/03/09/2025 (дата обращения: 01.05.2026).

- Совкомбанк Журнал. Основной экспортной валютой России стал рубль. — Июль 2025. — URL: https://journal.sovcombank.ru/news/osnovnoi-eksportnoi-valyutoi-rossii-stal-rubl (дата обращения: 01.05.2026).