The article examines the role and place of departmental control in the system of procurement control. It briefly describes the existing types of procurement control and provides a characterization of departmental control, including its purpose, principles, and methods. The final part of the article is devoted to the analysis of the most frequently detected violations and the assessment of the effectiveness of departmental control measures.

Keywords: departmental control, procurement, risks.

Государственные и муниципальные закупки выступают важным инструментом, обеспечивающим достижение целей социально-экономической политики Российской Федерации и выполнение задач национальных проектов. Для осуществления закупочных процедур Правительство Российской Федерации ежегодно выделяет государственным и муниципальным заказчикам колоссальные бюджетные средства. В целях предупреждения возможных нарушений, связанных с неэффективностью использования бюджетных средств, соблюдения законодательства в сфере закупок и оценки достижения целей закупок необходим контроль, позволяющий предупреждать и минимизировать риски в закупочной деятельности государственных и муниципальных заказчиков.

Основными субъектами контроля являются органы исполнительной власти, муниципальные органы, а также подразделения внутреннего контроля.

Виды контроля в сфере закупок перечислены в Федеральном законе от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» [1] (далее — Закон о контрактной системе) и образуют единую систему.

В зависимости от того, кто является субъектом, осуществляющим контрольные действия, контроль делится на следующие виды:

— государственный и муниципальный контроль (статья 99 Закона о контрактной системе);

— ведомственный контроль (статья 100 Закона о контрактной системе);

— контроль, осуществляемый заказчиком (статья 101 Закона о контрактной системе);

— общественный контроль (статья 102 Закона о контрактной системе).

В целях исключения избыточности контрольных действий субъектам контроля определены свои зоны ответственности. Так, предметом ведомственного контроля является соблюдение подведомственными заказчиками законодательства Российской Федерации о контрактной системе в сфере закупок, тогда как контроль, осуществляемый заказчиком, направлен на процедуры заключения и исполнения контракта.

Учитывая изложенное, многоступенчатая система контроля в сфере закупок способствует соблюдению законодательства, эффективному использованию бюджетных средств и повышению качества закупочных процедур [2].

Неотъемлемой частью системы контроля в сфере закупок является ведомственный контроль, который отличается от других видов контроля тем, что в качестве проверяющих выступают не внешние контрольные органы, наделенные соответствующими полномочиями, а непосредственно вышестоящие органы или учредители.

Органы, осуществляющие ведомственный контроль в сфере закупок, перечислены в статье 100 Закона о контрактной системе, а именно: государственные органы, государственные корпорации по атомной энергии («Росатом») и по космической деятельности («Роскосмос»), органы управления государственными внебюджетными фондами и муниципальные органы.

Порядок осуществления ведомственного контроля утвержден постановлением Правительства РФ от 10.02.2014 № 89 «Об утверждении Правил осуществления ведомственного контроля в сфере закупок для обеспечения федеральных нужд» [3], на основании которого каждый орган ведомственного контроля разрабатывает регламент и проводит проверки своих заказчиков в порядке, установленном этим регламентом. На уровнях субъекта Российской Федерации и муниципального образования порядок осуществления ведомственного контроля в сфере закупок устанавливается высшим исполнительным органом государственной власти субъекта Российской Федерации и местной администрацией.

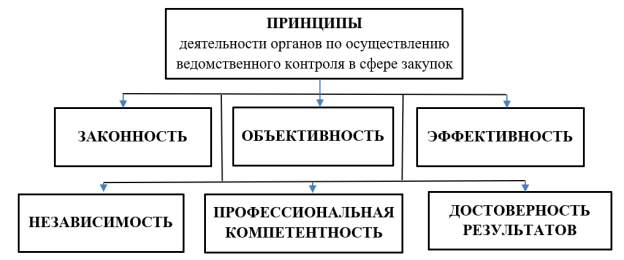

Основополагающие принципы деятельности органов по осуществлению ведомственного контроля в сфере закупок представлены на рисунке 1.

Рис. 1. Принципы деятельности органов по осуществлению ведомственного контроля в сфере закупок

Цель — оценка действий заказчиков на всех этапах осуществления закупочных процедур, а также предупреждение и своевременное выявление нарушений законодательства в сфере закупок.

При осуществлении мероприятий ведомственного контроля аудиторы анализируют все действия объекта контроля, связанные с заключением государственных контрактов, а именно: планирование закупок, осуществление процедур закупок, а также заключение и исполнение контрактов.

Источниками информации для анализа являются:

— локальные акты заказчика о создании контрактной службы или назначении должностного лица, ответственного за осуществление закупок;

— документы, подтверждающие обучение закупкам;

— планы-графики закупок;

— извещения об осуществлении закупок;

— протоколы определения победителей;

— заключенные контракты и дополнительные соглашения к ним;

— документы по исполнению контрактов;

— документы по предъявлению требований об уплате пеней или штрафов;

— отчеты заказчиков;

— информация о проверках, проведенных органами государственного контроля.

За исключением локальных актов и информации об обучении закупкам, заказчики обязаны размещать всю информацию о заключенных контрактах на официальном сайте Единой информационной системы в сфере закупок, который выступает основным источником информации для субъекта контроля. В то же время для полноты и достоверности результатов анализа проверяющие используют иные открытые источники информации, например информационную систему «СПАРК» и входящий в нее информационный ресурс «МАРКЕР».

При осуществлении мероприятий ведомственного контроля применяется рискориентированный подход, который заключается в том, что выбор объекта контроля и периодичность его проверки определяются на основе оценки совокупности рисков, характеризующих этапы осуществления процедуры закупок, а также наличия жалоб и проверок, осуществленных внешними контрольными органами.

Риск — это возможные действия заказчика, которые нарушают положения законодательства о закупках и могут иметь негативные последствия.

Использование рискориентированного подхода позволяет идентифицировать риски и при необходимости усовершенствовать внутренний контроль заказчика. При этом органам ведомственного контроля необходимо создать реестр рисков, включающий в себя такие характеристики, как наименование риска, алгоритм выявления риска, оценка вероятности реализации риска, контрольные действия и мероприятия по минимизации реализации риска [4].

Наиболее часто реализуемыми рисками при осуществлении закупочных процедур подведомственными заказчиками являются: сверхнормативные расходы, наличие противоречивых положений или несоответствий в извещении и контракте, нарушение установленных контрактом сроков оплаты или приемки работ, ненаправление требования об уплате неустоек, внесение изменений в существенные условия контракта (таблица 1).

Таблица 1

Наиболее часто реализуемые риски при осуществлении закупочных процедур подведомственными заказчиками

|

Реализовавшиеся риски |

Уровень распространенности (%) от количества объектов контроля (26) в год | |||||

|

2023 |

2024 |

2025 | ||||

|

Сверхнормативные расходы |

44 |

50 |

71 |

35 |

29 |

46 |

|

Наличие противоречивых положений или несоответствий в извещении и контракте |

96 |

65 |

133 |

50 |

101 |

69 |

|

Нарушение установленных контрактом сроков оплаты или приемки работ |

115 |

62 |

120 |

62 |

48 |

54 |

|

Ненаправление требования об уплате неустоек |

36 |

31 |

20 |

19 |

51 |

42 |

|

Внесение изменений в существенные условия контракта |

27 |

31 |

10 |

27 |

6 |

19 |

Проведя анализ представленной таблицы, можно сделать следующие выводы.

Волнообразная статистика по таким рискам, как сверхнормативные расходы и ненаправление требований об оплате неустоек, свидетельствует о ситуации в экономике нашей страны. А именно, изменение цен на товары и услуги связано с целым рядом взаимосвязанных факторов, таких как рост затрат на производство, изменение курса рубля, экономические санкции против нашей страны.

В то же время нельзя снимать долю ответственности за реализацию данных рисков и с самих заказчиков. Так, не до конца изжита практика закупки так называемых золотых унитазов: например, один из территориальных органов государственной власти закупил сушилки для рук с избыточными характеристиками и по ценам, превышающим установленные нормативные в 3–10 раз.

Кроме того, территориальные органы и подведомственные заказчики зачастую не всегда направляют в центральные аппараты органов государственной власти, которым они подчинены, запросы об изменении в большую сторону цен за единицу товара или услуги (с приложением обоснования), что связано с экономической ситуацией в субъекте и стране в целом.

Рост количества нарушений, связанных с ненаправлением требований об уплате неустоек, объясняется тем, что контрагенты, являющиеся исполнителями контрактов, заключая их с государственными и муниципальными заказчиками, не оценивают свои риски в той части, что производство товара, являющегося предметом контракта, может быть не осуществлено по не зависящим от производителя причинам (например, временное отсутствие материнских плат или резкое увеличение цен на модули памяти при сборке персональных компьютеров, поставляемых в органы государственной власти в целях импортозамещения и перехода на отечественное программное обеспечение).

В свою очередь, заказчики «забывают» направлять требования об уплате неустоек, связанных с нарушением сроков исполнения контрактов, тем самым подталкивая участников реализации государственных контрактов к последующим нарушениям сроков исполнения других контрактов по принципу «я несколько раз нарушал сроки исполнения, и мне ничего не было».

Положительная статистика по рискам (нарушение установленных контрактом сроков оплаты или приемки работ и внесение изменений в существенные условия контракта) свидетельствует о том, что заказчики организуют или повышают уровень внутреннего контроля. Для этого всем территориальным органам исполнительной власти и подведомственным организациям, осуществляющим закупочные процедуры, центральный аппарат соответствующего органа государственной власти направляет обзоры выявленных нарушений в сфере закупок.

Дополнительно направляются письма-разъяснения о недопущении нарушений, составленные на основе представлений о выявленных нарушениях, подготовленных внешними контрольными органами.

В заключение можно сделать вывод: ведомственный контроль играет важную роль в общей системе контроля в сфере закупок, являясь связующим звеном между контролем, осуществляемым заказчиком, и государственным (муниципальным) контролем. В органах государственной власти, где ведомственный контроль эффективен, минимизированы нарушения при осуществлении закупок, выявляемые как общественным контролем, так и органами государственного контроля, такими как Счетная палата Российской Федерации.

Литература:

- Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп., вступ. в силу с 01.01.2026) // Собрание законодательства Российской Федерации. — 08.04.2013, № 14, ст. 1652.

- Контроль в сфере государственных закупок: механизмы реализации и перспективы совершенствования : монография / М. Ю. Алейникова. — Москва : Русайнс, 2025. — 208 с.

- Постановление Правительства РФ от 10.02.2014 № 89 «Об утверждении Правил осуществления ведомственного контроля в сфере закупок для обеспечения федеральных нужд» // Собрание законодательства Российской Федерации. — 17.02.2014, № 7, ст. 683.

- Аудит и контроль закупок для государственных и корпоративных нужд : учебное пособие и практикум / В. Д. Андреев. — Москва : ИНФРА-М, 2026. — 352 с. — (Магистр).