In the context of high environmental uncertainty, traditional methods of economic forecasting demonstrate limited applicability. In this regard, the role of scenario modeling as a tool for analyzing alternative development trajectories of economic systems is increasing. The article examines the theoretical foundations of the scenario approach, systematizes methods of scenario modeling, and proposes an original approach to constructing a scenario-based economic model based on the integration of operational and financial indicators. The practical significance of the work lies in the possibility of applying the proposed approach to evaluate management decisions in various sectors of the economy.

Keywords: scenario modeling, economic modeling, uncertainty, financial modeling, NPV, cash flows.

Введение

Современные экономические системы функционируют в условиях глубокой неопределенности, которая стала не временным фактором, а фундаментальной характеристикой современной экономической среды. Источниками этой неопределенности выступают не только традиционные макроэкономические колебания, но и институциональные трансформации, технологические сдвиги, а также возрастающая геополитическая турбулентность. В данных условиях классические методы прогнозирования, базирующиеся на экстраполяции исторических трендов и предположении о стационарности внешней среды, утрачивают свою силу. Их применение сопряжено с высокими рисками получения нерепрезентативных оценок или формирования ошибочных управленческих решений, что особенно критично в сфере стратегического планирования и инвестиционного анализа.

В качестве альтернативы традиционным подходам, ориентированным на поиск единственного «наиболее вероятного» сценария развития, все более широкое признание получает методология сценарного моделирования. Данный инструмент позволяет исследовать не единичную траекторию бизнес-модели, а множество альтернативных вариантов эволюции экономической системы, учитывая тем самым фундаментальную неопределенность и множественность факторов, влияющих на результаты принимаемых решений. Принципиальное преимущество сценарного подхода заключается в его способности не только оценивать устойчивость управленческих решений к различным изменениям внешней среды, но и выявлять потенциальные «точки бифуркации», в которых выбор стратегии становится критическим для достижения поставленных целей.

Сценарный анализ давно признан в стратегическом управлении как ценный эвристический инструмент, он активно применяется в крупных корпорациях и государственных структурах. Однако вопросы его формализации в рамках количественных экономико-математических моделей остаются недостаточно проработанными. Между качественными сценарными описаниями и их переводом на язык финансово-экономических расчетов сохраняется разрыв, что не позволяет сформировать целостный методический инструментарий. Так, до сих пор открытой остается проблема увязки нечисловых сценарных гипотез с детерминированными моделями оценки эффективности. В результате сопоставление альтернативных стратегий и объективное обоснование выбора управленческих решений оказываются затруднены.

Целью настоящего исследования является разработка и обоснование методического подхода к построению сценарной экономической модели, ориентированной на оценку эффективности управленческих решений. В отличие от существующих разработок, предлагаемый подход базируется на формализованном анализе денежных потоков, как интегрирующем показателе, позволяющем сопоставлять последствия принимаемых решений в различных сценарных условиях, что создает основу для принятия более обоснованных и адаптивных стратегических решений в условиях неопределенности.

Теория сценарного подхода в экономическом моделировании

Сценарный подход в экономическом анализе сформировался как ответ на ограниченность традиционных методов прогнозирования в условиях высокой неопределенности. В отличие от экстраполяционных методов, ориентированных на единственную траекторию, сценарное моделирование позволяет исследовать спектр альтернативных будущих состояний, что особенно актуально при обосновании долгосрочных управленческих решений. Как отмечают И. Л. Фрумин и М. Н. Степанова, сценарий выступает способом «снятия той неопределенности, которая сопровождает процесс прогнозирования», переводя неопределенность будущего в частично управляемый процесс [1]. В содержательном плане сценарий понимается как модель изменения обстановки, связанной с возникновением и развитием определенной ситуации, заданная в дискретном временном пространстве с фиксированным шагом [1].

Важным методологическим различением является деление сценариев на пассивные и активные. Пассивные (синергетические, аттрактивные) сценарии описывают поведение системы в отсутствие целенаправленных управляющих воздействий; они позволяют выявить «узкие места» и потенциальные риски. Активные сценарии, напротив, включают управляющие переменные, отражающие действия лица, принимающего решения (ЛПР), и служат для оценки эффективности альтернативных стратегий управления [2; 3]. Именно активные сценарии составляют основу для анализа управленческих решений, поскольку они дают возможность количественно сопоставить последствия различных вариантов действий.

Формализованное представление сценарного исследования предложено В. В. Кузнецовым [2], описывает иерархическую модель в виде кортежа:

где

Процесс построения сценариев традиционно включает несколько этапов. Обычно, выделяются «предмодельный» (определение цели, ключевых факторов неопределенности, временного горизонта), «модельный» (построение имитационной модели, проведение экспериментов) и «постмодельный» (интерпретация результатов, анализ устойчивости, определение индикаторов реализации) этапы. Более укрупнённая схема, предложенная А. А. Мосягиным [4], включает: 1) определение ключевых факторов; 2) выработку представлений о будущем; 3) формирование сценариев (согласование различных представлений в непротиворечивые структуры); 4) анализ и интерпретацию сценариев, включая выделение индикаторов, позволяющих идентифицировать реализуемый вариант развития.

Для формирования спектра сценариев целесообразно использовать метод «крайних вариантов»: первоначально строятся пессимистический и оптимистический сценарии, концентрирующие все негативные и позитивные воздействия, а затем — промежуточные, более реалистичные варианты [1]. Такой подход позволяет определить границы возможных состояний системы и выявить стратегии, сохраняющие эффективность в широком диапазоне неопределенности. При переходе к активным сценариям каждому пассивному варианту ставится в соответствие множество альтернативных управленческих стратегий, а ядро наиболее эффективной стратегии может быть выделено как пересечение подмножеств приемлемых решений для различных внешних условий.

Важным элементом сценарного анализа является выбор временного горизонта. Он должен согласовываться с горизонтом стратегического планирования и одновременно учитывать практические возможности прогнозирования; обычно этот период составляет 5–7 лет [1]. Для обеспечения возможности сопоставления сценарных прогнозов с фактическим развитием системы выделяются индикаторы сценариев. Ими могут выступать как интегральные показатели (чистая приведенная стоимость, свободный денежный поток), так и частные индикаторы, отражающие изменения во внешней среде или результаты управленческих воздействий [1].

В рамках настоящего исследования реализован активный подход, при котором параметры сценариев (темпы роста, корректировки затрат, объемы инвестиций) задаются как управляемые переменные, а прогнозные показатели рассчитываются на основе имитационной модели, построенной в среде Python. Данная модель опирается на исторические данные, но в отличие от детерминированных прогнозов позволяет проводить вариативные расчеты при изменении ключевых допущений. В качестве индикаторов сценариев используются динамика выручки, операционной прибыли, рентабельности активов и инвестированного капитала, что позволяет не только сравнивать сценарии между собой, но и оценивать чувствительность результатов к изменению ключевых параметров.

Таким образом, теоретический базис сценарного моделирования предоставляет надежную методологическую основу для разработки инструментария анализа управленческих решений в условиях неопределенности. Предложенный в статье подход, сочетающий формализованное описание сценариев, имитационное моделирование и последующую интерпретацию результатов, позволяет перейти от качественного обсуждения альтернатив к их количественному сравнению и обоснованному выбору наиболее эффективной стратегии.

Практика построения сценарных моделей

Для проверки работоспособности предложенного методологического подхода и иллюстрации его аналитических возможностей была разработана имитационная модель, реализованная на языке Python. Модель предназначена для сравнительной оценки альтернативных управленческих решений, связанных с реструктуризацией или интеграцией хозяйствующих субъектов, в условиях неопределенности относительно будущих параметров внешней среды и потенциальных синергетических эффектов.

Входными данными служат исторические финансовые показатели двух независимых бизнес-единиц (в общем случае — компаний, подразделений или активов) за период 2021–2025 гг. Информация включает:

– выручку;

– себестоимость продаж;

– коммерческие и управленческие расходы;

– логистические издержки (при наличии);

– показатели бухгалтерского баланса: внеоборотные и оборотные активы, краткосрочные обязательства, денежные средства, собственный капитал;

– амортизационные отчисления.

На основе исторических данных для каждой бизнес-единицы рассчитываются коэффициенты, отражающие сложившиеся пропорции между выручкой и основными статьями затрат и балансовыми показателями. Для повышения устойчивости оценок используются средние значения за последние три года (2023–2025). В частности, определяются:

– доля себестоимости в выручке (

– доля коммерческих и управленческих расходов (

– отношение активов, оборотных средств, краткосрочных обязательств, денежных средств и собственного капитала к выручке (

– базовая норма амортизации (

Рассматриваются три сценария, различающиеся степенью интеграции и, соответственно, величиной предполагаемых синергетических эффектов.

Сценарий S 0 (базовый, «статус-кво») — бизнес-единицы функционируют автономно. Темпы роста выручки определяются историческими трендами (CAGR за последние годы). Корректировки издержек отсутствуют.

Сценарий S

1

(частичная интеграция)

— осуществляется объединение отдельных функций (закупки, логистика, административное управление). Предполагается умеренная экономия на себестоимости (

Сценарий S

2

(полная интеграция)

— создание единой управленческой структуры с централизацией всех ключевых бизнес-процессов. Синергия оценивается более высокими значениями

Параметры сценариев (темпы роста, коэффициенты экономии, интеграционные издержки, изменение потребности в оборотном капитале, уровень капитальных вложений) задаются на основе экспертных оценок, отраслевых бенчмарков или анализа аналогичных проектов реструктуризации.

Прогнозные зависимости

Прогноз строится для периода 2026–2030 гг. с годовым шагом. Далее введем основные расчетные соотношения, которые были использованы в прогнозировании.

– Выручка.

где

– Операционные издержки. Себестоимость продаж и коммерческие/управленческие расходы рассчитываются как доля от выручки с учетом сценарной экономии:

где

– Операционная прибыль.

где EBIT

t,s

— величина операционной прибыли; Log

t,s

— логистические издержки, выражаемые в процентном отношении;

– Балансовые показатели. Активы, оборотные средства, краткосрочные обязательства, денежные средства и собственный капитал прогнозируются как доля от выручки с возможными корректировками по сценариям:

где

– Чистая операционная прибыль после уплаты налогов.

где

– Свободный денежный поток.

где

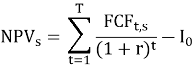

– Чистая приведенная стоимость (NPV)

где r — ставка дисконтирования (10 %), I 0 — начальные инвестиции (включая единовременные издержки интеграции, если они не учтены в денежном потоке).

Апробация и результаты моделирования

Для апробации результатов были использованы данные бухгалтерской финансовой отчетности (по данным из системы «СПАРК»: бухгалтерский баланс ф. 0710001 и отчет о финансовых результатах ф. 0710002) двух крупнейших игроков авторынка: АО «АвтоВАЗ» и ПАО «ГАЗ», на основе которых были рассчитаны основные параметры и константы моделирования.

Результаты расчетов представлены в таблице 1, где для каждого сценария приведены ключевые показатели: NPV, выручка в последнем прогнозном году, совокупный свободный денежный поток за период, ROA в последнем году T.

Таблица 1

Значения ключевых показателей для различных сценариев

|

Сценарий |

NPV (отн. ед.) |

Выручка в T (отн. ед.) |

Суммарный FCF (отн. ед.) |

ROA в T (%) |

|

S 0 |

100 |

100 |

100 |

1,08 |

|

S 1 |

104,3 |

108,5 |

104,6 |

1,08 |

|

S 2 |

106,8 |

120,1 |

107,6 |

1,06 |

Примечание: показатели в таблице 1 нормированы относительно сценария S 0 , принятого за 100.

Полученные результаты демонстрируют устойчивый положительный эффект от углубления интеграции. Переход от S 0 к S 2 сопровождается ростом NPV на 6,8 %, совокупной выручки — на 20,1 %, суммарного свободного денежного потока — на 7,6 %. При этом рентабельность активов в сценарии полной интеграции незначительно снижается (с 1,08 % до 1,06 %). Данное снижение не свидетельствует об ухудшении операционной эффективности, а объясняется опережающим ростом инвестированного капитала на этапе интеграции: капитальные вложения, необходимые для объединения мощностей и модернизации, увеличивают знаменатель в расчете ROA, в то время как прибыль начинает расти с некоторым лагом. Такой эффект типичен для инвестиционной фазы и не противоречит общему улучшению финансовых показателей в абсолютном выражении.

Для оценки устойчивости полученных выводов был проведен анализ чувствительности, который показал, что изменение ключевых параметров (темпов роста выручки, коэффициентов экономии, объема интеграционных издержек) в диапазоне ±20 %, не оказывает влияние на результаты сценариев S 1 и S 2 . Они сохраняют преимущество перед базовым вариантом S 0 по всем основным критериям (NPV, FCF, выручка). Помимо этого, был разработан программный пакет Unit-Тестирования модели на языке Python 3. Результаты тестирования также показали отсутствие значительных отклонений при изменении входных данных. Это позволяет сделать вывод о надежности выявленных закономерностей и устойчивости модели.

Практическая значимость

Предложенная имитационная модель обладает высокой степенью адаптивности и может быть использована для широкого спектра задач, связанных с обоснованием управленческих решений в условиях неопределенности. Она позволяет сравнивать различные формы интеграции бизнес-единиц (слияние, присоединение, создание совместного предприятия), оценивать инвестиционные проекты при множественных сценариях внешней среды, обосновывать реструктуризацию портфеля активов, а также проводить анализ чувствительности ключевых показателей к изменениям макроэкономических параметров. Модульная архитектура модели обеспечивает гибкость в настройке состава показателей, набора сценариев и расчетных зависимостей. Реализация на языке Python гарантирует прозрачность вычислений, воспроизводимость результатов и возможность бесшовной интеграции с другими аналитическими инструментами. Благодаря этим характеристикам разработанный подход превращает сценарное моделирование из качественного метода в количественный инструмент стратегического анализа, позволяющий не только ранжировать альтернативы, но и оценивать их устойчивость к изменениям исходных допущений.

Литература:

- Фрумин И. Л., Степанова М. Н. Сценарное прогнозирование, его приложения к исследованию некоторых проблем аграрной экономики // Известия Челябинского научного центра. — Вып. 2 (36). — 2007. — С. 91–95.

- Кузнецов В. В. Сценарное моделирование будущих состояний социально-экономической̆ системы (СЭС) // Информационные технологии моделирования и управления: Междунар. сб. науч. тр./ Под ред. д.т.н. О. Я. Кравца. — Вып. 16. — Воронеж: Научная книга, 2004. — С. 92- 98.

- Скурихин В. И., Забродский В.А., Копейченко Ю. В. Проектирование систем адаптивного управления производством. — Х.: Вища школа, 1984. — 241с.

- Мосягин А. А. Сценарное моделирование ситуаций при мониторинге потенциально опасных объектов // Технологии техносферной безопасности. — 2007. — Вып. 6 // http://ipb.mos.ru/ttb.