В статье проведено исследование теоретических и прикладных аспектов управления денежными потоками предприятия. Определены основные проблемные аспекты в управлении денежными потоками российских предприятий, которые условно разделены на внутренние и внешние. Для решения данных проблем обоснована необходимость создания денежного запаса на предприятии. Определение оптимального размера денежных активов предприятия предложено осуществлять с использованием экономико-математической модели многокритериальной оптимизации денежных потоков предприятия.

Ключевые слова: денежные потоки, управление, ликвидность, платежеспособность, оптимизация денежных потоков, денежный запас, многокритериальная экономическая модель.

В условиях высокой динамичности внутренней и внешней среды функционирования российских предприятий, уменьшения уровня их платежеспособности и финансовой устойчивости, актуальной является проблема несбалансированности и неравномерности денежных потоков. Экономико-правовым следствием данных процессов является неплатежеспособность и банкротство предприятий. Вышеупомянутые проблемы у большого числа предприятий указывают на то, что на них отсутствует эффективно действующая система управления денежными потоками. Недостаточное внимание со стороны менеджмента уделяется вопросам контроля денежных потоков как на оперативном, так и на стратегическом уровнях.

Между тем, согласно современной научной парадигме корпоративных финансов, денежные потоки являются одним из ключевых факторов формирования стоимости предприятия. Чем больше будет объем денежных потоков, генерируемых в будущем активами предприятия, тем больше будет его сегодняшняя рыночная стоимость. Максимизация рыночной стоимости предприятий и благосостояния акционеров сегодня является стратегической целью финансового менеджмента предприятия. В связи с этим актуализируются вопросы совершенствования теоретических положений и практического инструментария управления денежными потоками для обеспечения высокого уровня платежеспособности, достижения финансового равновесия и прироста рыночной стоимости предприятий в краткосрочном и долгосрочном периодах.

Денежные потоки играют важную роль в обеспечении финансовой устойчивости, конкурентоспособности, ликвидности, платежеспособности и непрерывности производства высококачественной продукции.

По исследованиям Л. Н. Герасимовой [5] основной целью управления денежными потоками является:

— обеспечение возможности гибкого реагирования на изменения рыночной ситуации;

— повышение эффективности деятельности путем принятия решений для решения поставленных проблем;

— осуществление организационных и финансовых изменений на предприятии, путем выявления пробелов на уровне всех подразделений;

— осуществление анализа возможных альтернативных вариантов и возможных путей направления;

— демонстрация возможностей роста и прибыльности потенциальным инвесторам и тому подобное.

Первым и главным этапом в управлении денежных потоков является их оценка и анализ входящих и исходящих потоков отдельно по каждому виду деятельности. Следующим этапом, после анализа является выявление основных проблем и пробелов в управлении денежными средствами на предприятии. А уже конечным этапом должно быть представление конкретных направлений и путей улучшения ситуации на предприятии или устранения выявленных проблем [1, 4].

Каждое предприятие самостоятельно выбирает методику управления денежными потоками, опираясь на сферу, в которой работает компания. Но механизм функционирования управления денежными потоками должен основываться на системности, эффективности, многовариантности и быть обязательным для всех предприятий.

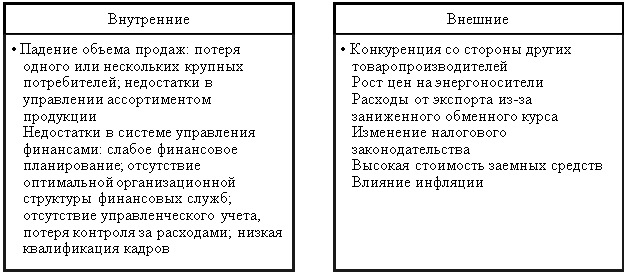

Анализируя ряд научных источников [2, 3, 6], можно выделить некоторые главные и наиболее распространенные проблемы управления денежными потоками для современных российских предприятий. Этим проблемы условно можно разделить на две группы — внутренние и внешние (рисунок 1).

Рис. 1. Проблемы управления денежными потоками современных российских предприятий

В процессе исследования проблематики управления денежными потоками предприятий, стала очевидной потребность в выработке единой оптимизационной модели, которая бы удовлетворяла управленческим целям, позволяя оптимизировать прибыльность и рентабельность предприятия, с сохранением текущего и абсолютного уровня ликвидности его активов и обеспечить рационализацию расходов и поступлений денежных средств предприятия с целью обеспечения достаточного и бесперебойного финансирования его операционного цикла и тому подобное.

Для своевременного погашения текущих обязательств и избежания финансовых осложнений на предприятии целесообразно создавать денежный запас. В то же время, крупные суммы денежных средств обесцениваются в результате инфляции. Поэтому одной из основных задач управления денежными потоками предприятия является определение минимального остатка денежных средств. Большинство отечественных и зарубежных авторов [3, 7] выделяют четыре вида запасов денежных средств: операционный, страховой, инвестиционный, компенсационный.

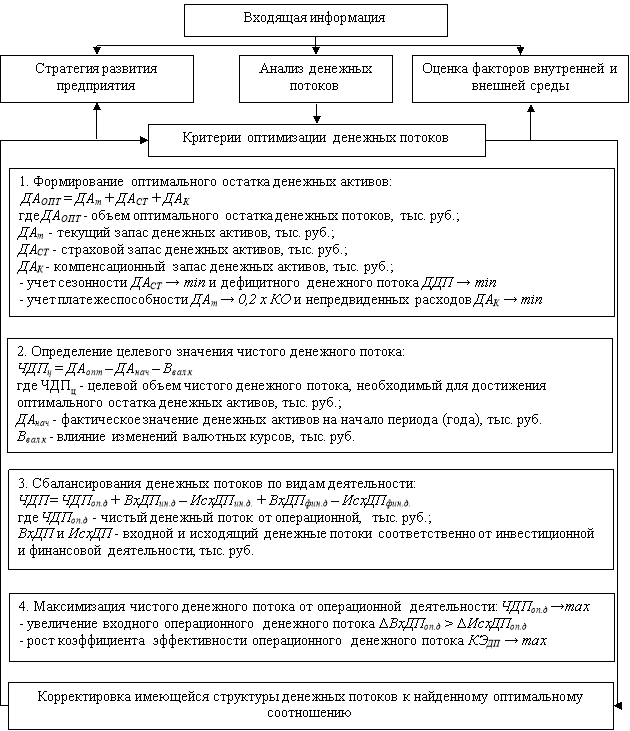

В этой связи нами была предложенf экономико-математическая модель многокритериальной оптимизации денежных потоков предприятия, которая опирается на информацию о результатах анализа денежных потоков предприятия в предыдущих периодах, учитывающего стратегию развития предприятия и влияние внешней и внутренней среды (рис. 2).

Главным критерием предложенной модели оптимизации денежных потоков является максимизация чистого денежного потока от операционной деятельности, которая должна обеспечить развитие и расширение деятельности предприятия на условиях самофинансирования за счет роста направлений деятельности, которые генерируют наибольший чистый операционный денежный поток, поскольку привлечение заемных ресурсов требует дополнительных расходов на уплату процентов, а реализация необоротных активов может снижать входящий денежный поток.

Для учета особенностей формирования денежных потоков предприятия, при расчете оптимального остатка денежных активов необходимо использовать три составляющие: текущий запас денежных средств, размер которого устанавливается в соответствии с необходимым уровнем платежеспособности, страховой запас денежных активов, объем которого определяется на основе данных о периодах и объемах дефицитного и избыточного денежного потока, и компенсационный запас для покрытия расходов по чрезвычайным ситуациям.

Рис. 2. Экономико-математическая модель многокритериальной оптимизации денежных потоков предприятия

В соответствии с этим формула оптимального остатка денежных активов имеет вид:

ДА ОПТ = ДА Т + ДА СТ + ДА К (1)

ДА Т = 0,2 х КО (2)

где ДА ОПТ — объем оптимального остатка денежных активов для предприятия в расчете на соответствующий месяц, тыс. руб.;

ДА Т — текущий запас денежных активов, рассчитываемый как произведение нормы абсолютной ликвидности и среднего объема краткосрочных обязательств (КО), тыс. руб.;

ДА СТ — страховой запас денежных активов, предусмотренный для финансирования дефицитного денежного потока в период низкой деловой активности.

ДА К — компенсационный запас денежных активов, предусмотренный для финансирования по чрезвычайным ситуациям.

Таким образом, для определения оптимизации денежных потоков разработаны экономико-математическая модель многокритериальной оптимизации денежных потоков предприятия, которая опирается на информацию о результатах анализа денежных потоков предприятия в предыдущих периодах, учитывающего стратегию развития предприятия и влияние внешней и внутренней среды Главным критерием предложенной модели оптимизации денежных потоков является максимизация чистого денежного потока от операционной деятельности, которая должна обеспечить развитие и расширение деятельности предприятия на условиях самофинансирования за счет роста направлений деятельности. Предложенная модель позволяет аккумулировать необходимый запас денежных активов в периоды высокой деловой активности и направить их таким образом, чтобы в период дефицита поступления средств осуществлялись плановые и необходимые выплаты, в результате внедрения модели предприятие сможет избежать привлечения кредитных ресурсов, и связанных с ними расходов, при этом получит дополнительную прибыль от вложения временно свободных средств.

Литература:

- Садовников, В. В. Модель управления денежными потоками как метод управления рыночной стоимостью / В. В. Садовников // Экономика и социум. — 2017. — № 12(43). — С. 953–956.

- Гаджиев, Г. М. Управление денежными потоками предприятия / Г. М. Гаджиев // Символ науки: международный научный журнал. — 2020. — № 1–2. — С. 32–35.

- Галочкина, А. Н. Управление денежными потоками корпорации / А. Н. Галочкина // Молодой ученый. — 2022. — № 39(434). — С. 36–37.

- Юркина, В. И. Денежные потоки строительной компании: оценка и управление / В. И. Юркина, И. Р. Еремин, П. С. Кулагина // Экономика и предпринимательство. — 2020. — № 8(121). — С. 843–847.

- Герасимова, Л. Н. Пути управления денежными потоками компании / Л. Н. Герасимова // Финансовый менеджмент. — 2021. — № 3. — С. 3–15.

- Богушевич, С. В. Управление движением денежных потоков на предприятии / С. В. Богушевич // Синергия Наук. — 2021. — № 61. — С. 122–138.

- Tariq, J. M. Efficient cash flow management of organizations in modern circumstances / J. M. Tariq // XXXIII international Plekhanov readings, 2020. — P. 85–90.