Многообразие угроз, с которыми сталкивается сельхозпроизводитель, можно систематизировать в несколько взаимосвязанных групп. Наиболее значимыми, согласно данным страховой статистики, являются природные (погодные) риски: засухи, заморозки, град, паводки и ураганы. По информации Национального союза агростраховщиков (НСА), именно они обусловливают около 50 % всех заявленных страховых случаев в растениеводстве. Вторую крупную группу формируют биологические риски — вспышки опасных заболеваний среди животных (таких как ящур, африканская чума свиней, лейкоз КРС) и массовые поражения растений вредителями и болезнями, доля которых достигает 25 %. Технологические риски, связанные с выходом из строя техники или сбоями в инфраструктуре, и экономические, вызванные волатильностью цен и издержек, дополняют общую картину, хотя их доля в страховой статистике несколько ниже.

Аграрное страхование — это форма компенсаторного механизма, позволяющая сельхозпроизводителям минимизировать последствия неблагоприятных событий. Страхование может покрывать:

- Утрату (гибель) урожая и посадок;

- Утрату (гибель) сельскохозяйственных животных;

- Убытки от чрезвычайных ситуаций природного и техногенного характера;

- Риски товарной аквакультуры.

В России и ряде других стран государство оказывает поддержку сельхозпроизводителям при страховании определённых рисков, субсидируя страховые премии и административные расходы. Это делает страховые продукты более доступными для фермеров и способствует развитию отрасли.

Таблица 1

Расчет страховой выплаты

|

Показатель |

Значение |

|

Площадь посева, га. |

1000 |

|

Средняя урожайность, ц/га |

30 |

|

Прогнозируемый урожай, ц |

300 000 |

|

Рыночная цена, руб./ц |

1000 |

|

Стоимость урожая, млн. руб. |

300 |

|

Страховая сумма (80 %), млн. руб. |

240 |

|

Ущерб от засухи (50 % урожая), млн. руб. |

150 |

|

Выплата (80 % от ущерба), млн. руб. |

120 |

Пример расчёта страховой выплаты (Таблица 1): в случае гибели 50 % урожая при страховой сумме 80 % и тарифе 5 %, страховая премия составит 12 млн. руб., а выплата — 120 млн. руб. Это позволяет фермеру компенсировать значительную часть потерь и продолжить хозяйственную деятельность.

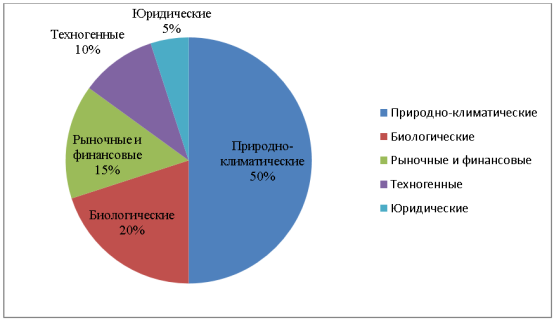

Рис. 1. Диаграмма структуры страховых рисков в сельском хозяйстве

По результатам диаграммы структуры страховых рисков в сельском хозяйстве, где наибольшую долю занимают природно-климатические риски — на них приходится 50 % всех страховых случаев, как было отмечено ранее. К этой категории относятся засухи, наводнения, град, заморозки и другие неблагоприятные погодные явления, которые практически невозможно полностью предотвратить и которые ежегодно наносят значительный ущерб аграрному сектору.

Биологические риски составляют 20 % и связаны с массовым распространением болезней растений и животных, а также с нашествием вредителей. Рыночные и финансовые риски (15 %) обусловлены колебаниями цен на продукцию, ростом себестоимости ресурсов и кредитными трудностями. Техногенные риски (10 %) включают аварии на инфраструктуре, перебои с подачей электроэнергии, воды и тепла, а юридические риски (5 %) связаны с изменениями законодательства, налоговой нагрузки и отменой льгот. Такое распределение подчёркивает, что для аграриев наиболее критичными остаются факторы, связанные с погодой и биологией, что определяет приоритеты в развитии системы страхования и государственной поддержки отрасли.

В последние годы отмечается рост интереса к аграрному страхованию, особенно с внедрением цифровых технологий. Использование спутниковых данных, метеостанций и онлайн-платформ позволяет точнее оценивать риски и оперативно выплачивать компенсации. В Казахстане и России активно развиваются программы государственного перестрахования и субсидирования страховых премий, что повышает устойчивость отрасли.

Особое внимание уделяется дифференциации страховых тарифов в зависимости от региона и уровня риска. Например, в зонах с высокой вероятностью засух тарифы выше, но и уровень государственной поддержки больше. Такой подход позволяет оптимизировать расходы и повысить интерес к страхованию среди сельхозпроизводителей.

Перспективы развития агрострахования неразрывно связаны с цифровой трансформацией отрасли. Внедрение технологий дистанционного зондирования Земли, использования дронов и анализа больших данных позволяет объективизировать оценку ущерба и ускорить процедуру выплат. Особый потенциал имеет индексное страхование, где выплата зависит от достижения объективного параметра (например, индекса засушливости), а не от трудоёмкой процедуры оценки фактического ущерба. Этот инструмент может значительно снизить транзакционные издержки и расширить охват страхованием. Визуализировать этот тренд может комбинированная диаграмма, прогнозирующая распределение страховых премий между традиционным и индексным страхованием в период до 2030 года, где доля последнего демонстрирует уверенный рост. Таким образом, дальнейшая интеграция цифровых решений и совершенствование нормативно-правовой базы будут способствовать повышению финансовой устойчивости как отдельных сельхозпроизводителей, так и всего аграрного сектора России в условиях возрастающей климатической и экономической неопределённости.

Страхование рисков в сельском хозяйстве — это не только способ защиты имущественных интересов производителей, но и фактор устойчивого развития отрасли. В условиях роста числа природных катастроф и экономической нестабильности аграрное страхование становится неотъемлемой частью государственной агропромышленной политики. Развитие страховых механизмов, внедрение цифровых решений и государственная поддержка способствуют снижению потерь и обеспечивают продовольственную безопасность страны.

Литература:

- Федеральный закон от 25.07.2011 № 260-ФЗ (ред. от 28.12.2024) «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон “О развитии сельского хозяйства”».

- Национальный союз агростраховщиков (НСА). Предварительные итоги агрострахования за 2025 год. Материалы официального сайта НСА и связанных ресурсов (naaiagro.ru).

- РБК. «Как меняется рынок агрострахования». Отраслевой аналитический материал от 28.11.2025

- Арасланбаев И. В. Экологические аспекты кормопроизводства // Актуальные экологические проблемы: сборник научных трудов V Международной научно‑практической конференции: посвящается 80‑летию Башкирского государственного аграрного университета. — 2010. — С. 11–14.

- Куницына В. А., Арасланбаев И. В. Риски в сельском хозяйстве и их страхование // Экономика и финансы аграрной науки: сборник научных статей, посвящённый 75‑летию доктора экономических наук, профессора кафедры финансов, анализа и учётных технологий ХабироваГамираАхметгалеевича. — Уфа, 2024. — С. 208–212.

- Страхование сельскохозяйственных рисков: современные вызовы и перспективы развития». Коллективная монография под ред. д. э. н. Иванова А. С. — М.: Издательство «Экономика», 2025. — 288 с.

- Федеральная служба по ветеринарному и фитосанитарному надзору (Россельхознадзор). Отчет по результатам анализа риска за 2025 год