В современных условиях рыночной экономики, характеризующейся высокой нестабильностью, усилением глобальной конкуренции, цикличностью развития и постоянной изменчивостью внешней среды, ни одно предприятие не может быть полностью защищено от возникновения кризисных ситуаций [1, 2]. При этом кризис следует рассматривать не только как состояние банкротства, но и как любое отклонение, представляющее угрозу устойчивости функционирования организации, ее конкурентным позициям и достижению стратегических целей [3]. В таких условиях важнейшей задачей эффективного управления становится не только реагирование на уже проявившиеся негативные последствия, но и их раннее выявление, прогнозирование и предотвращение.

Ключевое место в системе антикризисного управления занимает комплексный анализ финансово-хозяйственной деятельности предприятия, выступающий основным инструментом оценки его устойчивости и результативности [4, 5]. Он позволяет получить объективное и всестороннее представление о текущем состоянии организации, выявить ее сильные и слабые стороны, а также определить возможные риски развития кризисных явлений [6]. Таким образом, способность предприятия заблаговременно распознавать признаки кризиса и принимать соответствующие управленческие решения становится важным конкурентным преимуществом, обеспечивающим финансовую устойчивость, стабильность и долгосрочное развитие в условиях неопределенной экономической среды. Именно этим и обусловлена актуальность выбранной темы исследования.

Деятельность любого предприятия как субъекта рыночной экономики сопряжена с воздействием внутренних и внешних факторов риска, а их своевременная идентификация свидетельствует о глубоком понимании рыночной ситуации и умении снижать вероятность наступления банкротства [1, 2]. Потребность в эффективной системе антикризисного управления во многом определяется современными экономическими и политическими условиями внешней среды, которые с 2022 года характеризуются устойчивой динамикой изменений. В этой связи особую значимость приобретает применение совокупности инструментов антикризисного управления, в том числе анализа финансово-хозяйственной деятельности предприятия [3].

Многообразие существующих концепций антикризисного управления свидетельствует об отсутствии единого подхода к определению его сущности, что позволяет предприятиям применять различные модели поведения в условиях кризиса. Вместе с тем обобщение взглядов отечественных и зарубежных исследователей позволяет рассматривать антикризисное управление как систему методов и инструментов, направленных на анализ текущего состояния предприятия и своевременное выявление угроз с последующей разработкой мер по их нейтрализации [2, 3].

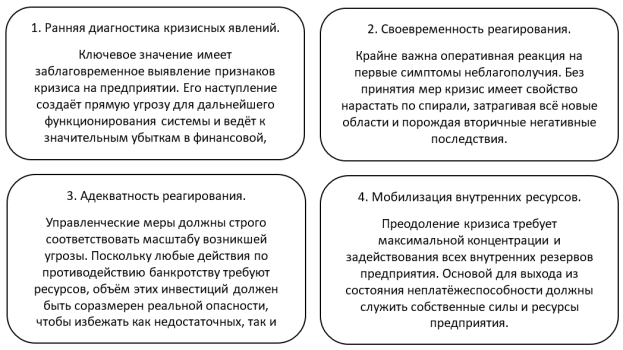

Исходя из данной трактовки и опираясь на исследования Д. Н. Корнеева и Е. В. Гнатышиной, целью антикризисного управления является обеспечение устойчивых и адаптивных результатов деятельности предприятия за счёт эффективной организации и использования всех его ресурсов [3,4]. Принципы антикризисного управления, выделенные В. В. Гончаровым [2], представлены на рисунке 1.

Рис. 1. Принципы антикризисного управления по В. В. Гончарову

Выделенные принципы подчёркивают системный характер антикризисного управления, требующего оперативности, высокой скорости принятия решений и профессионального управления ресурсами для предотвращения кризиса. Особое значение имеет принцип ранней диагностики, реализация которого зависит от качества информационной базы. В этом контексте ключевым источником выявления предкризисного и кризисного состояния предприятия выступает анализ финансово-хозяйственной деятельности (ФХД).

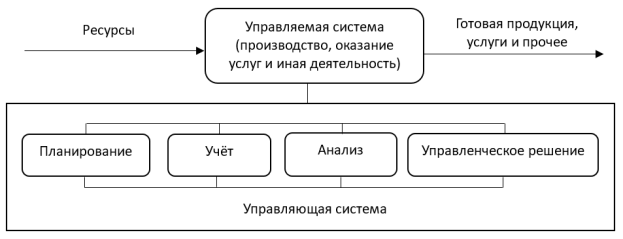

Анализ финансово-хозяйственной деятельности является ключевым элементом корпоративного управления и базой для принятия обоснованных решений, особенно в системе антикризисного управления [5,6]. Он позволяет оценить платёжеспособность, финансовую устойчивость и инвестиционную привлекательность предприятия [7], а также эффективность использования ресурсов и наличие резервов роста. Роль анализа ФХД в антикризисном управлении предприятия представлена на рисунке 2.

Рис. 2. Место анализа ФХД в системе антикризисного управления

Классическая модель, включая антикризисное управление, основана на четырёх взаимосвязанных функциях: планировании, учёте, анализе и принятии управленческих решений. Планирование определяет стратегические цели и направления развития предприятия, обеспечивая сбалансированность и достижение экономических результатов. Эффективность антикризисного управления во многом зависит от достоверной информации о финансовом состоянии и выполнении планов, что обуславливает ключевую роль функций учёта и контроля, направленных на сбор и систематизацию данных для оперативного управления.

Таким образом, сущность антикризисного управления заключается в способности предприятия своевременно и системно выявлять признаки кризиса, оперативно реагировать на них и эффективно использовать имеющиеся ресурсы. Важную роль в этом процессе играет анализ финансово-хозяйственной деятельности, обеспечивающий планирование, учёт, анализ и принятие управленческих решений с применением внутреннего и внешнего инструментария.

Литература:

- Антикризисное управление: учебник для вузов / под ред. Э. М. Короткова. — 2-е изд., перераб. и доп. — М.: Юрайт, 2021. — 406 с.

- Гончаров В. В. Антикризисное управление предприятием: учебное пособие. — М.: Инфра-М, 2020. — 256 с.

- Корнеев Д. Н. Антикризисное управление организацией: теория и практика. — М.: Экономика, 2019. — 312 с.

- Гнатышина Е. В. Финансово-хозяйственный анализ в системе антикризисного управления предприятием // Экономический анализ: теория и практика. — 2021. — № 4. — С. 45–52.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. — 7-е изд., перераб. и доп. — М.: Инфра-М, 2022. — 378 с.

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. — М.: Инфра-М, 2020. — 208 с.

- Бланк И. А. Финансовый менеджмент: учебный курс. — 4-е изд., перераб. и доп. — К.: Ника-Центр, 2018. — 656 с.