Обсуждая и анализируя динамическое состояние финансов предприятия, можно легко догадаться о том, что идёт речь о таком важном показателе как финансовая устойчивость. Этот показатель не так быстро можно достичь, он является долговременной целью организации. Финансовая устойчивость играет главную роль при ведении организации, так как от нее будет зависеть общее состояние организации.

Ключевые слова: финансовое положение, финансовая устойчивость, динамика, анализ и управление финансовой устойчивости.

Важный элемент, без которого не обойтись при управлении финансами, является финансовая устойчивость. Финансовая устойчивость — это распределение и использование финансовых ресурсов, которые обеспечивают развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях предпринимательского риска.

Можно выделить главные компоненты данного показателя. Это качество активов организации, собственного капитала и внешних источников финансирования.

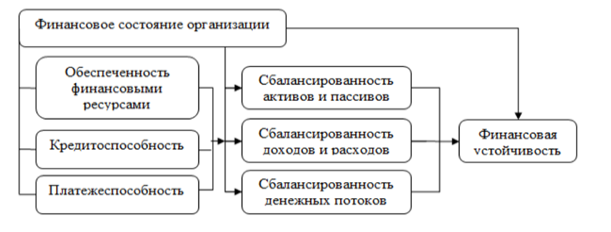

Составляющие финансовой устойчивости предприятия представлены на рисунке 1.

Рис. 1. Составляющие финансовой устойчивости

Обладая знаниями, как правильно вести финансовое положение организации, очень важно. Информация об этом показателе важна не только собственникам, ведь ими могут заинтересоваться конкуренты, поставщики, заказчики.

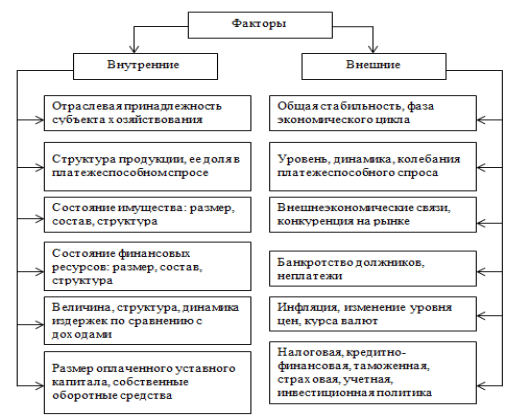

Огромное влияние на финансовую устойчивость влияют показатели: это внутренние и внешние факторы. Они представлены ниже на рисунке 2.

Рис. 2. Факторы, влияющие на финансовую устойчивость

Внутренние и внешние факторы взаимосвязаны друг с другом и имеют тесную связь между собой. Конкретный фактор определяют на ту или иную проблему, а совокупность внутренних и внешних факторов указывают на серьезную проблему, которую необходимо решить как можно быстрее. При этом чем внешний фактор не определён, тем сложнее выявить внутренний и проанализировать, к каким последствиям может это привести.

Когда предприятие стабильно в течение нескольких отчетных периодов превышает доходы над расходами, свободно используют денежные средства и эффективно их использует, это свидетельствует о финансовой стабильности.

Основа общей устойчивости предприятия формируется не сразу, а постепенно, в течение всего процесса развития. За финансовой стабильностью необходимо следить постоянно, так как некоторые изменения могут сильно оказать влияние.

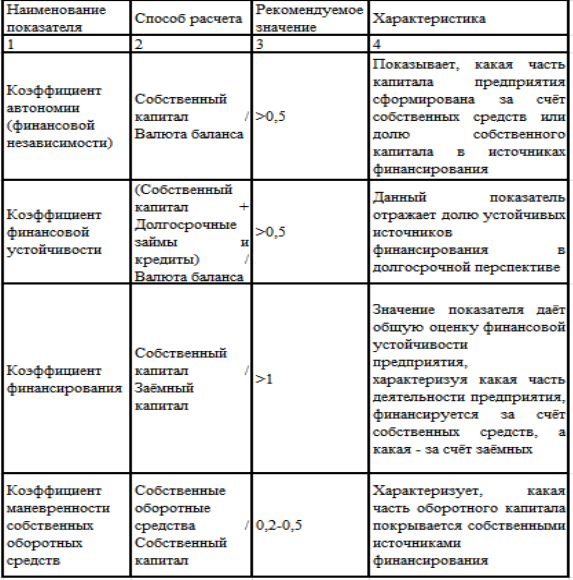

Обеспечивая устойчивое финансовое положение предприятия, это помогает улучшить качество продукции и ассортимента; увеличивает качество обслуживания покупателей; помогает привлечь инвесторов. Тем самым это помогает увеличить объём продаж, а значит увеличивается выручка. Чтобы оценить уровень финансовой устойчивости, применяются финансовые коэффициенты. Производится расчёт целых рядов коэффициентов, которые представлены на рисунке 3.

Рис. 3. Группа показателей финансовой устойчивости

Анализ рассказывает, как предприятие зависит от заемного капитала. Если у предприятия слабая финансовая устойчивость, значит, зависимость высокая. И, наоборот, если показатель высокий, то соответственно зависимость низкая.

Финансовая устойчивость у каждого предприятия разная. Ученые выделяет 4 типа:

– абсолютная;

– нормальная;

– неустойчивое положение;

– кризисное положение.

Абсолютная финансовая устойчивость — редкий показатель, который показывает, что все запасы предприятия покрываются собственными оборотными средствами.

Нормальная финансовая устойчивость обеспечивает платежеспособность предприятия. Такой тип устойчивости отражает эффективную производственную деятельность, т. е. предприятие для покрытия своих затрат использует собственные и заемные средства.

При неустойчивом финансовом положении может быть нарушена платежеспособность предприятия. Однако есть возможность восстановить равновесие между средствами и обязательствами. Для этого привлекают дополнительные источники финансирования, которые сокращают напряженность.

Когда предприятие находится на грани банкротства, то это кризисное положение. В такой ситуации невозможно покрыть долги предприятия деньгами, ценными бумагами и дебиторской задолженностью.

Таким образом, делаем вывод о том, что показатель финансовой устойчивости очень важен для предприятия. Имея высокое значение коэффициента, предприниматель знает, что его организация интересна, финансово устойчиво, стабильно и чем более независима от внешних кредиторов.

Литература:

- Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности / Л. Е. Басовский — М.: ИНФРА-М, 2017. — 265 с.

- Мелихова Л. А., Пономарченко И. А. Анализ финансовой отчётности. — Волгоградский ГАУ, 2015. — 128с.

- Мошкова Т. А. Бухгалтерская (финансовая) отчетность в системе финансового менеджмента/ Мошкова Т. А.//учеб. пособие, 2018. — 7–9 с.