In modern economic conditions, the problem of financial stability as a factor of company value has become relevant. Financial stability is understood as the ability of an organization to carry out various types of activities in order to strengthen competitive advantages and increase the wealth of the company's owners.

Keywords: financial stability, liquidity, solvency, types of a company's financial stability.

В управлении финансами организации проблема анализ и оценки финансовой устойчивости занимает центральное место. Оценка финансовой устойчивости организации должна осуществляться в целях выработки такой политики, которая бы способствовала повышению результативности и эффективности деятельности организации.

В своих исследованиях, Гиляровская Л. Т. и Ендовицкая А. В. под финансовой устойчивостью понимает способность организации осуществлять различные виды деятельности в условиях изменяющейся рыночной среды предпринимательского риска с целью укрепления конкурентных преимуществ организации, увеличения благосостояния собственников [1, с.85].

Ковалев А. В., Бородин А. И. представляют финансовую устойчивость как способность хозяйствующего субъекта в долгосрочной перспективе поддерживать финансовую структуру, как фактическую, так и целевую [2, с.108].

В своих исследованиях Озиева М. М. представляет финансовую устойчивость как определенное состояние денежных ресурсов, при котором обеспечивается стабильное развитие предприятия преимущественно за счет собственных средств, с одновременным сохранением достаточной платежеспособности и кредитоспособности при минимальном предпринимательском риске [4, с.168].

Шеремет А. Д. характеризует финансовую устойчивость как удовлетворительную структуру баланса, отражающую финансовые результаты хозяйственной деятельности организации [5, с.73].

Правильная и своевременная оценка организационно-экономической надежности позволит избежать (не только банкротства, но и заметить колебания или) приближения организации к стадии банкротства. Особенно часто возникновение финансовых затруднений, которые могут привести к банкротству предприятия.

Так, под финансовой устойчивостью понимается способность выполнять свои обязательства. В том случае, если организация выплачивает свои обязательства с небольшой задержкой, она называется ликвидной. Платежеспособной организация считается тогда, когда она своевременно оплачивает все имеющиеся обязательства.

Финансовая устойчивость является составной частью общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации. Финансовая устойчивость есть прогноз показателя платёжеспособности, кредитоспособности организации в длительном промежутке времени. Финансовая устойчивость и её оценка — часть анализа деятельности организации.

Анализ и оценка управления финансовой устойчивостью организации осуществляется на основе данных финансовой отчетности. Результаты анализ финансовой устойчивости нужна предпринимателю, инвесторам, кредиторам, государственным органам. Предпринимателю она нужна для управления и контроля за финансовыми потоками на предприятии.

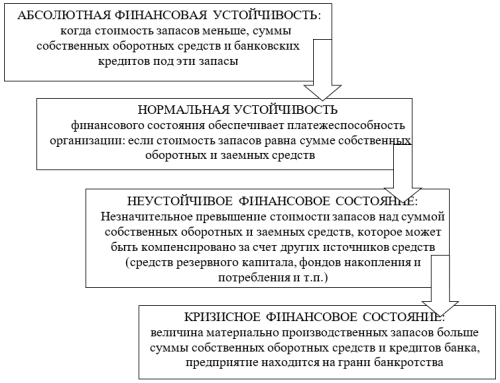

Финансовое состояние организации определяется соотношением между собственными запасами и источниками инвестиций. В связи с чем и были сформированы четыре типа финансовой устойчивости предприятия, представленные на рисунке 5.

Рис. 1. Типы финансовой устойчивости компании

Показатели, оценивающие финансовую устойчивость предприятия, можно разбить на две группы:

– показатели, оценивающие финансовое состояние;

– показатели, оценивающие коммерческую деятельность [2, с.225].

Для эффективного управления финансовой устойчивостью необходимо своевременно комплексно анализировать показатели, отражающие наличие, структуру, динамику активов предприятия, его финансовое состояние, ликвидности и платежеспособность. В современных н стабильных условиях управление финансовой устойчивостью превращается в важнейшую характеристику деятельности предприятия.

Анализ финансовой устойчивости предприятия означает способность предприятия погашать обязательства (краткосрочная платежеспособность) и ее независимости от внешних займов (долгосрочная стабильность) через группировку статей баланса предприятия:

– ликвидность измеряется через коэффициенты быстро и текущей ликвидности;

– устойчивость изучается через соотношение собственного и заемного капитала (автономии).

В долгосрочной оценке анализ финансовой устойчивости можно посредством определения, насколько предприятие зависит от внешних заемных средств.

Высокое значение коэффициента соотношение краткосрочных обязательств и перманентного капитала указывает на риск ликвидности. Перманентный капитал представляет собой капитал, вложенный в деятельность организаций на длительный срок. Это собственный и долгосрочный заемный капитал, используемый организацией.

Эффективное управление финансовой устойчивостью предприятия необходимо для своевременной оплаты по своим долгам. Показатели ликвидности и платежеспособности является важнейшими в оценке финансовой устойчивости организации. С финансово-экономической точки зрения различают два вида платежеспособности:

- Текущая платежеспособность (ликвидность) — это когда организация своевременно и в полном размере расплачивается по своим краткосрочным обязательствам, используя активы.

- Долгосрочная платежеспособность — это когда организация способна рассчитаться со своими обязательствами в долгосрочной перспективе.

Об эффективности управления финансовой устойчивостью предприятия может свидетельствовать прирост стоимости имущества организации в сопровождении с увеличением объема выручки от продаж.

Основным критерием деятельности организации в условиях рыночной экономики является ее результативность. Одним из наиболее важных показателей деловой активности предприятия является скорость оборота средств. Чем быстрее скорость оборота, тем меньше расходов приходится на него, а, следовательно, это приводит к повышению финансовой эффективности предприятия.

Таким образом, под финансовой устойчивостью понимается способность выполнять свои обязательства. В том случае, если организация выплачивает свои обязательства с небольшой задержкой, она называется ликвидной, а признается платежеспособной организация тогда, когда она своевременно оплачивает все имеющиеся обязательства.

Литература:

- Гиляровская Л. Т. Анализ и оценка финансовой устойчивости коммерческих организаций: учебное пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит» / Л. Т. Гиляровская, А. В. Ендовицкая. — М.: ЮНИТИ-ДАНА, 2022. — 159 с.

- Гурнович Т. Г., Зоткина А. Е. Финансовая устойчивость организации и пути ее совершенствования // Энигма. — 2019. — № 8–1. — С. 221–229.

- Ковалева, А.В., Бородин, А.И., Сорочайкин, А. Н. Совершенствование системы в планирования деятельности промышленных предприятий: монография. Самара: Изд-во «Самарский университет», 2021. — 216 с.

- Озиева М. М. Относительные показатели финансовой устойчивости предприятия и ее типы / М. М. Озиева // «Наука и студенты», Институт экономики и финансов, г. Грозный. — 2022. — № 9 (25). — С. 168–169.

- Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций / А. Д. Шеремет, Е. В. Негашев. — 6-е изд., перераб. и доп. — М.: Инфра-М. –2021. — 237 с.