В данной статье рассматривается понятие финансового состояния организации, а также его методы и подходы. Представлена авторская методика анализа, основанная на концепции Турманидзе Т. У., и составлена таблица порядка его проведения.

Ключевые слова: финансовое состояние, финансовая устойчивость, метод абсолютных и относительных величин, балансовый метод, метод дисконтирования, метод арифметических разниц, индексный метод, метод сравнений, метод группировки, факторный анализ.

В современных условиях рыночной экономики залогом выживания предприятия служит его финансовое состояние. Под этим понятием подразумевается состояние и эффективность использования финансовых ресурсов в определенный момент времени.

Многие специалисты для улучшения финансового состояния предприятия разрабатывают новые и совершенствуют уже существующие подходы и методы, способствующие принятию верного решения [1].

В настоящее время существует множество возможных вариантов оценки финансового состояния организации. Для его определения необходимо знать: отраслевую специфику предприятия и задачи, поставленные перед выполнением анализа [2]. Рассмотрим некоторые из них:

Метод абсолютных величин. Этот метод служит для оценки денежных средств предприятия, при котором средние и относительные показатели рассчитываются абсолютными величинами.

Метод относительных величин. При этом методе осуществляется анализ динамики показателей. Рассчитывается удельный вес показателей, где отчетливо наблюдается отношение части к совокупности. Также особенностью этого метода можно считать отсутствие влияния инфляции на данные показатели [3].

Балансовый метод. Если при выборе метода оценки финансового состояния организации нужно уравновесить финансовые показатели, то применяется балансовый метод. Используя данный метод необходимо построить сравнительный аналитический баланс нетто, при котором будет совершаться равенство активов и пассивов.

Метод дисконтирования. Данный метод используют, когда необходимо привести разнообразные показатели к определенному моменту времени. С его помощью можно оценить современную стоимость будущей суммы денежных средств.

Метод арифметических разниц. Необходим, чтобы оценить достаточно ли у предприятия источников денежных средств для формирования различных фондов [3].

Индексный метод. В основе данного метода лежат относительные показатели, которые выражают отношение уровня данного показателя к его уровню в прошлом или уровню подобного показателя, взятого за основу. Он применяется, когда необходимо провести анализ динамических временных показателей за определенный период.

Метод сравнений. Этот метод используется в случае, если необходимо сравнить с лучшими показателями других подразделений внутри предприятия, средними отраслевыми данными, а также отечественных и зарубежных достижений. Применяя данный метод, необходимо помнить о соблюдении принципа сопоставимости (по структуре, времени и содержанию показателей.

Метод группировки. Данный метод позволяет уставить причинную связь, зависимость финансовых показателей, найти закономерности и тенденции в их изменении.

Факторный анализ. Используется, если необходимо изучить и оценить влияние определенных финансовых показателей на анализируемый показатель. [3]

Каждый из рассмотренных методов и приемов имеет свои преимущества и недостатки, поэтому руководителю организации стоит применять несколько методов и приемов чтения финансовой отчетности. Предложим свою методику оценки финансового состояния.

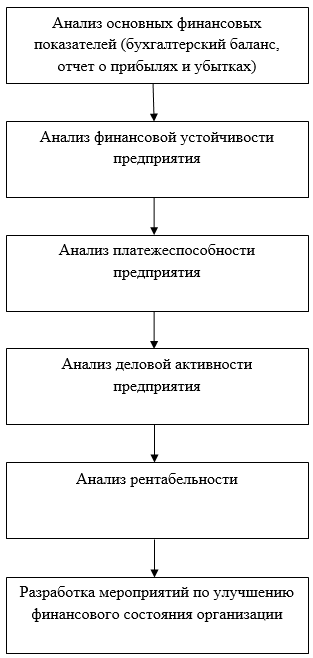

Фундаментальным подходом будет служить методика Турманидзе Т. У., дополненная балансовым методом. По мнению Турманидзе, финансовое состояние предприятия представляет собой совокупность показателей, отражающих его способность погасить свои долговые обязательства [4]. В данном случае это — финансовая устойчивость, платежеспособность, деловая активность и рентабельность. Для более четкого понимая обстановки в организации, предлагается также проводить анализ основных финансовых показателей (рис.1).

Рис. 1. Порядок проведения анализа финансового состояния организации

Подводя итог, можно сделать следующий вывод, что в настоящее время существует множество подходов и методов по оцениванию финансового состояния организации, каждый из которых имеет свои достоинства и недостатки. Именно поэтому необходимо уделять особое внимание выбору финансовых элементов, для эффективного проведения анализа.

Литература:

- Бочаров В. В., Леонтьев В. Е. Корпоративные финансы. СПб: Питер, 2002.

- Пешкова А. А. Формирование и использование оборотного капитала предприятия // Вестник Таганрогского института управления и экономики. 2009.

- Никулина Н. Н. Финансовый менеджмент организации. Теория и практика: учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Менеджмент организации». — М.: ЮНИТИ-ДАНА, 2015. — 511 с.

- Турманидзе Т. У. Финансовый анализ: учебник для студентов вузов, обучающихся по экономическим специальностям — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. — 287 с.