Статья посвящена исследованию деятельности кредитных организаций с участием нерезидентов в России в ретроспективе и на современном этапе развития отечественного банковского сектора. Результаты проведенного исследования позволяют сделать вывод о том, что процесс экспансии иностранных банков в России протекает достаточно активно, данные кредитные организации являются полноправными участниками российского рынка банковских услуг, составляя конкуренцию другим банкам.

Ключевые слова: иностранные инвестиции, кредитные организации с участием нерезидентов.

Протекающие на современном этапе развития экономики интеграционные процессы наряду с либерализацией законодательства в области иностранных инвестиций и валютного регулирования способствуют трансграничному расширению деятельности банков, проникновению их на зарубежные рынки и их становлению в роли полноправных участников банковских систем других стран.

Активная экспансия иностранных банков в нашей стране началась с середины 2000-х гг., что сопровождалось притоком иностранного капитала в российский банковский сектор на фоне повышения общей инвестиционной привлекательности России.

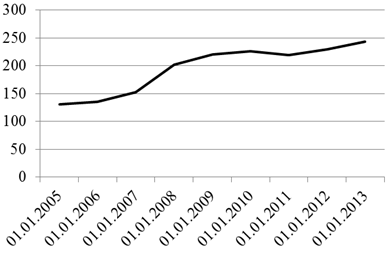

Количество действующих в России кредитных организаций с участием нерезидентов выросло со 131 в 2005 г. до 244 в 2013 г., т. е. почти в 2 раза (Рис. 1).

Рис. 1. Количество действующих кредитных организаций с участием нерезидентов в России

По состоянию на 1 января 2013 года имеют лицензию на осуществление банковских операций 244 кредитные организации с участием нерезидентов. Генеральные лицензии на осуществление банковских операций из числа кредитных организаций данной группы имеют 135 кредитных организаций, или 55,3 % от их общего количества; 107 кредитных организаций (43,9 %) имеют лицензию на осуществление банковских операций в рублях и иностранной валюте, 2 кредитные организации (0,8 %) — лицензию на осуществление банковских операций только в рублях. Подавляющее большинство кредитных организаций с участием нерезидентов (214 или 87,7 %) на основании соответствующей лицензии осуществляют операции на рынке вкладов населения. Привлечение во вклады и размещение драгоценных металлов осуществляют 94 кредитные организации с иностранным участием (38,5 %) [3].

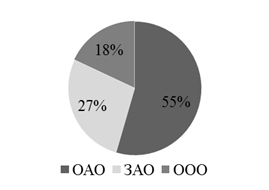

От общего количества организаций с участием нерезидентов 200 кредитных организаций действуют в форме акционерного общества, в том числе 67 — в форме закрытого акционерного общества, 44 кредитные организации — в форме общества с ограниченной ответственностью [2]. Распределение данных кредитных учреждений по организационно-правовым формам представлено на Рис. 2.

Рис. 2 Структура российских кредитных организаций с участием нерезидентов по организационно-правовой форме на 01.01.2013 г.

Действующие кредитные организации с участием нерезидентов расположены в 37 субъектах Российской Федерации. Территориальная диверсификация кредитных организаций с участием нерезидентов отличается их концентрацией в Центральном Федеральном округе, в том числе 159 кредитных организаций (65 % от их общего количества) находятся в Москве. В других регионах (городах) их присутствие незначительно и ограничено несколькими кредитными организациями, к примеру: в Санкт-Петербурге — 13, в Нижегородской области — 6, в Республике Татарстан и в Самарской области — по 5, в Республике Башкортостан и Свердловской области — по 4, в Приморском крае, Новосибирской, Оренбургской, Ростовской и Тюменской областях — по 3, в Краснодарском и Пермском краях, Амурской, Астраханской, Ивановской, Кировской, Ленинградской и Челябинской областях — по 2. В 17 субъектах Российской Федерации действует по одной кредитной организации с участием нерезидентов [2].

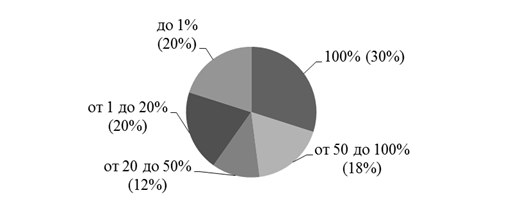

Доли участия нерезидентов в уставном капитале российских банков различны — от 100 % до 1 % и менее, что объясняется различиями преследуемых целей иностранных инвесторов (Рис. 3).

Рис. 3 Структура кредитных организаций с иностранными инвестициями в России по доле участия нерезидентов в их уставном капитале на 01.01.2013 г.

Уставный капитал 73 кредитных организаций (70 банков и 3 небанковских кредитных организаций) сформирован на 100 % за счет средств нерезидентов. Они занимают 30 % от общего количества кредитных организаций с иностранными инвестициями. На 01.01.2013 г. удельный вес инвестиций нерезидентов в уставные капиталы данной группы кредитных организаций (216,83 млрд. руб.) составил в общем объеме инвестиций нерезидентов в уставные капиталы действующих кредитных организаций (362,69 млрд. руб.) 60 %, а в общем объеме совокупного зарегистрированного уставного капитала действующих кредитных организаций (1341,43 млрд. руб.) — 16 %. Таким образом, кредитные организации со 100-процентным участием нерезидентов обеспечивают основную долю иностранных инвестиций в банковский сектор России.

Крупнейшими банками в России со 100-процентным участием нерезидентов по размеру уставного капитала на 01.01.2013 г. являются:

1. ЗАО ЮниКредит Банк — 40,44 млрд. руб.

2. ЗАО Райффайзенбанк — 36,71 млрд. руб.

3. ОАО Промсвязьбанк — 11,13 млрд. руб.

В 8 банковских кредитных организациях со 100-процентным участием нерезидентов в уставном капитале на принимаемые ими решения существенное влияние оказывают резиденты Российской Федерации (ЗАО Банк «Тройка Диалог», ООО ИБ «ВЕСТА», ЗАО «Денизбанк Москва», ЗАО КБ «Капитал-Москва», ОАО «Промсвязьбанк», ОАО АКБ «РосЕвроБанк», ООО ИКБ «Совкомбанк», ООО КБ «Финансовый стандарт»).

У 44 кредитных организаций (42 банков и 2 небанковских кредитных организаций), или 18 % от их общего количества, доля нерезидентов в уставном капитале составляет более 50 %.

В целом за последние годы наблюдается увеличение объемов иностранных инвестиций в уставные капиталы действующих кредитных организаций наряду с увеличением их доли в совокупном зарегистрированном уставном капитале российских кредитных организаций, что отражено на Рис. 4.

Рис. 4. Динамика инвестиций нерезидентов в уставные капиталы действующих кредитных организаций в России

С 2005 г. объемы притока иностранного капитала выросли в 15 раз. Если в 2005 г. иностранные инвестиции в российский банковский сектор составляли 23,55 млрд. руб., то в 2012 г. — 362,69 млрд. руб. Общая сумма инвестиций нерезидентов увеличилась в основном в результате увеличения за счет средств нерезидентов уставного капитала действующих банков, а также приобретения нерезидентами акций (долей) кредитных организаций на фоне благоприятной конъюнктуры [2].

Доля иностранных инвестиций в совокупном уставном капитале действующих кредитных организаций в российском банковском секторе увеличилась с 6,2 % (2005) до 27 % (2013). Стоит помнить, что в соответствии с Федеральным законом от 02.12.1990 № 395–1 «О банках и банковской деятельности» Правительство РФ определяет размер (квоту) участия иностранного капитала в банковской системе по согласованию с Банком России как отношение суммарного капитала, принадлежащего нерезидентам в уставных капиталах кредитных организаций с иностранными инвестициями, к совокупному уставному капиталу кредитных организаций, зарегистрированных на территории Российской Федерации. Банк России прекращает выдачу лицензий на осуществление банковских операций банкам с иностранными инвестициями при достижении установленной квоты. Данная мера носит протекционистский характер в целях защиты интересов отечественных банков. Потому безграничное увеличение доли иностранных инвестиций в совокупном уставном капитале российского банковского сектора невозможно.

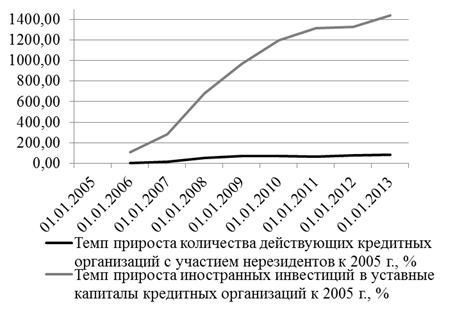

Важно отметить, что за анализируемый период темп прироста инвестиций нерезидентов в уставные капиталы кредитных организаций значительно превышает темп прироста количества действующих кредитных организаций с участием нерезидентов (Рис. 5). Это свидетельствует о качественном изменении стратегии бизнеса иностранных кредитных организаций на территории РФ [1, с. 114].

Рис. 5. Динамика роста количества действующих кредитных организаций с участием нерезидентов и иностранных инвестиций

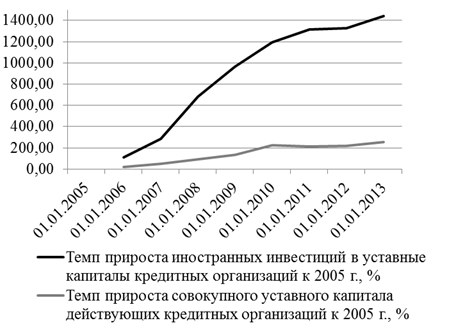

Значительно более высокие темпы роста иностранных инвестиций по сравнению с ростом совокупного уставного капитала банковского сектора России свидетельствуют о том, что наряду с увеличением действующими кредитными организациями уставного капитала за счет средств нерезидентов, регистрацией новых дочерних организаций происходит отчуждение участниками (акционерами) кредитных организаций долей (акций) в пользу нерезидентов (Рис. 6).

Рис. 6. Динамика роста иностранных инвестиций и совокупного зарегистрированного уставного капитала банковской системы России

Тем не менее, в 2010–2012 гг. заметен спад темпов прироста инвестиций нерезидентов в уставные капиталы действующих кредитных организаций, что происходило на фоне отчуждения участниками (акционерами) кредитных организаций долей (акций) в пользу резидентов как последствие экономического кризиса. Именно в этот период рост совокупного зарегистрированного уставного капитала действующих кредитных организаций несколько опережал рост инвестиций нерезидентов в уставные капиталы действующих кредитных организаций, в результате доля нерезидентов в совокупном зарегистрированном уставном капитале всех кредитных организаций незначительно сократилась (в 2011 г. — 28,10 %, в 2012 г. — 27,70 % и в 2013 г. — 27,04 %).

В целом период с 2005 г. по настоящее время можно охарактеризовать как этап активной экспансии иностранного капитала в российском банковском секторе.

Такая тенденция обусловлена повышением инвестиционной привлекательности Российской Федерации, стабильности национальной банковской системы, развитием банковского сектора в рамках реализации стратегии по его развитию и совершенствованию, ориентированной на международные стандарты, разработанной Правительством РФ совместно с Банком России, либерализацией режима доступа иностранных инвесторов в российскую экономику. Достигнутые результаты наряду с разрабатываемыми мерами по совершенствованию финансовой системы страны по всем направлениям и в дальнейшем будут способствовать притоку иностранных инвестиций в российский банковский сектор.

Вливание иностранных инвестиций в целом благоприятно влияет на развитие российской экономики. Участие нерезидентов в банковском секторе страны способствует усилению конкуренции на российском рынке банковских услуг за корпоративных клиентов и население, что является положительным фактором его развития — повышается качество банковских услуг, снижается их стоимость, расширяется спектр банковских продуктов наряду с использованием инноваций. Присутствие зарубежных представителей банковского бизнеса способствует преемственности международного опыта в разработке и предоставлении новых банковских услуг, управлении бизнесом, внедрении новых технологий и становлению новой культуры ведения банковского бизнеса с другим (в положительном смысле) отношением к клиентам.

Однако крайне важно применение мер ограничительного характера в отношении участия иностранного капитала в российском банковском секторе в целях обеспечения справедливой конкуренции на рынке банковских услуг в рамках достигнутых международных договоренностей без ущерба для интересов отечественных банков, населения и организаций.

Литература:

1. Бабурина, Н. А. Международный банковский бизнес: учебное пособие / Н. А. Бабурина. — Тюмень: Изд-во ТюмГУ, 2008. — 168 с.

2. Информация о кредитных организациях с участием нерезидентов на 1 января 2013 года. — URL: http://www.cbr.ru/analytics/bank_system/print.aspx

3. Информация о регистрации и лицензировании кредитных организаций в 2005–2013 гг. — URL: http://www.cbr.ru/analytics/?Prtid=bnksyst

4. Обзор банковского сектора Российской Федерации 2005–2013 гг. — URL: http://www.cbr.ru/analytics/?Prtid=bnksyst

5. Заявление Правительства РФ и ЦБР от 05.04.2011 № 1472п-П13, 01–001/1280 «О Стратегии развития банковского сектора Российской Федерации на период до 2015 года». — URL: http://base.garant.ru/

6. Федеральный закон от 02.12.1990 № 395–1 (ред. от 30.09.2013) «О банках и банковской деятельности». — URL: http://www.consultant.ru/