В условиях нестабильности российской экономики, отражающейся на положении рынка российских предприятий, оценка стоимости предприятия приобретает особо важное значение.

Эффективность управления несостоятельным предприятием должна основываться на верных решениях, в основе которых лежит получение информации о стоимости предприятия. В этом случае именно оценка стоимости предприятия может выступать и выступает и качестве одного из действенных инструментов системы антикризисного управления и внесения необходимых корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

«Антикризисное управление — это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития» [1].

В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий и использование методов для последующего развития.

Суть антикризисного управления выражается в следующих положениях:

- кризисы можно предвидеть, ожидать и вызывать;

- кризисы в определенной мере можно ускорять, отодвигать;

- к кризисам можно и нужно готовиться;

- кризисы можно смягчать;

- управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

- кризисные процессы могут быть до определенного предела управляемыми;

Одной из основных целей в процессе антикризисного управления является оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия говорит о том, что предприятие находится на стадии роста, а ее снижение является следствием кризисной ситуации.

«Оценка бизнеса — одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами предприятий». Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

- эмиссия новых акций;

- подготовка к продаже обанкротившихся предприятий;

- оценка в целях реструктуризации;

- обоснование вариантов санации предприятий-банкротов.

Оценка бизнеса, проводимая при антикризисном управлении, выполняет ряд специфических функций. Оценка позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам [5]. Безусловно, оценку стоимости кризисного предприятия (бизнеса) оценщик может осуществлять с помощью стандартных основных применяемых подходок к оценке: доходного, затратного и сравнительного, однако оценка имущества предприятия в целях антикризисного управления предполагает помимо вышеперечисленных подходов и такие виды оценки стоимости предприятия, как утилизационная, инвестиционная и стоимость с ограниченным рынком. Таким образом, мы получаем, что один и тот же объект в конкретный момент времени может быть оценен по-разному и иметь различную стоимость.

Правовой основой оценки предприятий в процессе антикризисного управления является множество правовых положений, сформулированных в различных законодательных и нормативных документах. Основными документами в этой области являются федеральные законы «Об оценочной деятельности в Российской Федерации», «О несостоятельности (банкротстве)», «О несостоятельности (банкротстве) кредитных организаций», постановление Правительства РФ «Об утверждении стандартов оценки». Однако принятых к настоящему времени нормативных актов недостаточно для проведения качественной оценки собственности в Российской Федерации, поэтому в практике оценки предприятий, в том числе и в сфере антикризисного управления, широко используются зарубежные стандарты оценки.

«Выделяют пять основных этапов арбитражного управления: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Во всех случаях основными функциями арбитражного управляющего являются: проведение анализа финансовой отчетности предприятия, проведение инвентаризации, а в случае открытия конкурсного производства обязательна оценка имущества предприятия».

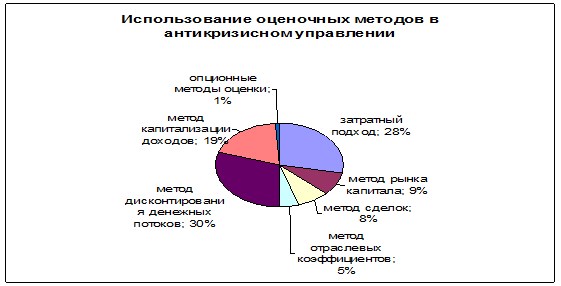

Рис. 1. Использование оценочных методов в антикризисном управлении

Проведение анализа финансового состояния должника осуществляется для определения достаточности средств покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности.

Первым этапом арбитражного управления неплатежеспособным предприятием является наблюдение, по окончании которого арбитражным судом принимается решение о признании должника банкротом и об открытии конкурсного производства, или же выносится определение о введении процедур финансового оздоровления или внешнего управления. В процессе проведения процедуры банкротства арбитражный управляющий может также проводить анализ финансового состояния предприятия-должника на основе бухгалтерской отчетности, которая не всегда отражает реальное размещение и использование средств и источники их формирования. Таким образом, установленный объем имущества для покрытия основных расходов и погашения кредиторской задолженности может не подтвердиться. Анализ финансового состояния должника на этапе наблюдения раскрывает сложившуюся ситуацию, что позволяет арбитражному управляющему с момента назначения представить реальную картину о состоянии имущества должника [7].

При продаже части имущества должника в период внешнего управления требуются результаты оценки рыночной или ликвидационной стоимости отдельных активов предприятия. При оценке имущества предприятия-должника необходимо выделять то имущество, которое относится к ограниченно ликвидному (в основном это относится к оборонным объектам), продается на закрытых торгах, а расчет его стоимости осуществляется по особым методам.

Имущество должника подлежит оценке независимым экспертом с предоставлением заключения финансового контрольного органа по проведенной оценке.

Функция оценки на всех стадиях арбитражного управления имеет свои особенности. На этапе досудебной санации определяются стоимость залога, внесенного в процессе кредитования предприятия и доли инвесторов (пакеты акций).

На этапе внешнего управления определяется стоимость отдельных активов или предприятия в целом, как бизнеса, при его продаже, реальная стоимость акций при их продаже, оцениваются денежные обязательства и обязательные платежи при продаже долгов предприятия.

При завершающей стадии процедуры банкротства — конкурсном производстве конкурсный управляющий должен привлечь независимого оценщика для оценки имущества (п. 2 ст. ПО Закона «О несостоятельности (банкротстве)»). В этом случае требуется определение ликвидности активов предприятия-должника для определения сроков их реализации, оценки имущественного положения предприятия-должника для разработки промежуточного ликвидационного баланса.

Антикризисное управление, в силу своей специфики, ограничивает оценщиков в выборе некоторых видов стоимости. Например, оценка балансовой и остаточной стоимости не показывает реальной стоимости бизнеса (предприятия) на рынке, а значит и не могут использоваться в качестве критерия эффективности антикризисного управления, а целью антикризисного управления является эффективное управление существующим бизнесом (предприятием), а не создание нового.

При определении итоговой величины стоимости кризисного предприятия, а его стоимость отличается от определения итоговой величины стоимости действующего предприятия, поскольку при определении стоимости кризисного предприятия необходимо провести более глубокий анализ полученных результатов на предмет соответствия целям оценки по действующему законодательству.

Санация предприятий-банкротов предполагает их финансовое оздоровление, направленное на повышение цены ожидаемой продажи. Прогнозируется оценочная стоимость с учетом конкретных инвесторов и запланированного комплекса санационных мероприятий.

«Развитие управления всегда должно сопровождаться повышением его эффективности. В свою очередь, повышение эффективности управления определяется ростом его потенциала, т. е. возможностью позитивных изменений, наличием необходимых ресурсов и условий их использования. В тенденциях изменения потенциала и эффективности управления также кроются опасности кризиса».

Антикризисное управление, так же как и любое другое, может быть менее или более эффективным. Эффективность антикризисного управления характеризуется степенью достижения целей смягчения, локализации или позитивного использования кризиса в сопоставлении с затраченными на это ресурсами. Трудно оценить такую эффективность в точных расчетных показателях, но ее следует предполагать и видеть при анализе и общей оценке управления, его успешности или просчетов [4].

Проанализировав роль оценки бизнеса в целях антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия очень важна для антикризисного управляющего в качестве исходной информации для принятия решений по восстановлению предприятия, выработки плана действий. Также может служить не только исходной информацией для принятия определенных, единственно правильных решении, но и использоваться в ходе антикризисного управления.

Во-вторых, оценка стоимости является важным фактом эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования. Принимать решения относительно дальнейшего использования активов (их сдаче в аренду, продаже и др.) помогут результаты затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса [6].

Литература:

1. Антикризисное управление: Учебник. — 2-е изд., доп. и перераб. / Под ред. проф. Э. М. Короткова. — М.: ИНФРА-М, 2007. — 620 с. — (высшее образование).

2. Баринов В. А. Антикризисное управление М., Наука, 2002.

3. Стратегия и тактика антикризисного управления фирмой/ Богданова Т. А., Градов А. П. и др.; Под ред. Градова А. П. и Кузина Б. И. — СПб.: «Специальная литература», 2006. — 511с.

4. Жарковская Е. П., Бродский Б. Е. Антикризисное управление: Учебник. — 4-е изд., испр. и доп. — М.: Омега-Л, 2007. — 368 с. — (Серия «Высшая школа менеджмента»).

5. Родионова Н. В. Антикризисный менеджмент. М.: Изд-во ЮНИТИ, 2002.

6. Уткин Э. А. Антикризисное управление — М.: Изд-во ЭКМОС, 1997.

7. http://www.bibliofond.ru/view.aspx≤id=29547