В публикации рассматривается важность анализа отчёта о движении денежных средств для оценки инвестиционной деятельности предприятия на примере АО «Сочинский мясокомбинат». Особое внимание уделяется анализу чистого денежного потока, инвестиционных притоков и оттоков за 2020–2022 годы. Выделены проблемы, представлены мероприятия по улучшению результативности инвестиционной активности компании. Отмечена необходимость создания специализированного отдела по управлению инвестиционными рисками и использования высокофункционального программного обеспечения для улучшения анализа данных и планирования инвестиций.

К лючевые слова: инвестиции, инвестиционная деятельность, отчёт о движении денежных средств, инвестиционные операции, инвестиционный анализ.

The publication discusses the importance of analyzing the cash flow statement for assessing the investment activities of an enterprise using the example of Sochi Meat Processing Plant JSC. Particular attention is paid to the analysis of net cash flow, investment inflows and outflows for 2020–2022. Problems are highlighted and measures to improve the effectiveness of the company's investment activity are presented. The need to create a specialized department for investment risk management and the use of highly functional software to improve data analysis and investment planning was noted.

Keywords : investments, investment activities, cash flow statement, investment transactions, investment analysis.

Актуальность настоящей публикации обусловлена тем, что любая коммерческая организация для успешного развития, должна своевременно выявлять недостатки в инвестиционной деятельности. Улучшение инвестиционной деятельности обязательное условие для успешной работы предприятия, это связано с тем, что компании постоянно развиваются и стремятся к максимизации своей прибыли. Разнообразие отраслей, форма собственности и объём средств производства требуют комплексного подхода к принятию инвестиционных стратегий. В связи с этим инвестиционная деятельность приобретает приоритетное значение, совершенствование которой является неотъемлемой частью успешного функционирования коммерческой организации в условиях деловой среды.

Цель исследования заключается в разработке мероприятий по совершенствованию эффективности инвестиционной деятельности АО «Сочинский мясокомбинат».

В Федеральном законе от 25.02.1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» представлены ключевые понятия, которые формируют основу данной публикации: «инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта», «инвестиционная деятельность — это деятельность по вложению инвестиций и осуществлению практических действий в целях получения прибыли или достижения иного полезного эффекта» [1].

Инвестиционная активность предприятия в сфере пищевой промышленности зависит от множества причин, которые могут не зависеть от результатов его работы или, наоборот, тесно связаны с ними. Рисунок 1 наглядно демонстрирует ключевые аспекты, определяющие инвестиционную стратегию компании в области пищевой промышленности.

Рис. 1. Причины, определяющие инвестиционную активность предприятия

Источник: составлено автором

Исходя из данных, представленных на рисунке 1, можно сказать, что все факторы, оказывающие воздействие на инвестиционную активность, подразделяются на две категории: внутренние и внешние. Внутренние факторы определяются действиями предприятия, внешние факторы остаются вне контроля компании.

В контексте предмета настоящей публикации рассматривается АО «Сочинский мясокомбинат» — это непубличное предприятие мясоперерабатывающей промышленности находящиеся в микрорайоне Донская Центрального района города Сочи. Основной вид деятельности — производство колбасных изделий [2].

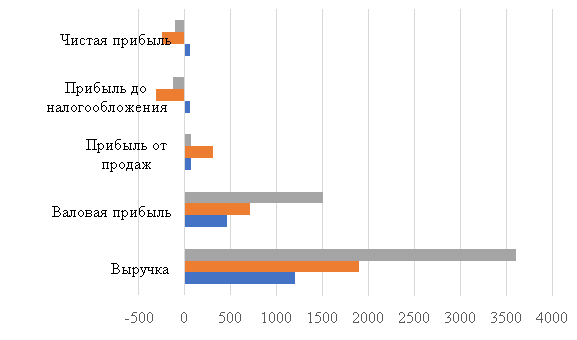

На рисунке 2 представлены ключевые экономические индикаторы АО «Сочинский мясокомбинат», которые отражают общее финансовое состояние предприятия.

Рис. 2. Основные финансовые показатели работы АО «Сочинский мясокомбинат» за 2020–2022 гг. (млн. руб.)

Источник: составлено автором

Из рисунка 2 видно, насколько в 2022 году снизилась выручка, но несмотря на это в 2022 году значительно увеличилась чистая прибыль предприятия АО «Сочинский мясокомбинат» по сравнению с предыдущими годами. Любое коммерческое предприятие стремится максимизировать свою чистую прибыль, которую можно инвестировать в модернизацию предприятия и в целом увеличить производительность, что приведёт к дальнейшему развитию предприятия.

В настоящей публикации представлен сравнительный и графический анализ одного из видов бухгалтерской отчётности — отчёта о движении денежных средств, показывающий сколько денег пришло в компанию и сколько ушло. Анализ этого отчёта играет важную роль для оценки инвестиционной деятельности, так как он даёт возможность определить, может ли предприятие создавать денежные ресурсы, требуемые для инвестиций и других целей [3, с. 46]. В таблицах 1 и 2 показан вертикальный и горизонтальный анализ денежных потоков АО «Сочинский мясокомбинат».

Таблица 1

Вертикальный анализ денежных потоков АО «Сочинский мясокомбинат» по видам деятельности

|

Показатель |

2020 г |

2021 г |

2022 г |

Изменение, % | |||

|

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % | ||

|

1 По ЧДП от операций: | |||||||

|

текущих |

116566 |

× |

-384266 |

× |

-179179 |

× |

× |

|

инвестиционных |

-57043 |

× |

11233 |

× |

3950 |

× |

× |

|

финансовых |

-88239 |

× |

330634 |

× |

175066 |

× |

× |

|

Суммарный ЧДП |

-28716 |

× |

-42399 |

× |

-163 |

× |

× |

|

2 По притокам от операций: | |||||||

|

текущих |

4037008 |

82,78 |

2217893 |

69,92 |

1195 321 |

78,84 |

-3,93 |

|

инвестиционных |

288 |

0,01 |

12524 |

0,40 |

3950 |

0,26 |

0,25 |

|

финансовых |

839736 |

17,22 |

941662 |

29,69 |

316800 |

20,90 |

3,68 |

|

Суммарный приток |

4877032 |

100,00 |

3172079 |

100,00 |

1516071 |

100,00 |

0,00 |

|

3 По оттокам от операций: | |||||||

|

текущих |

3920442 |

79,92 |

-2602159 |

130,77 |

-1374500 |

111,50 |

31,58 |

|

инвестиционных |

57331 |

1,17 |

1291 |

-0,06 |

0 |

0,00 |

-1,17 |

|

финансовых |

927975 |

18,92 |

611028 |

-30,71 |

141734 |

-11,50 |

-30,41 |

|

Суммарный отток |

4905748 |

100,00 |

-1989840 |

100,00 |

-1232766 |

100,00 |

0,00 |

Источник: Составлено автором

В таблице 1, где представлен чистый денежный поток (ЧДП) в разрезе операций за 2020–2022 годы, расчёт удельного веса нецелесообразен, так же, как и вертикальный анализ, из-за наличия как положительных, так и отрицательных значений. Однако, анализируя притоки и оттоки по операциям, можно сказать, что основные притоки наблюдаются от текущей деятельности, а не от инвестиционной. Изначально в 2020 году инвестиционные притоки на предприятии составляли 288 тыс. руб., но в то же время инвестиционные оттоки были значительно больше — 57 331 тыс. руб., это говорит о том, что предприятие испытало серьёзные финансовые трудности. Однако в 2021 году ситуация изменилась: инвестиционные притоки увеличились до 12 524 тыс. руб., в то время как инвестиционные оттоки сократились до 1297 тыс. руб., что говорит о том, что предприятие начало привлекать больше инвестиций, что может свидетельствовать о повышении доверия к нему. В 2022 году инвестиционные притоки уменьшились до 3950 тыс. руб., но при этом инвестиционные оттоки полностью прекратились, что может означать, что предприятие не испытывало необходимость в инвестиционных оттоках.

Важным фактором в оценке притоков и оттоков по инвестиционным операциям является то, что у предприятия за 2020–2022 годы есть непокрытый убыток [4], что означает, что сумма убытка не покрывается собственными средствами. Непокрытый убыток привёл к снижению денежных потоков в инвестиционной деятельности по следующим причинам:

— на покрытие убытка компании направляются денежные средства, которые можно было бы направить на развитие инвестиционной деятельности;

— у инвесторов снижается доверие и желание инвестировать в компанию из-за опасений, что предприятие не сможет выполнить свои обязательства.

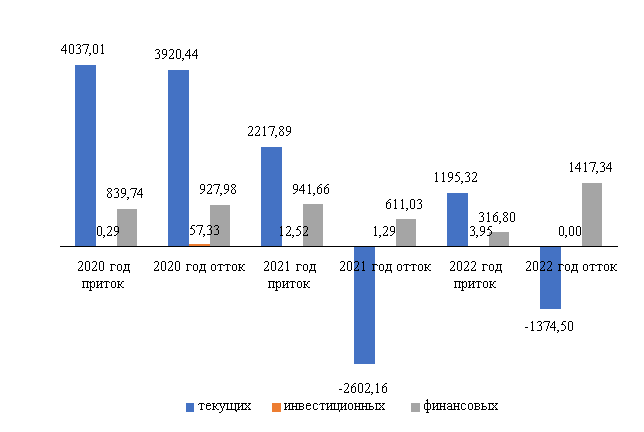

На рисунке 3 наглядно показана динамика поступления и выбытия денежных средств АО «Сочинский мясокомбинат»

Рис. 3. Притоки и оттоки по видам деятельности АО «Сочинский мясокомбинат» за 2020–2022 гг. (млн. руб.)

Источник: составлено автором

Из рисунка 3 видно, что основные притоки и оттоки за 2020–2022 годы в АО «Сочинский мясокомбинат» связаны с текущей деятельностью. К притокам от текущей деятельности в компании относится выручка от продажи колбасных изделий, к оттокам — платежи, направленные на приобретение товаров, работ и услуг, необходимых для поддержания текущей деятельности организации, а также на обеспечение заработной платы персонала. После текущей деятельности наибольшую долю в оттоках и притоках занимают финансовые операции.

К притокам по финансовым операциям на предприятии относятся такие операции, как получение кредитов и займов. Оттоки связаны с погашением (выкупом) векселей и других долговых ценных бумаг, возвратом кредитов и займов, а также прочими платежами. Наименьшую долю в разрезе 2020–2022 годов занимают инвестиционные притоки и оттоки на предприятии. Притоки по инвестиционным операциям состоят из продажи внеоборотных активов, что включает в себя выручку от реализации основных средств (оборудование, транспортные средства и т. д.). Оттоки по инвестиционным операциям сформировались в связи с приобретением, модернизацией и подготовкой к использованию внеоборотных активов. Видно, что в 2022 году есть динамика по сокращению как притоков, так и оттоков по текущей, финансовой и инвестиционной деятельности, а оттоки по инвестиционной деятельности частично отсутствуют.

Таблица 2

Горизонтальный анализ денежных потоков АО «Сочинский мясокомбинат» по видам деятельности

|

Показатель |

2020 г |

2021 г |

2022 г |

Отклонение 2022 г. от 2020 г |

Темп роста, % 2022 г. к 2020 г |

|

1 По притокам от операций: | |||||

|

текущих |

4037008 |

2217893 |

1195 321 |

-2 841 687 |

29,61 |

|

инвестиционных |

288 |

12524 |

3950 |

3 662 |

1371,53 |

|

финансовых |

839736 |

941662 |

316800 |

-522 936 |

37,73 |

|

Суммарный приток |

4877032 |

3172079 |

1516071 |

-3 360 961 |

31,09 |

|

2 По оттокам от операций: | |||||

|

текущих |

3920442 |

-2602159 |

-1374500 |

-5294942 |

-35,06 |

|

инвестиционных |

57331 |

1291 |

0 |

-57331 |

0,00 |

|

финансовых |

927975 |

611028 |

141734 |

-786241 |

15,27 |

|

Суммарный отток |

4905748 |

-1989840 |

-1232766 |

-6138514 |

-25,13 |

Источник: составлено автором

Согласно данным из таблицы 2, горизонтальный анализ проводился только по притокам и оттокам операций. Это связано с тем, что по текущим и финансовым операциям за 2020–2022 года значение ЧДП в отрицательном выражении. Такая ситуация указывает на серьёзные проблемы с денежными средствами у АО «Сочинский мясокомбинат». За анализируемый период произошло значительное снижение финансовых притоков — на 37,43 %. Особенно сильно это сказалось на текущих операциях.

Текущая деятельность — главный источник дохода организации. Её сокращение крайне нежелательно, поскольку это приводит к уменьшению финансовых поступлений и снижению объёма средств у компании. Именно текущая деятельность АО «Сочинский мясокомбинат» обеспечивает стабильную работу компании в целом.

По сравнению с 2020 годом, наибольший прирост поступлений наблюдался от инвестиционных операций, при этом отток средств отсутствовал, что является неблагоприятным фактором, поскольку активно развивающимся организациям обычно свойственно отрицательное значение чистого притока денежных средств от оттоков. Такое положение дел объясняется затратами на покупку, модернизацию основных фондов. В деятельности организации отрицательное сальдо притоков и оттоков в данном сегменте можно считать в некотором роде благоприятной ситуацией.

Исходя из анализа отчёта о движении денежных средств, можно выделить ряд проблем и дать рекомендации по их решению:

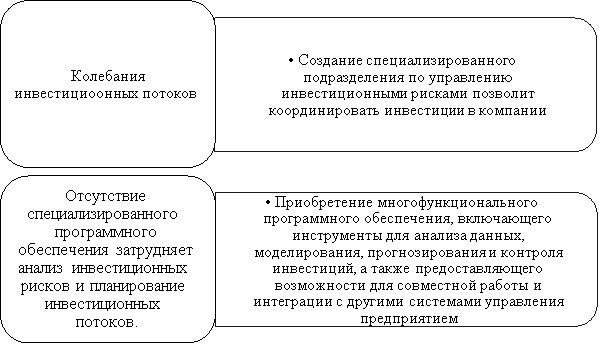

— В период с 2020 по 2022 год на АО «Сочинский мясокомбинат» наблюдались значительные колебания инвестиционных операций. Анализ организационной структуры управления предприятием показал, что на предприятии отсутствует отдел по управлению инвестиционными рисками, что стало причиной нестабильной ситуации в оттоках и притоках инвестиций. Создание специализированного подразделения позволит сбалансировать ситуацию путём координации, планирования и контроля над инвестиционными потоками. Новый отдел будет заниматься анализом и оценкой инвестиционных рисков, разработкой стратегий по их управлению, а также мониторингом и контролем за реализацией инвестиционных проектов. Важным аспектом работы нового отдела станет взаимодействие с другими подразделениями предприятия, такими как бухгалтерия, отдел маркетинга и производства, что обеспечит комплексный подход к управлению инвестиционными рисками и позволит достичь стабильности в инвестиционной деятельности компании.

— В ходе анализа предприятия было выявлено, что для оценки инвестиционной деятельности у предприятия отсутствует специализированное программное обеспечение, а есть лишь базовый пакет Microsoft Office, в который входит Microsoft Excel — программа для работы с электронными таблицами, данные в которую вносятся вручную. Для оптимизации инвестиционной деятельности организации рекомендуется приобретение высокофункционального программного обеспечения, которое позволит наиболее точно планировать инвестиционные потоки. Такое программное обеспечение должно включать в себя инструменты для анализа данных, моделирования, прогнозирования и контроля инвестиций, а также возможности для совместной работы и интеграции с другими системами управления предприятием. Рекомендуемое программное обеспечение исходя из потребностей предприятия:

- Allvue — предлагает пакет программного обеспечения для инвестиций, в который входят инструменты для привлечения средств, поиска и реализации инвестиций, управления вложениями, учёта финансов, обслуживания активов и предоставления информации инвесторам;

- Аспро.Финансы — этот сервис позволяет следить за денежным потоком в динамике, получать отчёты за разные периоды, сигнализировать о кассовых разрывах и распределять финансовые операции по статьям учёта.

На рисунке 4 на основе анализа отчёта о движении денежных средств АО «Сочинский мясокомбинат» показаны проблемы и рекомендации для оптимизации инвестиционной деятельности предприятия:

Рис. 4. Проблемы и рекомендации для оптимизации инвестиционной деятельности предприятия

Источник: составлено автором

Из рисунка 4 можно сделать вывод, что отсутствие отдела по управлению инвестиционными рисками и специализированного программного обеспечения негативно влияют на стабильность инвестиционной деятельности компании. Создание специализированного подразделения и приобретение функционального программного обеспечения позволят сбалансировать ситуацию, улучшить анализ инвестиционных рисков и оптимизировать вложения средств в развитие предприятия. Реализация предложенных рекомендаций поможет достичь стабильности в инвестиционной деятельности АО «Сочинский мясокомбинат» и повысить эффективность управления инвестиционными рисками.

В результате проведённого исследования можно сделать вывод, что оценка инвестиционной деятельности компании пищевой промышленности, является важным фактором для её последующего успешного развития, т.к нахождение и решение проблем в инвестиционной деятельности поможет повысить результативность компании в её финансовом плане, укрепить её положение на рынке среди конкурентов. Способствует обновлению основных производственных фондов, что приведёт к улучшению качества продукции и услуг, расширению ассортимента и повысит общую стабильность предприятия, что даёт инвесторам возможность принимать обоснованные решения о вложении средств в предприятие.

Литература:

- Федеральный закон от 25.02.1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (ред. от 25.12.2023).

- Официальный сайт АО «Сочинский мясокомбинат» — URL: https://sochimk.ru/ (дата обращения: 12.05.2024).

- Инвестиции: учебное пособие / М. А. Авдюшина; Министерство науки и высшего образования Российской Федерации, Байкальский государственный университет. — Иркутск: Издательство Байкальского государственного университета, 2021. — 192 с.

- Государственный информационный ресурс бухгалтерской (финансовой) отчетности — URL: https://bo.nalog.ru/organizations-card/6764288 (дата обращения: 24.05.2024).