Расчеты с поставщиками и подрядчиками являются одним из объектов проверки финансово-хозяйственной деятельности экономического субъекта. От того, как происходят расчеты с контрагентами, зависит устойчивость финансового положения организации, их эффективная деятельность и возможности развития и функционирования в дальнейшем. В связи с этим, необходимо осуществлять внутренний контроль деятельности сотрудников, которые занимаются учетом расчетов с поставщиками, и менеджеров, которые способны повлиять на эти расчеты.

Ключевые слова: внутренний контроль, внутренний аудит, расчеты с поставщиками и подрядчиками, ревизионная комиссия.

Для экономических субъектов необходимость в организации системы внутреннего контроля была законодательно введена ст.19 Закона «О бухгалтерском учете» 402 ФЗ: «Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни». Это также касается организаций, подлежащих обязательному аудиту, за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя. Таким образом, внутренний контроль определен как обязательный элемент системы управления организацией вне зависимости от ее организационно-правовой формы и формы собственности [1].

Внутренний контроль представляет собой совокупность организационных мер, методик и процедур, которые использует руководство экономического субъекта для систематизированного и эффективного ведения хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажений информации [3].

Внутренний контроль в организации осуществляется путем:

— внутреннего наблюдения и проверкой соблюдения законодательства;

— правильностью оформления документации бухгалтерского учета, своевременностью подготовки бухгалтерской (финансовой) отчетности;

— устранением ошибок.

Сейчас во всех организациях внутренний контроль за расчетами с поставщиками и подрядчиками обеспечивается за счет разделения функций между различными подразделениями и отделами организаций; выбора ответственного лиц за выполнение договоров с контрагентами и расчетов с ними; создания системы подотчетности; функционирования ревизионной комиссии как органа, контролирующего деятельность организации.

Формами внутреннего контроля выступает ревизия и внутренний аудит.

Целью деятельности ревизионной комиссии является осуществление контроля деятельности организации в соответствии с требованиями законодательства Российской Федерации.

Подготовку финансовой информации, оценку эффективность системы внутреннего контроля, выявление рисков и возможности их предотвращения контролирует отдел внутреннего аудита. Так как внутренние аудиторы способны брать на себя более значительный объем контролирующих функций. Отделы внутреннего аудита используются в организациях в большинстве стран и подтверждают свою эффективность деятельности на практике [2].

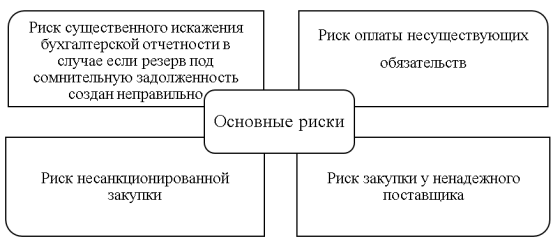

При осуществлении расчетов с поставщиками и подрядчиками существуют различные риски, которые представлены на рисунке 1.

Рис. 1. Основные риски, возникающие при расчетах с поставщиками и подрядчиками

Таким образом, основным способом повышения эффективности контроля расчетов с поставщиками и покупателями является снижение финансовых потерь, связанных с возникновением сомнительных и безнадежных долгов.

Для реализации внутреннего аудита расчетов с поставщиками и покупателями организациям необходимо использовать единую методику, определяющую порядок и сроки, приемы и процедуры, используемые при проверке. Внутренний аудит рекомендуется проводить не реже двух раз в год.

Руководитель внутреннего аудита формирует план деятельности внутреннего аудита, по расчетам с контрагентами.

В план деятельности внутреннего аудитора по расчетам с поставщиками и подрядчиками включаются:

- Проверка соблюдения законодательства по ведению бухгалтерского и налогового учета организации.

- Проверка правильности принятия к учету товарно-материальных ценностей, фактов их оприходования.

- Проверка правильности оформления первичной учетной документации.

- Проверка правильности документооборота и регистрации документов в учетных регистрах.

- Проверка проведения расчетов по коммерческим кредитам или претензиям.

- Аудит правильности отражения в бухгалтерском учете отдельных операций по расчетам с поставщиками и подрядчиками.

- Проверка соответствия данных аналитического с данными синтетического учета расчетов с поставщиками и подрядчиками.

- Аудит правильности отражения в отчетности итоговых данных по расчетам с поставщиками и подрядчиками.

- Проверка организации налогового учета по расчетам с поставщиками и подрядчиками.

Таким образом, проведение данных аудиторских процедур дозволит осуществить внутренний контроль по следующим направлениям:

— сформировать информационную базу данных поставщиков, для каждого поставщика указать категорию расхода, ответственного бухгалтера и менеджера;

— улучшить выбор поставщиков и покупателей;

— обеспечить контроль наличия договоров;

— снабдить контроль за ходом осуществления расчетов;

— получать действующую информацию о предоплате и о состоянии кредиторской задолженности;

— проводить анализ всех операций с конкретным поставщиком или покупателем (расчеты, цены, платежи, претензии) [2].

Организация данной службы для осуществления внутреннего контроля позволит организациям улучшить деятельность с помощью информирования руководства и минимизировать возможность принятия невыгодных и нерациональных управленческих решений в управлении, а также поможет достигнуть приемлемый уровень риска возникновения убытков.

Таким образом, система внутреннего контроля будет считаться эффективной, если она не только продемонстрирует способность выявлять ошибки и отклонения, но и вносить изменения с целью снижения вероятности таких ошибок и отклонений в будущем.

Литература:

- О бухгалтерском учете [Электронный ресурс]: федеральный закон от 06.12.2011 № 402-ФЗ // Доступ из СПС «КонсультантПлюс».

- Милушев Б. Р., Грекова В. А. Система внутреннего контроля по учету расчетов с поставщиками и покупателями: пути совершенствования и развития // Современные научные исследования и инновации. 2017. № 4 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/04/81860 (дата обращения: 9.02.2024).

- Сагидуллаева М. С., Джафарова Л. В. Внутренний контроль и внутренний аудит // Экономика и социум. 2020. № 4 (71). URL: https://cyberleninka.ru/article/n/vnutrenniy-kontrol-i-vnutrenniy-audit (дата обращения: 15.02.2024).