Статья посвящена вопросам организации и осуществления внутреннего контроля на предприятии. Изучив понятие и актуальные вопросы организации внутреннего контроля автор приходит к выводу, что внутренний контроль, осуществляемый на предприятиях необходимо проводить внимательно, анализировать каждый документ и искать подтверждать принятые решения законодательно.

Ключевые слова: внутренний контроль, организация, бухгалтерский учет, анализ, предприятие.

Внутренний контроль — это комплекс мер и процедур, организованный собственниками (руководством организации) для обеспечения достоверности показателей учета (оперативного, бухгалтерского, управленческого), предотвращения искажений и неправомерных действий, а также принятия наиболее оптимальных управленческих решений.

Организация внутреннего контроля в процессе управления организацией должна быть ориентирована на организационно-правовую форму, размер организации и масштабы ее деятельности. Чем сложнее структура внутренней среды экономического субъекта, тем больше информации необходимо для принятия эффективных управленческих решений. Основой для принятия большинства управленческих решений служит информация, формируемая в бухгалтерском, оперативном и статистическом учете [2].

При разработке эффективной системы внутреннего контроля администрация предприятия ставит следующиецели:

- обеспечениебизнесанадёжнойинформацией,

- обеспечение сохранностиактивов,

- обеспечениезащиты информации,

- обеспечение эффективности хозяйственной деятельности,

- обеспечение соответствияучётапринятойучётной политике,

- обеспечение соблюдения правил составления и представлениябухгалтерской финансовой отчётности [3].

Документация является одним из основных методов бухгалтерского учёта, который обеспечивает реализацию его защитной функции. Поэтому, неотъемлемое условие успешной работы любой бухгалтерии — правильная организация документооборота.

Именно поэтому бухгалтерский учетный документ должен содержать все предусмотренные реквизиты, должен быть составлен по определённой форме, своевременно и его заполнение должно обеспечивать полную сохранность информации в течение времени, установленного для хранения документа.

Порядок организации внутреннего контроля, в том числе обязанности и полномочия подразделений и персонала организации, определяются в зависимости от характера и масштабов ее деятельности, особенностей ее системы управления.

При организации внутреннего контроля необходимо исходить из того, что:

внутренний контроль должен осуществляться на всех уровнях управления организации, во всех ее подразделениях;

в осуществлении внутреннего контроля должны участвовать все сотрудники в соответствии с их полномочиями и функциями;

полезность внутреннего контроля должна быть сопоставима с затратами на его организацию и осуществление [4].

В настоящее время особую актуальность приобретают вопросы организации и осуществления внутреннего контроля. Так, в ст. 19 «Внутренний контроль» ФЗ от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» указано что:

- Экономический субъект обязан организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

- Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовывать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя) [5].

Контроль эффективности, достижения запланированных операционных и финансовых показателей, ведения учета и составления отчетности, а также соблюдения законодательства экономическим субъектом — все эти функции являются главными составляющими в определении внутреннего контроля.

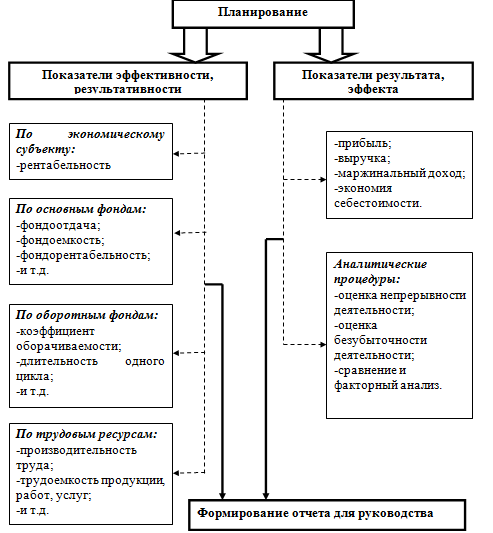

Организационно-методические особенности данных этапов и направлений контроля можно представить следующим образом (рис. 1) [6].

Рис. 1. Внутренний контроль эффективности деятельности, достижения операционных и финансовых показателей

Исходя из данных, представленных на рис. 1 можно сделать вывод, что при проведении внутреннего контроля необходимо определить, в первую очередь, его объекты — показатели эффекта (результата) и эффективности (результативности).

Внутренний контроль эффективности и результативности деятельности, в том числе достижения финансовых и операционных показателей, представляется возможным организовать при помощи методов экономического анализа.

Управленческий анализпозволит осуществить в рамках внутреннего контроля оценку эффективности использования ресурсного потенциала экономического субъекта и достигнутого эффекта от осуществления деятельности.

Финансовый анализ позволит дать оценку финансового состояния экономического субъекта.

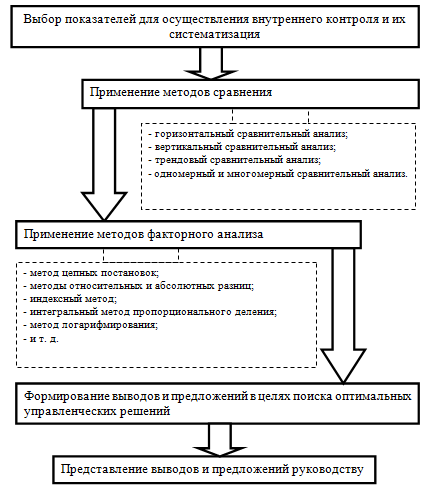

Применение аналитических процедур при осуществлении внутреннего контроля может быть обозначено следующей последовательностью (рис. 2).

Рис. 2. Применение аналитических процедур в рамках организации внутреннего контроля

На предприятии при проведении внутреннего контроля необходимо осуществлять эффективность долгосрочных решений, которые находят свое отражение в расчете и оценке статических и динамических показателей.

Для достижения финансовых и операционных показателей при проведении внутреннего контроля необходимо проводить сравнение в разрезе операционного и финансового бюджетов текущих данных организации с запланированными показателями бюджета.

Анализ необходимо проводить методами сравнения, а также методами факторного анализа путем поиска причин выявленных отклонений от запланированных показателей [6].

Также проведение внутреннего контроля предполагает соблюдение законодательства, которое нельзя рассматривать отдельно от контроля ведения бухгалтерского учета экономического субъекта, потому что практически все хозяйственные операции находят в нем свое отражение.

Поэтому при осуществлении внутреннего контроля необходимо проверить, соблюдается ли в организации четырехуровневая система ведения учета и составления отчетности экономического субъекта, законы, кодексы, ПБУ, план счетов, методические рекомендации, разъяснения, локальные нормативно-правовые акты.

Таким образом, при проведении внутреннего контроля на предприятии необходимо внимательно изучать и анализировать каждый проверяемый документ. При проверке необходимо во всех предположениях ссылаться на действующие законодательные акты, а в конце проверки конкретного предприятия необходимо не только делать выводы, но и давать рекомендации по устранению и недопущению в последующем ошибок.

Литература:

- https://ru.wikipedia.org — Википедия// «Внутренний контроль»;

- http://sroapr.ru/ — сайт Аудиторской палаты России // «Вопросы организации внутреннего контроля качества»;

- http://ensiklopedia.ru — «Управленческий учет»;

- Антаненкова Е. Организация внутреннего контроля в организации// Что делать Обозрение, 2014. — № 3 (112);

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- http://afdanalyse.ru/ — сайт «Анализ финансового состояния предприятия»// Егорова И. С. Организация внутреннего контроля в организации;

- «КонсультантПлюс».