Статья посвящена системе бухгалтерского учета в туризме в России, а также его проблемам, рискам и путям решения в настоящее время. В результате определено, что система бухгалтерского учета в туризме в России находится в состоянии постоянного обновления под новые вызовы времени.

Ключевые слова: бухгалтерский, учет, туризм, предприятие, субъекты.

Бухгалтерский учет представляет собой структурированную систему сбора, регистрации и подведения итогов информации о финансовом состоянии организаций и их движении с использованием денежной единицы. Эта система основана на непрерывном и документальном учете всех хозяйственных операций.

Система бухгалтерского учета в туризме в России сталкивается с рядом проблем и рисков, которые могут повлиять на точность финансовой информации и налоговую отчетность туристических фирм. Некорректное ведение учета может привести к штрафам, негативным последствиям при проверках со стороны налоговых органов и утрате доверия со стороны клиентов. В данной статье рассмотрим основные проблемы, риски и пути их решения.

Одной из основных проблем является правильное отражение доходов и расходов в учете. Туристические фирмы получают доходы от продажи туров и услуг, а также учитывают расходы на закупку туров у операторов и текущие расходы на содержание своей деятельности. Однако, некорректное отражение доходов и расходов может привести к искажению финансовой информации и ошибкам в налоговой отчетности. Для решения этой проблемы рекомендуется применять четкую и согласованную учетную политику, которая определяет правила отражения доходов и расходов в соответствии с требованиями налогового законодательства.

Еще одной проблемой является отражение нестандартных ситуаций в учете. Например, возвраты клиентов или отмененные поездки могут потребовать особых мер для правильного учета полученных компенсаций и учета связанных с ними расходов. Для решения этой проблемы необходимо разработать внутренние процедуры и инструкции, которые определяют правила отражения таких ситуаций в учете.

Риском, связанным с системой бухгалтерского учета в туризме, является ошибка в расчете налогов. Неправильное определение налогооблагаемой базы или неправильный расчет налоговых обязательств может привести к штрафам со стороны налоговых органов. Для снижения этого риска рекомендуется использовать специализированное программное обеспечение для автоматизации процесса расчета налогов и своевременное обновление знаний и навыков сотрудников, отвечающих за учет и налоговую отчетность.

Еще одним риском является потеря доверия со стороны клиентов в случае некорректного учета или отчетности. Клиенты ожидают надежности и прозрачности в финансовом учете туристических фирм. Любая ошибка или искажение данных может повлиять на репутацию компании и потерю клиентов. Для предотвращения этого риска необходимо уделять должное внимание учетной политике, системе внутреннего контроля и процедурам проверки и подтверждения финансовой информации.

Туристическая индустрия включает в себя широкий спектр услуг по организации отдыха физических лиц как внутри России, так и за рубежом. Основными участниками в этой отрасли являются туроператоры, которые предоставляют услуги организации туристического отдыха, и туристические агенты, которые занимаются продажей путевок от имени туроператоров. Цепочка взаимоотношений в сфере туризма строится между туроператором, туристическим агентом и клиентом. Регулирование деятельности первых двух звеньев главным образом осуществляется в соответствии с Законом от 24.11.1996 г. № 132-ФЗ.

На данный момент, в 2022 году, существуют отличия в бухгалтерском и налоговом учете в туристических фирмах. Туроператорами могут являться только юридические лица, в то время как туристические агенты имеют возможность осуществлять свою деятельность как предприятия или в качестве индивидуальных предпринимателей. Различия между этими двумя участниками туристического бизнеса заключаются в том, что агенты занимаются только реализацией готовых турпродуктов, в то время как операторы обладают более широким спектром полномочий — от создания туров до их продажи конечным потребителям.

Туристические компании в своей деятельности используют турпутевки, которые являются формой документа, утвержденной Приказом Министерства финансов от 09.07.2007 г. № 60н. Этот документ организации, деятельность которых связана с туристическими услугами, организацией отдыха физических лиц в рамках внутреннего и въездного/выездного туризма, турагентской деятельностью и экскурсионным обслуживанием, должны применять обязательно.

Агентский договор является документальным основанием сотрудничества между туроператором и туристическим агентом. В соответствии с условиями этого договора, туроператор перечисляет комиссионное вознаграждение туристическому агенту за продажу путевок. В свою очередь, агент обязуется регулярно представлять отчеты, на основании которых туристическая фирма включает сумму, выплачиваемую агенту в качестве комиссионного вознаграждения, в расходы. Форма отчета не является законодательно установленной, стороны самостоятельно разрабатывают и фиксируют форму отчетности локальными актами своего предприятия.

При составлении отчета должны быть представлены первичные документы, которые можно использовать для проверки правильности заполнения формы. При расчетах между туроператором и его агентом допускается применение системы скидок и бонусов. Эта система влияет на итоговую сумму агентского вознаграждения и, следовательно, на налогооблагаемую базу. Полученные деньги от оплаты за предоставленные услуги учете считаются налогооблагаемым доходом на основе следующих дат:

– дни фактического получения денег;

– числа, которые оператор утвердил и принял в отчете.

Выбор конкретного способа отражения доходов должен быть сделан однократно и закреплен в учетной политике. Турагенты также включают свои расходы, связанные с покупкой туров у операторов, в свои операции. Расходы включают следующие статьи:

– затраты на содержание недвижимости;

– затраты на аренду офиса;

– затраты на оплату наемного труда;

– покупку оргтехники, ее ремонт и обслуживание, приобретение канцтоваров и других материальных ценностей, оплата услуг коммунальных служб.

Для туроператора налоговое законодательство рассматривает стоимость путевок, указанную в агентском соглашении, как объект налогообложения. Расходы для оператора включают затраты, включенные в себестоимость туров, сумму вознаграждения по агентским договорам и расходы управленческого характера.

Существуют некоторые особенности отражения в учете непривычных ситуаций:

- Если электронный авиабилет, приобретенный для клиента, возвращается, авиакомпания возмещает часть потраченных средств, удерживая оговоренную сумму штрафа. Величина этого удержания относится к внереализационным расходам и должна быть отражена в бухгалтерском учете в день возврата билета.

- Если компания оформляла визу для работника, но поездка была отменена, понесенные расходы не могут быть признаны расходами, уменьшающими налогооблагаемую базу. Это обусловлено экономической необоснованностью расходов в случае нереализованного командирования.

- Для того чтобы электронный авиабилет был признан основанием для отражения расходов в бухгалтерском учете, все основные реквизиты на нем должны быть написаны на русском языке. Если билет заполнен на иностранном языке, налоговые органы могут потребовать официальный перевод реквизитов. Однако позицию налоговиков можно оспорить с помощью Письма Минфина от 26.04.2010 г. № ШС-37–3/656@.

Для туристических фирм наиболее удобной является упрощенная система налогообложения. Компании имеют выбор между двумя объектами налогообложения: использование всех доходов в качестве базы или применение налоговой ставки к прибыли. В последнем случае для учета расходов необходимо представить полный перечень документации, подтверждающей экономическую обоснованность проведенной операции, включая справки и бланки.

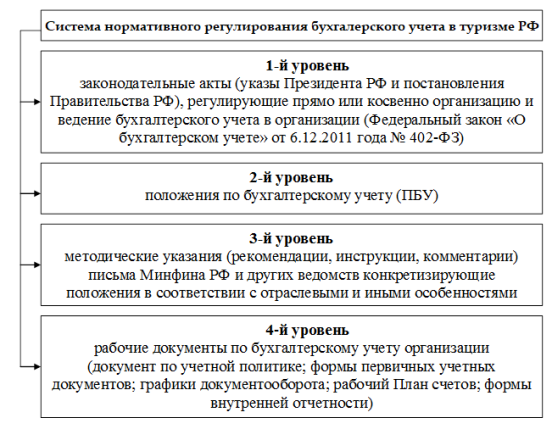

Рис. 1. Система нормативного регулирования бухгалтерского учета в туризме в Российской Федерации на 2022 год

Минфин в Письме от 27.01.2006 г. № 03–11–04/2/20 разрешил включать в состав учитываемых в целях налогообложения затрат оплату услуг контрагентов за обеспечение клиентов питанием и проведение санаторно-курортных мероприятий. При отсутствии в турпродукте заложенной стоимости экскурсионного сопровождения оплата программ экскурсий тоже может быть учтена в налогооблагаемой сумме.

Несмотря на введение санкций, желание посетить РФ со стороны зарубежных туристов остается достаточно высоким. В связи с этим, предлагается осуществить ряд следующих мероприятий, реализация которых поможет сохранению туристической отрасли, как важнейшее части, участвующей в формировании бюджета страны.

В частности, представляется необходимом:

– максимально «либерализировать» визовый режим для иностранных туристов, что согласно прогнозам, позволит минимум на треть увеличить въездной турпоток, что в свою очередь позволит привлекать в российскую экономику не меньше двух десятков миллиардов рублей в год;

– продолжать работу по созданию единого туристическо-рекреационного пространства на территории стран, входящих в СНГ.

– максимально снизить влияние негативных факторов, оказывающих понижающее действие на интенсивность туристических потоков.

В числе таковых нами были определены: необоснованное завышенных цен на размещение в отелях; высокая стоимость авиаперелетов; проблемы с получением визы; низкий профессионализм принимающих туроператоров, недостаточность рекламной поддержки. — актуализировать работу по повышению имиджа России на международной арене, поскольку благодаря деятельности западных СМИ, сознательно и планомерно формирующих негативный имидж нашего государства, потенциальные туристы имеют искаженное представление, не соответствующее действительности. активно развивать внутреннюю туристическую инфраструктуру, предполагающую в качестве важнейшего составного элемента сеть агентских представительств в странах, представляющих наибольший интерес в плане потенциальных клиентов для въездного туризма. Для примера можно привести деятельность туристических агентских зарубежных структур Турции, тратящих в среднем 110–13 млрд. евро ежегодно на широкомасштабную рекламную деятельность. В России эта сумма не превышает 3–4 млрд. евро. Фактически можно говорить о том, что в силу недостатка информации потенциальные клиенты просто не рассматривают РФ в качестве интересного объекта для посещения.

В условиях постиндустриализации мировой экономики и усиления процессов глобализации экономического, политического, культурного и социального пространств участие в международном товарообмене трансформируется для большинства стран в важнейшее условие сохранения национального воспроизводственного процесса. Международная торговля товарами и услугами перешла на качественно новый уровень, особенности которого определяются развитием процессов глобализации. В складывающихся условиях, международный туризм, как одна из форм международной экономической деятельности, становится одной из ведущих и динамично развивающихся отраслей мирового хозяйства и важным сегментом мирового рынка. Международная туристская деятельность, являясь одной из форм внешнеэкономической деятельности, также находится под постоянным трансформационным воздействием процессов глобализации. Изменяется сама структура мирового туристического рынка, а с ним и требуют изменения системы бухгалтерского учета в туризме, а именно определяющими моментами в развитии, которого, становятся информационные технологии, доступность информации и специфика организации туристического бизнеса.

Литература:

- Асанова И. М., Дерябина С. О., Игнатьева В. В. Организация культурно-досуговой деятельности. — М.: Академия, 2020.

- Бессараб, Д. А. География международного туризма. В 2 частях. — М.: ТетраСистемс, 2020. — 224 с

- Байнов А. В Въездной туризм: современное состояние и перспективы развития в Российской Федерации // Российское предпринимательство. 2019. № 5. Вып. 1 (110). С. 120–124.

- Виноградова Т. В. Технология продаж турпродукта. — М.: Академия, 2016.

- Власова Т. И., Шарухин А. П., Данилова М. М. Анимационный менеджмент в туризме. — М.: Академия, 2019.

- Гельман В. Я. Статистика туризма. — М.: Академия, 2020

- Указ Президента РФ «О дополнительных мерах по развитию туризма в РФ и об упорядочении использования государственной собственности в сфере туризма» от 25 апреля 1994 года № 813

- Указ Президента РФ «О Федеральном агентстве по туризму и Федеральном агентстве по физической культуре и спорту» от 18.11.2004 N 1453

- Федеральный закон «Об основах туристской деятельности в Российской Федерации» (с изменениями от 10 января 2003г.) от 24 ноября 1996г. № 132-Ф3