В статье рассматриваются основные перспективы повышения конкурентоспособности коммерческого банка с использованием финансовых технологий. Актуальность исследования обусловлена цифровой трансформацией банковской деятельности и развитием финтех-сектора, которые приводят к необходимости совершенствования банковских операций и услуг.

Ключевые слова: коммерческий банк, банковская деятельность, банковское обслуживание, конкурентоспособность банка, платежные сервисы.

Проблематика работы обусловлена тем, что на текущем этапе развития банковской системы Российской Федерации характерным процессом выступает цифровая трансформация экономики. Данная тенденция побуждает коммерческие банки принимать решения по проведению мероприятий, направленных на цифровизацию банковской деятельности, операций и услуг, что способствует формированию банковской экосистемы. Данные мероприятия крайне важны в целях обеспечения повышения конкурентоспособности коммерческого банка на основе эффективного использования современных финансовых технологий.

Под конкурентоспособностью коммерческого банка необходимо понимать систему экономических отношений банковского учреждения с другими субъектами хозяйственной деятельности по поводу формирования, удержания и использования социально-экономических, технологических и инновационных преимуществ в интересах максимизации доходов при приемлемой степени риска [6].

Практическая значимость финансовых инноваций в банковской деятельности обусловлена тем, что благодаря им совершенствуются банковские операции, продукты, услуги и процессы, которые позволяют повысить конкурентоспособность коммерческого банка.

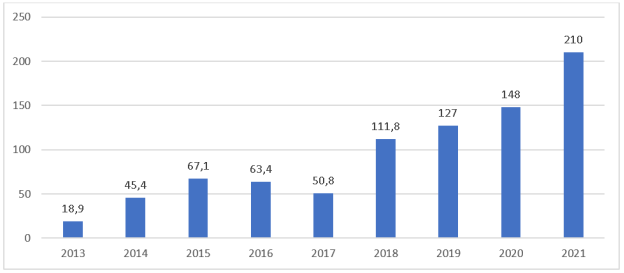

Развитию финансовых технологий в современной практике российских банковских организаций способствует общемировая тенденция роста финтех-сектора. Появляются новые компании, стартап-проекты и финансовые инновации, позволяющие совершенствовать банковские продукты и услуги. Такую тенденцию подтверждают приведенные на рис. 1 данные о динамике общего финансирования компаний финтех-сервиса во всем мире [4; 5].

Рис. 1. Динамика объема финансирования сектора финтех-компаний в мировой практике, в млрд долл. США

Необходимо выделить такие направления влияния финансовых технологий на банковскую деятельность, которые имеют связь с повышением конкурентоспособности коммерческих банков, как [1]:

— укрепление конкурентоспособности и рыночной позиции банка;

— совершенствование банковского сервиса и обслуживания клиентов;

— формирование банковских услуг и разработка банковских продуктов;

— диверсификация бизнес-модели и продуктового портфеля банков;

— повышение финансовой результативности и экономической эффективности банковской деятельности.

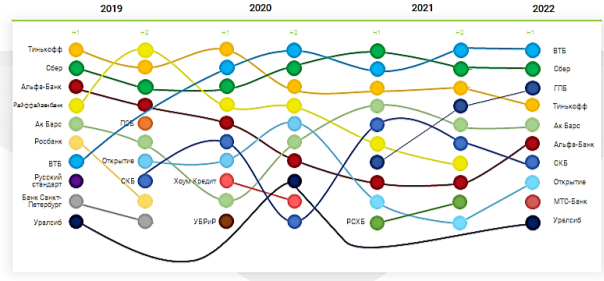

Неслучайно ведущие банки уделяют серьезное внимание повышению уровня инновационности своей деятельности (рис.2), что одновременно способствует сохранению ими высокого уровня конкурентоспособности [7].

Рис. 2. Динамика инновационного развития российских банков

В рамках практического использования финансовых технологий при повышении конкурентоспособности коммерческого банка актуальным являются, прежде всего, такие технологии, как искусственный интеллект и большие данные.

По мнению ряда авторов, внедрение технологии искусственного интеллекта — не просто инновационное решение, а верный подход к стимулированию развития банковского бизнеса. Благодаря ИИ происходит [3]:

— формирование условий для дальнейшей инновационной деятельности;

— сокращение необязательных издержек, что повышает рентабельность банковской деятельности;

— снижение правовых и регуляторных рисков из-за обеспечения контроля за правильностью отчетной документации при подаче в органы налогового регулирования;

— снижение угрозы финансовое неплатежеспособности при проверке добросовестности и надежности контрагентов и партнеров.

Сбор и анализ большего массива данных являются финансовыми технологиями коммерческого банка, которые способны обрабатываться огромные базы данных, при этом имеющих разные способы измерения. Целью обработки является анализ закономерностей, которые человек не способен заметить.

Данные финансовые технологии позволяют структурировать большой объем различной информации и финансовых данных, при этом тех, которые между собою различаются по основным характеристикам. Далее все эти данные и информация анализируется для определения конкретных тенденций и причинно-следственных связей. Результаты исследования позволяют получить ответы на многие вопросы, связанные с управлением финансами и финансовыми продуктами банка, что повышает его конкурентоспособность.

Развитие финансовых технологий как важное направление повышения конкурентоспособности банковской деятельности российских банков — это не просто тренд современности, а практическая необходимость, подтверждающая экономическую, технологическую и финансовую эффективность внедрения инноваций и новых разработок при совершенствовании банковских операций, продуктов и клиентского обслуживания.

Еще одной важной тенденцией в использовании финансовых технологий для поддержания конкурентоспособности банков в условиях экономических санкций стало дальнейшее развитие инновационных платежных сервисов.

Банкиры и эксперты назвали ключевые тренды развития финансовых технологий в 2023 году, как [9]:

- Появление новых форм бесконтактных платежей, развивающихся под руководством российских банков, где все чаще используются технологии QR и биометрии.

- Развитие цифровых финансовых активов и продолжение проектных работ над реализацией концепции «цифрового рубля».

- Активное подключение трансграничных платежей к системе быстрых платежей для создания альтернативного способа проведения платежных и финансовых операций на международных рынках.

- Появление открытых сервисов и интерфейсов по созданию и развитию финансовых продуктов и технологий.

- Проведение активного импортозамещения информационного оборудования и поддержки в организации финансовых операций и работы платежных систем.

При этом необходимым условием эффективного использования новых технологий становится повышение уровня защищенности средств и операций банковских клиентов. В ином случае российские банки будут подвержены негативному воздействию роста финансового мошенничества и банковских махинаций, связанных, в том числе, с информационными атаками и кражей данных.

Так, по результатам 2022 г. объем операций без согласия клиентов увеличился на 4,29 % в сравнении с 2021 г. Причиной является рост популярности дистанционных платежных сервисов, где объем операций по переводу денежных средств увеличился на 39 %. При этом увеличилась средняя сумма одного хищения, совершенного с применением инструментов социальной инженерии, с одной стороны, и снизилась до 4,4 % (по сравнению с 6,8 % в 2021 г.) доля возврата средств клиентам банков от всего объема несанкционированных операций по переводу денежных средств, с другой [10]. Это может негативно отразиться на репутации банков, ухудшая и конкурентные позиции на рынке финансовых услуг.

Не стоит также забывать и о таком риске внедрения цифровых технологий, как активное их использование в предоставлении банковских услуг, прежде всего, кредитов нелегальными финансовыми организациями в дистанционном режиме [8].

Таким образом, для того, чтобы обеспечить повышение конкурентоспособности коммерческого банка с использованием преимуществ и возможностей новых финансовых технологий, можно рекомендовать следующие мероприятия [2]:

— дальнейшее развитие услуг мобильного банкинга путем добавления новых функциональных возможностей и операций, которые можно проводить с его помощью (например, сюда можно отнести развитие интеграции мобильного банкинга с электронными платежными системами и криптовалютными сетями);

— совершенствование системы информационной безопасности дистанционного банковского обслуживания путем внедрения высокоинтеллектуальных технологий машинного обучения, которые позволят обеспечить бесперебойность финансовых операций и процессов;

— разработка и организация мероприятий по выявлению новых схем мошенничества в сфере дистанционного банковского обслуживания (с доведением информации до широкого круга потребителей финансовых услуг посредством, в частности, социальной рекламы в наиболее популярных средствах массовой информации, так как далеко не все слои населения активно пользуются сервисами Банка России по финансовой грамотности).

Литература:

- Обухова А. С., Казаренкова Н. П. Банковские технологии в сфере платежных услуг коммерческого банка: основные направления развития // Вестник Северо-Кавказского федерального университета. 2021. № 3 (84). С. 111–119.

- Миронова Д. Д., Шершова Е. В. Развитие современных банковских технологий в условиях цифровой трансформации экономики Российской Федерации // Вестник Алтайской академии экономики и права. 2020. № 4–3. С. 378–384.

- Рыжкова Е. А., Рыжкова Е. К. Искусственный интеллект как элемент цифрового отношения // Юридические исследования. 2022. № 8. С. 1–11.

- Инвестиции в глобальный финтех. URL: https://forinsurer.com/news/19/02/21/36611 (дата обращения: 10.05.2023).

- Ештокин С. В. Российский финтех в национальной финансовой системе: защитник интересов или скрытая угроза? // Экономика, предпринимательство и право. 2021. Том 11. № 8. С. 1915–1944.

- Зернова Л. Е. Анализ конкурентоспособности коммерческого банка // Modern Science. 2020. № 4–1. С. 88–93.

- «Сколково» определил самые инновационные банки России по итогам I полугодия 2022 года 27 октября 2022 г. URL: https://sk.ru/news/skolkovo-opredelil-samye-innovacionnye-banki-rossii-po-itogam-i-polugodiya-2022-goda/ (дата обращения: 20.05.2023).

- Терновская Е. П. Цифровизация и риски расширения теневой экономической деятельности в России // Теория и практика общественного развития. 2022. № 1. С. 87–94.

- Цифровизация продолжит идти по добровольно-принудительному пути, который рынку диктует ЦБ. URL: https://www.vedomosti.ru/finance/articles/2022/12/30/957690-bankiri-nazvali-klyuchevie-trendi (дата обращения: 20.05.2023).

- Обзор операций, совершенных без согласия клиентов финансовых организаций. URL: http://www.cbr.ru/analytics/ib/operations_survey_2022/ (дата обращения: 20.05.2023).