Страховые компании могут играть важную роль в стабильности финансовых систем главным образом потому, что они являются крупными инвесторами на финансовых рынка. В этой статье рассматриваются основные причины, по которым страховые компании могут быть важны для стабильности финансовой системы. В нем также подчеркивается особая роль перестраховщиков в страховом секторе и обсуждаются некоторые ключевые различия между страховщиками и банками с точки зрения финансовой стабильности.

Ключевые слова: страховые компании, банк, финансовая система, стабильность.

Страховой сектор традиционно рассматривался как относительно стабильный сегмент финансовой системы. Это происходит главным образом потому, что балансы большинства страховщиков, в отличие от балансов банков, состоят из относительно неликвидных обязательств, которые защищают страховщиков от риска быстрой нехватки ликвидности, с которой банки могут столкнуться и сталкиваются на самом деле. Кроме того, страховщики, как правило, не рассматриваются в качестве значительного потенциального источника системного риска. Одна из главных причин такой точки зрения заключается в том, что страховщики не взаимосвязаны в такой степени, как банки, например, на межбанковских рынках и в платежных системах. Есть три основные причины, по которым страховщики важны для стабильности финансовой системы (рис.1).

Рис. 1. Основные причины, по которым страховщики важны для стабильности финансовой системы

С точки зрения финансовой стабильности выявление связей между банковским и страховым секторами имеет важное значение, поскольку такие связи определяют каналы, по которым потенциальные проблемы в одном секторе могут передаваться в другой. Такие каналы распространения могут быть либо косвенными — например, через деятельность страховщиков на финансовом рынке, — либо прямыми через связи с собственниками и кредитные риски.

В последние десятилетия прямые связи собственности между банковскими группами и страховыми компаниями усилились, и появилось множество “финансовых конгломератов”, предлагающих как банковские, так и страховые продукты. Причины объединения заключались главным образом в диверсификации источников дохода, снижении издержек и использовании преимуществ устоявшихся каналов сбыта продукции. Кроме того, некоторые банки и страховщики увидели преимущества в объединении различных структур балансов банков, активы которых имеют более длительный срок погашения, чем их обязательства, и страховщиков — которые, как правило, имеют обязательства с более длительным сроком погашения, чем их активы, — для уменьшения несоответствий в балансе.

Прочные связи между страховщиками и банками привели к тому, что страховые компании или направления страхового бизнеса банков стали более важными для банковских групп, и наоборот, и, следовательно, для финансовой стабильности. Но связи между страховщиками и банками необязательно должны быть прочными, поскольку восприятия таких связей может быть достаточно, чтобы спровоцировать распространение, особенно во времена финансовой нестабильности.

Из-за зачастую прочных прямых и косвенных связей между страховыми компаниями и банками при оценке финансовой стабильности банковского сектора следует также учитывать связи со страховыми компаниями или страховой деятельностью банков и риски, которые могут представлять такие связи и деятельность.

Страховые компании как гаранты финансовой стабильности домашних хозяйств и фирм. Страхуя риски, с которыми сталкиваются домохозяйства и фирмы, страховые компании способствуют стабильности балансов этих секторов. Однако связи между страховщиками и нефинансовым сектором иногда могут вызывать потенциальные опасения по поводу финансовой стабильности. Например, дефолт страховщика — событие, которое происходит время от времени, — может вызвать финансовые затруднения в этих секторах. Важная роль, которую страховщики играют для домашних хозяйств и фирм, является основной причиной, по которой за страховщиками осуществляется надзор. Пруденциальный надзор за страховыми компаниями и пенсионными фондами направлен на содействие рациональному и осмотрительному управлению этими учреждениями, а также на защиту владельцев полисов и инвесторов.

В дополнение к предоставлению страхового покрытия фирмам и домашним хозяйствам страховые компании иногда также финансируют их инвестиции. Как уже упоминалось, страховые компании являются крупными покупателями корпоративных облигаций, но в некоторых случаях они также предоставляют кредиты как фирмам, так и домашним хозяйствам.

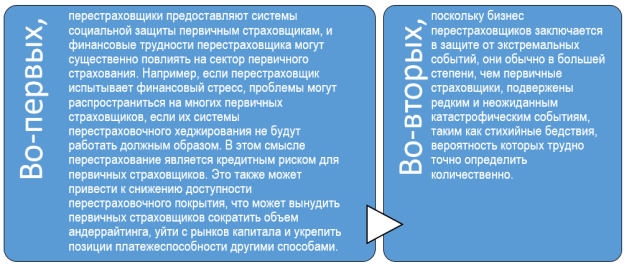

Особая роль перестраховщиков. Хотя сектор перестрахования намного меньше, чем сектор первичного страхования, его все еще можно рассматривать как важный для финансовой стабильности по двум основным причинам (рис.2).

Рис. 2. Причины, по которым перестрахование важно для финансовой стабильности

Потенциал перестраховщика вызвать системное событие в секторе первичного страхования в последние годы возрос в связи с консолидацией в секторе перестрахования. В мировом секторе перестрахования доминирует горстка очень крупных компаний.

Разница между банками и страховыми компаниями. Банки играют особую роль в финансовой системе в силу их центральной роли в проведении денежно-кредитной политики и их участия в платежных системах. Взаимосвязи между банками на межбанковских рынках и платежными системами также могут привести к тому, что проблемы, с которыми сталкивается один банк, распространятся на другие. Поэтому банки имеют особое значение для стабильности финансовой системы. Эта важность усугубляется тем фактом, что активы банков (такие как кредиты клиентам) в основном носят долгосрочный характер, в то время как их обязательства (такие как депозиты) имеют более короткий срок действия. Это делает банки уязвимыми для бегства вкладчиков, что может привести к нехватке ликвидности. С другой стороны, страховщики, в отличие от банков, как правило, имеют обязательства с более длительным сроком погашения, чем их активы, что делает их менее уязвимыми к перебоям клиентов. Кроме того, обязательства страховщиков обычно менее ликвидны, чем банковские депозиты, поскольку возможность снятия сбережений ограничена в большинстве договоров страхования, а также обходится клиентам дороже.

Вывод. Хотя страховщики могут способствовать финансовой стабильности как благодаря своей способности перераспределять риски в экономике, так и благодаря своим зачастую долгосрочным инвестиционным горизонтам, они также обладают потенциалом дестабилизации финансовой системы. В частности, проблема, с которой сталкивается страховщик, может затронуть не только домохозяйства и фирмы, купившие страховку, но и финансовые рынки — через инвестиционную деятельность страховщиков, а также банки и другие финансовые учреждения — через прямые и косвенные связи. Все это требует регулярного анализа и мониторинга финансовых показателей страховщиков и оценки их рисков центральными банками, международными организациями и другими органами, которые охватывают страны/регионы, где страховой сектор играет значительную роль. Кроме того, учитывая, что банковский и страховой секторы становятся все более взаимосвязанными, при оценке финансовой стабильности следует избегать подхода, который слишком ориентирован на сектор, и учитывать связи между этими различными частями финансовой системы.

Литература:

- Куглер М. и Офоги Р. (2005) Способствует ли страхование экономическому росту?;

- Уэбб, И. (2006) Оценка того, как укрепление страховой отрасли в развивающихся странах способствует экономическому росту;

- Уэбб И. и Скиппер Х. Д. (2002) Влияние банковского дела и страхования на рост капитала и объема производства.