Данная статья посвящена рассмотрению роли страхования как инструмента обеспечения экономической безопасности хозяйствующего субъекта. Также в статье рассмотрены основные риски и угрозы, связанные с деятельностью страховых компаний.

Ключевые слова: экономическая безопасность хозяйствующего субъекта, риски экономической безопасности, страхование.

В системе предлагаемых на сегодняшний день рыночных отношений в экономике как всей страны, так и отдельного хозяйствующего субъекта, выделяют ряд существенных факторов, влияющих с разной степенью на достижение экономически эффективного результата деятельности. Среди них, как наиболее значимый — фактор вероятности наступления негативных последствий: риск ущерба, риск потерь, риск банкротства и т. д.

Стоит обратиться к определению экономической безопасности предприятия для рассмотрения различных рисков, способных на нее повлиять.

Так, В. К. Сенчагов определяет экономическую безопасность предприятия как защищенность его научно-технического, технологического, производственного и кадрового потенциала от прямых (активных) или косвенных (пассивных) экономических угроз, например, связанных с неэффективной научно-промышленной политикой государства или формированием неблагоприятной внешней среды, и способность к его воспроизводству [1].

Риск экономической безопасности предприятия можно определить как вероятность возникновения того или иного события, которое может оказать негативное влияние на достижение предприятием поставленных целей, а также на его финансово-хозяйственную деятельность в общем [2].

Риск носит двоякий характер, вероятностный: либо будет убыток от наступления последствий, либо последствия окажутся экономически выгодными. Субъект экономических отношений заинтересован в положительном результате своего дела, а чтобы избежать финансовых потерь применяется система мероприятий по страхованию деятельности, результатов деятельности или инструментов, необходимых для её нормального функционирования.

Другими словами, страхование выступает в роли «подушки безопасности» экономически значимых интересов личности, общества и государства. Другими словами, страхование — один из эффективных инструментов обеспечения экономической безопасности. Ведь состояние защищённости экономически значимых интересов личности, общества и государства от внутренних и внешних угроз — сущность экономической безопасности, для должного обеспечения которой используются:

− методы на опережение наступления негативных последствий — упреждающие,

− методы, применяемые после наступления негативных последствий — реагирующие.

Страхование относят к первому типу, в результате оформления которого страховая компания берёт на себя понесение негативных последствий за определённую плату и на определённых условиях. Для страхующей компании (страховщика) выгодно, чтобы страховой случай не наступил, либо при его наступлении не были бы соблюдены все условия, прописанные в договоре со страхователем. Отсюда вытекает один из видов угроз-преступлений в сфере страхования — мошенничество в договорной деятельности, целью которого выступает обман лица, подписывающего договор путём ввода его в заблуждение.

Другой разновидностью «частых» преступлений в сфере страхования со стороны страховщика выступает намеренное неисполнение фирмой-страховщиком своих обязательств в результате наступления страхового случая путём создания фирм-однодневок, подложных и фиктивных документов.

Следует отметить, что в соответствии с Постановлением Пленума Верховного суда РФ № 48 от 30 ноября 2017 года, мошенничество, сопряженное с преднамеренным неисполнением договорных обязательств в сфере предпринимательской деятельности, признается уголовно наказуемым, если это деяние повлекло причинение ущерба индивидуальному предпринимателю или коммерческой организации в размере десяти тысяч рублей и более [3].

Таким образом, хозяйствующему субъекту стоит изначально грамотно подходить к оформлению договора на страховку, применять не только специалистов-юристов, но и экономистов для проверки условий договора, объектов страхования и надёжности страховщика. В противном случае, страхование, не принеся ожидаемые результаты, причинит ущерб.

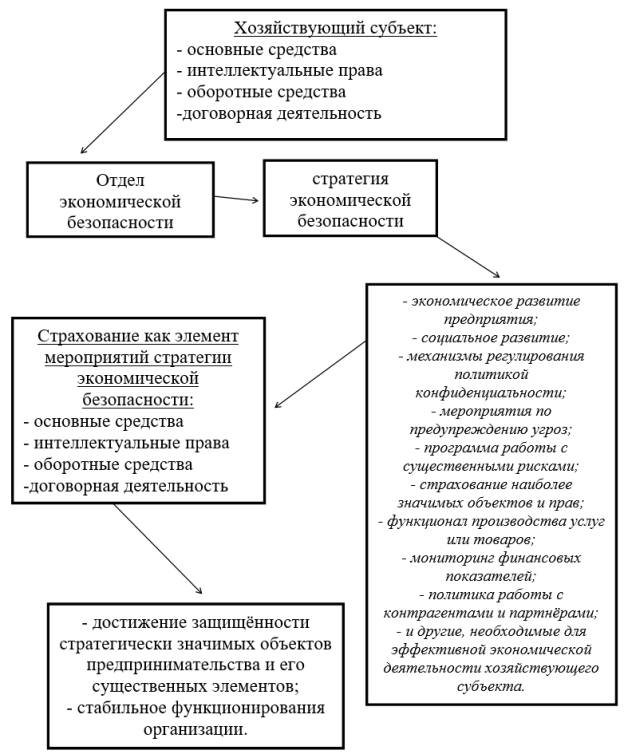

Поэтому любой хозяйствующий субъект, независимо от его размеров и финансового положения, должен разрабатывать стратегию экономической безопасности предприятия, в которой будут учитываться следующие аспекты:

− экономическое развитие предприятия;

− социальное развитие;

− механизмы регулирования политикой конфиденциальности;

− мероприятия по предупреждению угроз;

− программа работы с существенными рисками;

− страхование наиболее значимых объектов и прав;

− функционал производства услуг или товаров;

− мониторинг финансовых показателей;

− политика работы с контрагентами и партнёрами;

− другие, необходимые для эффективной экономической деятельности хозяйствующего субъекта.

Проведение мероприятий, соответствующих направлениям стратегии, возлагается на отдел экономической безопасности или сегмент, выполняющий его функции. Необходимо отметить, что малым компаниям сложнее соответствовать и противостоять конкурентной борьбе, если их производство не имеет уникальных особенностей, которые также возможно застраховать.

Многие действия, исходящее и действующие из вне на предприятие, направлены на его упразднение в силу конкуренции, поэтому практически невозможно всё рассчитать и предвидеть. Важную роль при этом играет страхование как наиболее уязвимых сфер деятельности, так и её результатов, имущества и объектов, которые подвержены рискам и угрозам.

Следует рационально подходить к процедуре страхования, опираясь на деловой опыт и соотношение цена-качество, что в данном случае выражается в отношении стоимости страховки и возможного убытка, включая вероятность наступления страхового случая (к примеру, страховка на случай землетрясения актуальна будет в Японии, но не в Якутии). На рисунке 1 показана структура взаимосвязи страхования и системы обеспечения экономической безопасности.

Необходимо отметить, что влияние страхования на экономическую деятельность хозяйствующего субъекта выражается в следующем:

− защищённость стратегически значимых объектов предпринимательства и его экономически значимых элементов;

− привлекательность для инвесторов, выражающаяся в том, что их убытки в случае «неудачи» будут покрыты полностью или частично — в соответствии с условиями страхового договора;

− стабильная работа функционала организации, сохранение доходной части и непрерывность работы производства;

− учитываются интересы потребителей и заказчиков;

− учитываются интересы поставщиков на случай форс-мажорных обстоятельств.

Рис. 1. Структура взаимосвязи страхования и системы обеспечения экономической безопасности

Таким образом, система страхования — это не только поле деятельности для получения прибыли — вид предпринимательства, но и важный структурный элемент обеспечения экономической безопасности хозяйствующего субъект, но, как и любой другой инструмент, его следует использовать рационально и подходить грамотно, как с юридической, так и с экономической стороны.

Литература:

1. Сенчагов В. К. Экономическая безопасность России: общий курс: учебник; 3-е изд. М.: БИНОМ. Лаборатория знаний, — 2012. — 813 с.

2. Седукова К. К. Управление рисками как элемент системы обеспечения экономической безопасности предприятия // Молодой ученый. — 2019. — № 21.

3. Постановление Пленума Верховного Суда Российской Федерации от 30 ноября 2017 г. N 48 г. Москва «О судебной практике по делам о мошенничестве, присвоении и растрате».