В экономике любого государстваважноезначение имеет развитие его финансовых институтов. Важнейшими финансовыми институтами являются банки и страховыеорганизации, занимающие важное место в движении общественного капитала. Успешное развитие страхового и банковского секторов экономики формирует внутренний инвестиционный потенциал страны. Носителями высоких финансово-экономических и социальных рисков являются банки и страховые организации. Реализация данных рисков может привести к нарушению стабильности как финансовой системы, так и всей экономики государства в целом.

Развитие системы страхования банковских рисков и обеспечение надежной и прибыльной инвестиционной составляющей страховых организаций — это путь к финансовой устойчивости и конкурентоспособности данных финансовых институтов, а также к экономическому росту государства. Различные формы финансово-экономических взаимоотношений банков и страховщиков оказываютмультипликативноевлияние на формируемые имисовокупныефинансовые потоки, что, в конечном счете, определяет степень инвестиционного потенциала национальной экономики.

Интеграционныепроцессы банковской и страховой деятельности, происходящие на базе непосредственного взаимопроникновения и на основе взаимодействия посредствомпривлеченияпрофессиональных посредников на рынке финансовых услуг, обеспечивают принципиально новые формы и способы совместной деятельности. Страхованиезалогового имущества банков при осуществлении имикредитных операций при посредническом участии соответствующих специалистов — страховыхброкеров — это перспективная форма взаимодействия банков и страховщиков в России.

Банковский бизнес в России является одной из наиболее рисковых сфер деятельности [1, с.52]. Исходя из данных рисунка 1, можно увидеть финансовое значение участия банков в системе страхования.

Рис. 1. Динамика розничного банкострахования, связанного с кредитованием

Источник: «Эксперт РА»

Страхование банковских кредитов в большей степени приходит к преобладанию страхования жизни и здоровья заемщиков, а также их дееспособности [5]. Таким образом банк обеспечивает возвратность кредита. При ипотечном страховании программа долгосрочного страхования жизни получила развитие, которая не находила место на российском страховом рынке.

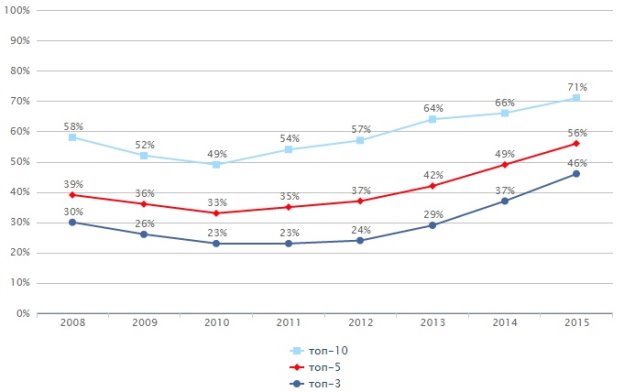

Стоит отметить, что для повышения доходов банка важно выбрать надежную страховую компанию, так как нестабильный страховщик грозит не только материальным ущербом, но и может нанести вред репутации финансового учреждения, которую впоследствии трудно восстановить. В России сложился низкий уровень доверия к финансовым институтам, поэтому задача предотвращения данной проблемы представляется особенно актуальной. По данным рис. 2 можно проследить концентрацию рынка банкострахования.

Рис. 2. Концентрация рынка банкострахования

Источник: «Эксперт РА»

Концентрация рынка банкострахования продолжает усиливаться. Большая доля взносов (46 %), полученных через банковский канал продаж за 2015 год, приходится на трех страховщиков, а их доля за 2015 год увеличилась на 9 п. п., доля 10 крупнейших страховых компаний увеличилась на 5 п. п. и составила 71 %. Усиление концентрации ранка банкострахования связано с тем, что растущее некредитное страхование клиентов банков активно продвигают страховщики, аффилированные с банками [5].

В тройку лидеров банкостраховния за 2015 год, как и в 2014 году, вошли ООО СК «Сбербанк страхование жизни», ООО СК «ВТБ Страхование» и Страховая группа «Альфастрахование». При этом за 2015 год ООО СК «Сбербанк страхование жизни» и ООО СК «ВТБ Страхование» увеличили свои доли в общем объеме рынка банкострахования на 4 п. п. каждый, а Страховая группа «Альфастрахование» — на 1 п. п.

Доля страховых компаний, связанных с банками, за 2015 год увеличилась на 14 п. п. и составила 66 % объема банкострахования.

Причина работы банков с избранным кругом страховщиков объясняется стремлением банка выбрать финансово устойчивого и надежного партнера [4]. Такое сотрудничество снижает риск неисполнения страховщиком своих обязательств по выплате страхового возмещения при наступлении страхового случая. Однако со стороны заемщика может быть непонимание, почему он должен прибегать к услугам той или иной страховой организации, так как критерии выбора страховщика у клиента иные — наиболее низкие тарифы. Также существует и другая проблема при страховании, например, ипотечных обязательств. Банк заинтересован в комплексном страховании заемщика: жизнь, здоровье, риск потери основной работы, но сам заемщик воспринимает данный вид страхования иначе: предполагая, если он сломает руку или уволится с работы, то страховщик погасит кредит [3]. Данное недопонимание можно объяснить неправильным истолкованием ипотечного страхования банковскими сотрудниками: навязывание страхового полиса в собственных интересах. Банки для страховщиков являются особыми партнерами, позволяющими получить значительные страховые премии. Данное взаимодействие также устанавливает барьер для входа других страховых компаний, имеющих лицензии на осуществление того или иного вида страхования, что ограничивает конкуренцию. В процессе таких взаимоотношений ущемляются интересы банковских клиентов — лишаются права выбора. Клиенты лишаются возможности получить скидки в уже знакомой им страховой компании и переплачивают страховую премию, которая может оказаться гораздо выше среднерыночной [2,с.40]. Поэтому при реализации банком продуктов страхования имеется три финансовые стороны: банк, страховая компания и заемщик. Важно, чтобы все стороны сделки были финансово заинтересованы. Согласно Закону РФ от 27 ноября 1992 года № 4015–1 «Об организации страхового дела в РФ» гарантиями обеспечения финансовой устойчивости страховщика выступают страховые резервы, достаточные для исполнения принятых обязательств, собственные средства, страховые тарифы и система перестрахования. В рамках процедуры аккредитации банками рассматриваются предлагаемые страховщиком тарифы, анализируются финансовые показатели. Необходимо находить компромисс между интересами банка и его клиента. Нужно предоставлять право самостоятельно выбирать страховую компанию для заключения договора страхования, не только из предложенного банком списка. Но выбранная клиентом компания должна соответствовать требованиям банкам по финансовой устойчивости и условиям страхования.

Для эффективного развития взаимодействия банков и страховщиков, учитывая потенциал и перспективы, важно усовершенствовать организационные основы и нормативно — правовую базу. Во — первых, при подготовке страховых продуктов обучать сотрудников банка работе со страховыми продуктами, чтобы избежать недопонимания со стороны клиента. Во — вторых, в процессе взаимодействия данных финансовых институтов законодательно закрепить требования к страховщикам и банкам при кредитовании и страховании заемщиков в целях соблюдения антимонопольного законодательства. В — третьих, разработать и внедрить единые стандарты оценки финансовой устойчивости и надежности страховщиков для участия в системе страхования рисков заемщика, чтобы позволить банкам принимать страховой полис любого страховщика, удовлетворяющего требованиям. И, в — четвертых, должна быть опробована практика страхования рисков заемщиков за счет банковских организаций. При навязывании страховки сотрудники банка должны понимать, что могут потерять клиента, так как только качественная продажа страхового полиса увеличивает клиентскую базу и имидж самого банка.

Литература:

- Теория и практика страхования. Учебное пособие. — М.: АНКИЛ, 2013.

- Юлдашев Р. Т. Организационно-экономические основы страхового бизнеса. — М.: Издательство «Анкил», 2002.

- Тарханова, Е. А. Кредитный риск в системе в системе управления рисками в банковской сфере / Е. А. Тарханова, А. В. Пастухова // Молодой ученый. — 2014. — № 6 (65). — С. 499–501

- Тарханова, Е. А. Страхование банковских рисков в России: тенденции и перспективы / Е. А. Тарханова, А. В. Пастухова // Молодой ученый. — 2014. — № 21(80). — С. 433–435

- Аналитическое исследование РА «Эксперт» http://raexpert.ru.