В статье рассматриваются особенности организации бухгалтерского учета в строительстве. В настоящее время все организации вне зависимости от организационно-правовой формы и вида экономической деятельности осуществляет бухгалтерский учет, что регламентировано нормативно-правовыми актами Российской Федерации. Отрасль строительства не исключение, компании строительной отрасли также осуществляют ведение бухгалтерского учета. При этом следует отметить, что строительство как вид экономической деятельности характеризуется широким спектром особенностей, которые заключаются как в специфике деятельности, так и в специфике готового продукта строительства.

Ключевые слова: бухгалтерский учет, строительство, готовая строительная продукция, учет доходов от реализации недвижимости и имущественных прав.

The article discusses the features of the organization of accounting in construction. Currently, all organizations, regardless of their organizational and legal form and type of economic activity, carry out accounting, which is regulated by the regulatory legal acts of the Russian Federation. The construction industry is no exception, companies in the construction industry also carry out accounting. At the same time, it should be noted that construction as a type of economic activity is characterized by a wide range of features, which consist both in the specifics of the activity and in the specifics of the finished construction product.

Keywords: accounting, construction, finished construction products, accounting of income from the sale of real estate and property rights.

Строительная отрасль — одна из наиболее сложных с точки зрения бухгалтерского учета. Компании, которые работают в этой сфере, могут быть инвесторами, заказчиками или подрядчиками. Для каждого варианта деятельности предусмотрены свои особенности отражения операций в учете. Организации, осуществляющие деятельность в области строительства, могут выступать, как заказчиками, так и инвесторами, и подрядчиками.

Строительная отрасль является одной из самых материалоемких отраслей в производственной деятельности, которая потребляет большие объемы строительных материалов и изделий. В данной отрасли занято более 12 % предприятий и организации и более полумиллиона бухгалтерских (финансовых) работников, подчеркивает важность проблемы совершенствования порядка организации, методики проведения учета и контроля [3, с. 4].

Строительно-монтажные работы — это, прежде всего, непосредственное производство строительных и монтажных работ по созданию зданий и прочих сооружений. В Градостроительном Кодексе РФ (п. 13) дано следующее определение строительству, как виду деятельности: строительство — это создание зданий, строений, сооружений (в том числе на месте сносимых объектов капитального строительства).

Порядок ведения бухгалтерского учета и аудита затрат и себестоимости в компаниях строительной сферы, обладают свойственной только им спецификой, которая находит свое отражение в учетной политике.

Специфика и особенности осуществления учетной работы и аудита затрат и себестоимости в строительных организациях во многом объясняются достаточно длительным периодом производства строительно-монтажных работ, а также использованием в процессе осуществления работ большого количества материалов. Кроме того, в процессе строительства могут принимать участие несколько субъектов (в зависимости от этапа, объемов, схему инвестирования строительных работ и пр.).

В договоре подряда в обязательном порядке указываются сроки начала и окончания работ, а также окончания промежуточных этапов СМР. В договоре подряда начало и окончание строительства выступают в качестве существенных условий договора. Подрядчик отвечает за невыполнение работы в указанные в договоре подряда сроки. В договоре предусмотрена финансовая ответственность подрядчика.

Стоимость договора подряда включает расходы подрядчика, вознаграждение (прибыль подрядчика). Стоимость договора подряда определяется следующим образом:

– прописанная полная стоимость строительно-монтажных работ в договоре подряда, что в практике встречается не часто;

– в договоре подряда необходимо указывать способ определения цены, что также редко используется в практической работе строительных организаций;

– стоимость строительных и монтажных работ определена сметой с расписанными постатейно затратами. Такая смета является частью договора подряда.

В современной практике организации строительно-монтажных работ смета выступает в качестве обязательного документа договора строительного подряда. В случае, если происходит рост цен на материалы, покупное оборудование, услуги сторонних организаций, подрядчик вправе требовать увеличения установленной цены, а в случае отказа заказчика от пересмотра сметы — расторжения договора [2, с. 680].

Отметим, что строительство, как производственная деятельность связано фактически со всеми отраслями экономик. По способу ведения строительство может быть подрядным, хозяйственным, смешанным.

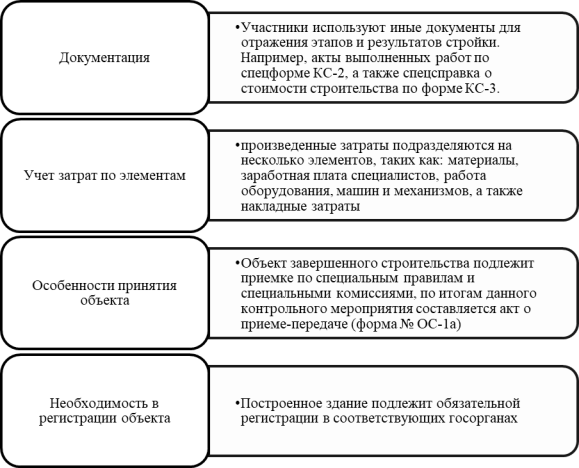

На данном этапе развития хозяйственных отношений, отрасль строительства развивается стремительными темпами. При этом данный рост сопровождается стремительным увеличением количества нормативно-правовых актов, которые регулируют отрасль строительства, как в инвестиционной сфере, так и непосредственно строительно-монтажных работ. Учитывая данные положения, можно выделить то, что бухгалтерский учет в строительных организациях также строго регламентируется большим многообразием нормативных актов. Один из актуальных вопросов организации бухгалтерского учета в строительной организации — это верно составленная учетная политика в целях бухгалтерского учета. В различных ситуациях, строительная организация формирует учетную политику в целях бухгалтерского учета в соответствии с ее ролью на момент ведения деятельности, так как она может являться, как и застройщиков (заказчиком, инвестором), так и подрядчиком. На рис. 1 представим специфические отличия ведения бухгалтерского учета в строительстве.

Рис. 1. Отличия ведения бухгалтерского учета в строительстве

Правовое регулирование строительства представляет достаточно большой перечень вопросов, среди которых можно выделить такие как:

– лицензирование деятельности

– порядок налогообложения;

– порядок бухгалтерского учета и контроля;

– порядок регулирования договорных отношений;

– порядок регулирования государственного заказа;

– вопросы по соблюдению земельного, экологического и природоохранного законодательства в ходе осуществления строительной деятельности;

– ответственность организаций и должностных лиц за нарушение порядка осуществления строительства и пр. [1, с. 70].

Подводя итоги исследовательской статьи, важно отметить, что строительные организации при ведение своего основного вида деятельности, должны придерживаться регламентам организации бухгалтерского учета, учитывая специфические особенности строительной отрасли, а именно вида участника строительства. Основным направлением совершенствования бухгалтерского учета в строительных организациях видится в стабилизации, а равно сближению российских стандартов бухгалтерского учета и международных стандартов.

Литература:

- Калинина В. О. Бухгалтерский учет в строительных компаниях, учет поэтапного строительства // Студенческий вестник. — 2020. — № 23–5 (121). — С. 70–71.

- Османова М. М., Омарова К. Э. Особенности бухгалтерского учета в строительстве // Экономика и социум. — 2020. — № 4 (71). — С. 680–683.

- Фадеева В. В. Особенности бухгалтерского учета в строительных организациях / В. В. Фадеева // E-Scio. — 2019. — № 2. — С. 2–10.