В нижеследующей статье приводится попытка авторов отразить, с одной стороны, современное состояние конкуренции на рынке банковских услуг России, с другой — представить вероятные тенденции развития конкуренции в данном секторе.

Ключевые слова: банковский сектор РФ, конкуренция, Сбербанк, ВТБ

Есть разные подходы к определению понятия «конкуренция». Исторически, слово «конкуренция» обычно интерпретируется как борьба, столкновение или соревнование в достижении конкретной цели. Конкуренция на рынке банковских услуг — механизм для взаимодействия предметов экономических отношений, который гарантирует спрос и предложение на рынке банковских услуг. Кроме того, конкуренцию на рынке банковских услуг можно рассмотреть как борьбу [2] участников рынка банковских услуг для получения потенциальных клиентов. Чтобы определить тенденции в развитии конкуренции на банковском рынке, необходимо проанализировать текущее состояние рынка.

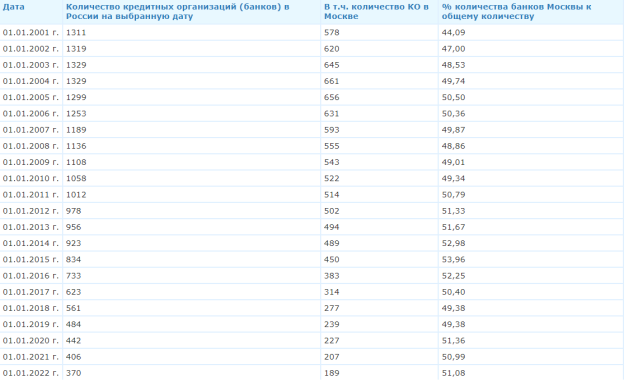

Рассмотрим, какую эволюцию в количестве прошли банки с 2001 года по январь 2022 года (Рисунок 1)

Рис. 1. Эволюция числа банков в России и Москве с 2001 по 2022 гг.

Число банков в России с 2001 по 2022 годы уменьшено почти втрое, и процесс сокращения продолжается. [3] Это происходит главным образом из-за аннулирования лицензий: некоторые банки покидают рынок самостоятельно, но это все еще меньшинство; в то же время, значительная часть участников рынка не в состоянии справиться с кризисом в экономике, который приводит к аннулированию лицензий. Более того, наблюдается серьезная централизация банковского сектора из года в год — основное количество кредитных организаций расположено в Москве. [1]

Стоит отметить, что рост волны аннулирования лицензии произошел в течение тех промежутков времени, когда экономика стояла перед кризисом: например, в 2014–2015. В частности, банковский сектор в настоящее время затронут кризисом, вызванным пандемией коронавируса. Кризис затронул всю мировую экономику: пандемия привела к уменьшению или потере потребительского дохода, уменьшению в материально-сырьевой базе [7]. Но экономические кризисы не единственная причина массового аннулирования лицензий. Быстрое сокращение участников банковского рынка связано с политикой Центрального банка, в результате которого быстро растет уровень концентрации в промышленности. С одной стороны, сокращение числа банков может быть рассмотрено в положительном свете, как своего рода санитария рынка — избавление от неэффективных участников. С другой стороны, такое быстрое сокращение числа банков приводит к консолидации и концентрации на рынке, который в свою очередь может привести к монополизации рынка. В то же время массовое аннулирование лицензий вызывает недоверие в банковской системе со стороны клиентов, которые в свою очередь могут стать отправной точкой в реструктуризации потребительских предпочтений к небанковским финансовым учреждениям [7].

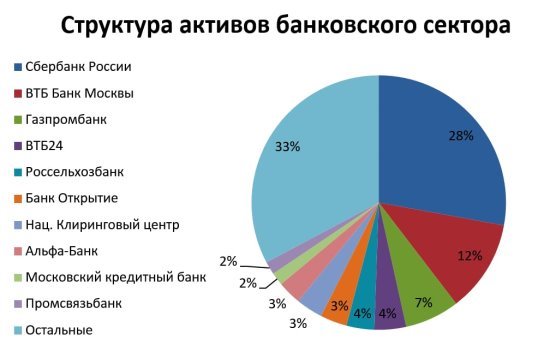

По состоянию на 2022 год рынок банковских услуг похож на олигополию с конкурентной средой. Рассмотрим современную картину банковских активов России по состоянию на апрель 2021 года (рисунок 2)

Рис. 2. Состояние активов банковского сектора РФ, апрель 2021 г.

Сбербанк занимает значительную долю рынка банковских услуг — приблизительно 28 %. Остальная часть участников рынка в лучших 10 российских банках не может иметь такой высокий процент: между первыми и вторыми местами есть значительный промежуток. На втором месте ВТБ Банк, — приблизительно 12 %. Далее идет Газпромбанк с долей рынка около 7 %, что почти вдвое меньше, чем у ВТБ. Другие банки, начиная с третьего места, занимают от 4 до 1 % рынка: НКЦ, Альфа-банк, Россельхозбанк, Кредитный банк Москвы, Промсвязьбанк, ФК «Открытие», Совкомбанк.

В совокупности на топ-10 банков приходится 67 % рынка, тогда как на остальные 396 банков приходится лишь 33 % доли рынка, что в пересчете на каждый из них дает долю рынка около 0,06 %. Такое положение дел подтверждает утверждение, что современный рынок банковских услуг является олигополией с конкурентной средой. Есть небольшое количество банков, которые доминируют на рынке и много мелких участников рынка, которые занимают лишь малую его часть.

Можно сделать вывод, что российский рынок банковских услуг характеризуется как высококонцентрированный. Это можно считать следствием ряда причин, таких как:

1) быстрое сокращение почти в три раза числа банков на рынке из-за отзыва лицензий и жесткой политики ЦБ;

2) высокая доля участия государства в банковской сфере и преференции для банков, входящих в костяк;

3) Технологический разрыв между ведущими банками и другими участниками кредитного рынка.

Высокая степень монополизации и рост концентрации имеют ряд негативных последствий для рынка:

1) снижение стимулов к совершенствованию системы, созданию новых продуктов и услуг, инновационное развитие в результате отсутствия и низкого уровня конкуренции между игроками рынка, что приводит к снижению эффективности банковского рынка в целом.

2) Отток средств из регионов. Концентрация возрастает в сторону московских банков и банков Московской области, что приводит к созданию диспропорции в процессе реализации перераспределительной функции банковского сектора.

3) Ухудшение предложений по банковским продуктам из-за отсутствия необходимости бороться за клиента в условиях сокращения количества кредитных организаций. Наибольшую угрозу представляет сокращение числа региональных банков, так как банки обеспечивают приток капитала в обрабатывающие отрасли и обеспечивают развитие экономики региона. В статистике Банка России о территориальном присутствии действующих кредитных организаций и их подразделений [5] можно проследить эту диспропорцию: большая часть головных офисов банков сосредоточена в центральном регионе, тогда как в других регионах их значительно меньше.

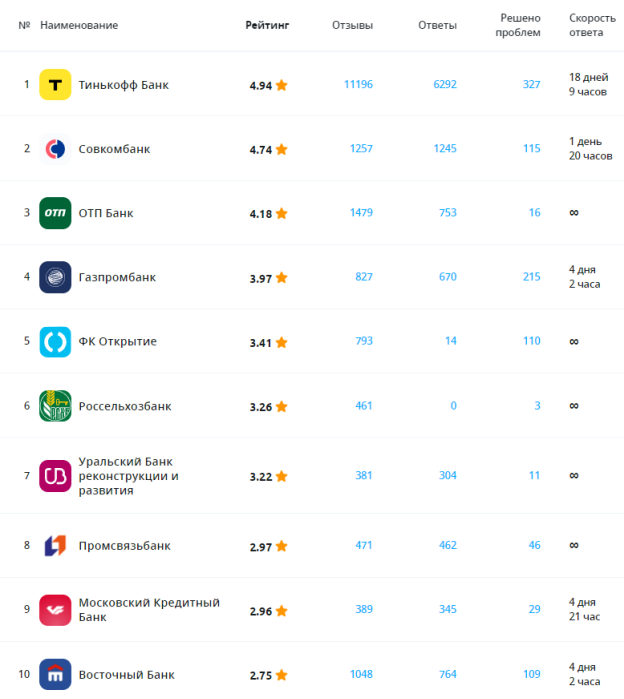

Нужно отметить, что несмотря на централизацию в столице и состояние активов, в которых подавляющее количество денежных средств сосредоточено у таких кредитных титанов, как Сбербанк, ВТБ или Газпромбанк, существует клиентский рейтинг популярности банков, в котором наибольшее предпочтение отдано совершенно другим банкам. На начало 2022 года клиентский рейтинг банков в России выглядит следующим образом (рисунок 3).

Рис. 3. Структура клиентского рейтинга российских банков, январь 2022 года.

Сегодня рынок банковских услуг можно охарактеризовать как олигополистический рынок с высоким уровнем концентрации и конкурентной средой. Из-за стремительного снижения числа игроков на рынке, роста крупнейших банков, кризиса в экономике ухудшается и конкурентная среда в сфере банковских услуг. Снижение конкуренции на рынке может привести к ухудшению состояния экономики в целом и региональных экономик в частности. В связи с этим поддержание и развитие конкуренции в банковском секторе должно быть ключевым политическим направлением государства и Банка России как мегарегулятора.

Таким образом, основной тенденцией в развитии конкурентной среды банковского сектора является, с одной стороны, высокий темп централизации банковских отделений, с другой — монополизация банковского рынка, где совокупный % активов из года в год увеличивается и прирастает у одних и тех же крупнейших банков, тогда как банки, не входящие в топ-10, заимели тенденцию к сокращению активов и продаже своих акций.

Литература:

- Банковский сектор. II квартал 2021. Аналитический обзор // Центробанк, 2021. [Электронный ресурс] — URL: https://cbr.ru/Collection/Collection/File/35586/analytical_review_bs-2021–2.pdf (дата обращения: 13.02.2022)

- Ковалева, Н. А. Анализ концентрации банковской системы: зарубежный опыт, российская практика / Н. А. Ковалева, У. А. Конкина, С. С. Кудряшов // Финансовые рынки и банки. — 2021. — № 1. — С. 51–55.

- Количество кредитных организаций в России по годам (2001–2022 годы.) 03.02.22. Банки, обзоры // Банкирша, 2022. [Электронный ресурс] — URL: https://bankirsha.com/kolichestvo-kreditnyh-organizaciy-v-rossii-po-godam-2001–2021-gody.html (дата обращения: 13.02.2022)

- Массовая ликвидация банков в России: в чем причина и чем это грозит// Banki.ru: [Электронный ресурс] — URL: https://www.banki.ru/news/columnists/?id=10948434 (дата обращения: 13.02.2022)

- Прогноз банковского сектора на 2022 год: передышка после рекордов // Expert, 2022. [Электронный ресурс] — URL: https://raexpert.ru/researches/banks/bank_forecast_2022/ (дата обращения: 13.02.2022)

- Рейтинг банков // Sravni.ru, 2022. [Электронный ресурс] — URL: https://www.sravni.ru/banki/rating/klientskij/ (дата обращения: 13.02.2022)

- Челнокова, О. Ю. Моделирование использования индекса Херфиндаля-Хиршмана при анализе степени концентрации фирм на отраслевом рынке / О. Ю. Челнокова. // Профессиональная ориентация. — 2018. — № 2. — С. 54–58.